Das Wichtigste in Kürze:

- Polizeibeamte haben je nach Bundesland Anspruch auf freie Heilfürsorge oder auf Beihilfeleistungen.

- Der Dienstherr übernimmt ihre Gesundheitskosten dabei entweder anteilig oder vollkommen.

- Mit Beginn der Pensionierung gilt für alle Beamte und Beamtinnen die Beihilferegelung, d.h. der Anspruch auf Heilfürsorge erlischt.

- Polizeibeamte/Polizeibeamtinnen mit freier Heilfürsorge sollten in jedem Fall eine Anwartschaftsversicherung nutzen, um spätere Kosten für die private Krankenversicherung gering zu halten.

Ist die private Krankenversicherung für Polizisten sinnvoll?

Die private Krankenversicherung ist für Polizisten und Polizistinnen vor allem als Ergänzung zur Beihilfe sehr sinnvoll. Grundsätzlich hängt die Möglichkeit einer privaten Krankenversicherung für Polizisten jedoch mit ihrem Status und der Bezuschussung durch den Dienstherrn bereit.

Private Krankenversicherung: Wann ist sie für Polizisten möglich?

Wichtig zu wissen: Polizisten und Polizistinnen sind in aller Regel verbeamtet und beziehen als Absicherung für ihre Gesundheitskosten entweder freie Heilfürsorge oder Beihilfeleistungen von ihrem Dienstherrn. Während durch die freie Heilfürsorge 100 Prozent ihrer Gesundheitskosten gedeckt werden, müssen Polizisten und Polizistinnen mit einem Anspruch auf Beihilfe je nach Bundesland etwa 50 Prozent ihrer Gesundheitsleistungen zusätzlich versichern. Erhalten Polizeibeamte Beihilfe, stehen sie vor der freien Wahl einer privaten oder gesetzlichen Krankenversicherung.

Die private Krankenversicherung bietet hier sogenannte Restkostentarife an, um die entstehende Versorgungslücke optimal zu schließen. Diese sind speziell auf die Bedürfnisse von Beamten und Beamtinnen abgestimmt. In der Praxis entscheidet sich daher ein Großteil der beihilfeberechtigten Polizisten und Polizistinnen für die private Krankenversicherung. Denn so müssen statt eines vollen Tarifs nur die restlichen Krankheitskosten versichert werden. In der gesetzlichen Krankenversicherung ist das nicht möglich, da sie nur Krankenvollversicherungen anbietet.

Polizisten und Polizistinnen hingegen, die freie Heilfürsorge beziehen, müssen grundsätzlich zunächst erst einmal keine Kosten für gesundheitliche Behandlungen zahlen. Dennoch ist es für sie notwendig eine Pflegeversicherung vorzuweisen. Mit Beginn der Pensionierung benötigen sie dann auch eine private Krankenversicherung, da ab dem Zeitpunkt ihr Anspruch auf Heilfürsorge verfällt und ihnen stattdessen anteilige Beihilfeleistungen zustehen.

Private Krankenversicherung für Polizisten: Auch ohne Verbeamtung?

Anders verhält es sich bei Polizisten/Polizistinnen, die nicht verbeamtet sind und sich stattdessen in einem Angestelltenverhältnis befinden. Hier gilt: Sie können zwischen gesetzlicher und privater Krankenkasse wählen, wenn ihr Gehalt oberhalb der Versicherungspflichtgrenze (Stand 2022: 64.350 Euro Bruttogehalt/Jahr) liegt. Bei einem niedrigeren Gehalt ist für sie eine Pflichtversicherung in der gesetzlichen Krankenversicherung obligatorisch.

Die PKV ist demnach in erster Linie sinnvoll für folgende Berufsgruppen:

- Verbeamtete Polizisten mit Beihilfeanspruch

- Angestellte Polizisten, deren Einkommen oberhalb der Versicherungspflichtgrenze liegt

Die GKV ist für Beihilfeempfänger in der Regel deutlich teurer, da sie das Prinzip der Restkostenabsicherung nicht anbietet und demnach den vollen monatlichen GKV-Beitrag verlangt.

Wer sollte eine Anwartschaftsversicherung abschließen?

Eine Anwartschaftsversicherung ist für Polizisten und Polizistinnen mit Anspruch auf freie Heilfürsorge ein entscheidender Faktor. Der Grund: Heilfürsorgeleistungen werden Polizeibeamte nur für den Zeitraum ihres aktiven Dienstes gewährt. Mit Beginn der Pensionierung endet also der Anspruch und wird durch Leistungen der Beihilfe ersetzt. Spätestens jetzt – oder auch schon bei einer Versetzung während der aktiven Dienstzeit – ist eine Restkostenversicherung in der privaten Krankenversicherung notwendig.

PKV-Tarife sind bekanntlich am günstigsten, wenn der/die Versicherte einen guten Gesundheitsstatus und noch ein möglichst junges Eintrittsalter hat. Das heißt: Frisch pensionierte Polizisten und Polizistinnen im Alter von etwa 65 Jahren haben deutlich höhere Beiträge zu zahlen als Versicherte im gleichen Alter, deren private Krankenversicherung bereits seit Jahren besteht. Genau hier kommt eine Anwartschaftsversicherung ins Spiel.

Mit einer Anwartschaft sichern sich Polizisten und Polizistinnen ihren heutigen Gesundheitszustand für ihre private Krankenversicherung in späteren Jahren. Sie gibt ihnen die Möglichkeit einen Tarif zu wählen und diesen zunächst ruhen zu lassen. Zu einem späteren Zeitpunkt (z.B. bei Pensionierung und Wegfall der freien Heilfürsorge) können die Leistungen dann ohne erneute Gesundheitsprüfung wieder aufgenommen werden. Die Risikoprüfung findet stattdessen bereits bei Abschuss der Anwartschaft statt und die Daten bleiben gespeichert. Sollten Versicherte bis zum Beginn ihres Beihilfeanspruchs also eine Krankheit oder einen Unfall erleiden, führt das im Nachgang nicht zu höheren PKV-Beiträgen. Wichtig zu wissen: Ein Anspruch auf Leistungen besteht während der Anwartschaft nicht.

Es gibt zwei Arten der Anwartschaft: Kleine und große Anwartschaft

- Kleine Anwartschaft: Hier wird der aktuelle Gesundheitszustand „eingefroren“ und eventuell gebildete Altersrückstellungen abgesichert, falls die Versicherung schon eine Zeit lang bestand. Bei einer späteren Wiederaufnahme der PKV ist keine Gesundheitsprüfung mehr erforderlich.

- Große Anwartschaft: Neben dem aktuellen Gesundheitszustand sichert sie zudem das jeweilige Einstiegsalter des/der Versicherten. Das bedeutet: Versicherte bauen während der aktiven Anwartschaft weiterhin Altersrückstellungen auf und können zum ursprünglichen Eintrittsalter erneut in die PKV einsteigen.

Kurzum: Eine Anwartschaftsversicherung vermeidet also, dass der späte Eintritt in die private Krankenversicherung mit hohen Kosten verbunden ist. Sie ermöglicht Versicherten deutliche Beitragseinsparungen und ist vor allem für heilfürsorgeberechtigte Polizeibeamte unbedingt zu empfehlen.

Was leistet eine gute PKV für Polizisten?

Die private Krankenversicherung ist für Polizeibeamte und Polizeibeamtinnen in Kombination mit den Leistungen der Beihilfe nicht nur finanziell vorteilhaft, weil sie die volle Inanspruchnahme der Beihilfe des Dienstherrn ermöglicht. Ein guter PKV-Tarif bietet Polizisten und Polizistinnen in vielen Bereichen außerdem deutliche Leistungsvorteile gegenüber der Regelversorgung der gesetzlichen Krankenkassen. Sie können ihren Versicherungsschutz individuell gestalten und ganz auf ihre Bedürfnisse abstimmen.

PKV-Tarife enthalten je nach Tarifwahl etwa folgende Leistungen für Polizisten und Polizistinnen:

- Modernste medizinische Versorgung

- Extra-Leistungen außerhalb der Regelversorgung:

- Wahlleistungen im Krankenhaus (z.B. Anspruch auf Chefarztbehandlung und Ein- oder Zweibettzimmer)

- alternative Heilmethoden (z.B. Heilpraktikerleistungen)

- professionelle Zahnreinigungen (in der Regel zweimal jährlich)

- Kostenübernahme bzw. -beteiligung für Sehhilfen

- umfangreiche Leistungen für Zahnbehandlungen und Zahnersatz von bis zu 100%

- Übernahme von Kuren (vor allem für Polizeibeamte ist es wichtig ein angemessenes Kurtagegeld mitzuversichern)

- Bevorzugte Behandlung:

- freie Arzt- und Krankenhauswahl

- meistens kürzere Wartezeiten sowie schnellere Terminvergabe bei Fachärzten

- volle Kostenerstattung für verschriebene Medikamente

- Facharzttermine ohne vorherige Überweisung des Hausarztes möglich (sofern kein Primärarzt-Prinzip gewählt)

- Mögliche Beitragsrückerstattung bei Leistungsfreiheit: Viele PKV-Tarife bieten mittlerweile das Prinzip der Beitragsrückerstattung an. Sie eröffnet Versicherten die Möglichkeit einen festgelegten Betrag rückerstattet zu bekommen, wenn innerhalb eines Versicherungsjahres keine Leistungen geltend gemacht werden. Das ergibt vor allem dann Sinn, wenn in einem Jahr keine oder nur wenige Leistungen wie Arztbesuche in Anspruch genommen werden. Was Versicherte dazu tun müssen: Anfallende Rechnungen zunächst selbst zahlen und nicht direkt bei der Versicherung einreichen. Am Ende des Jahres können sie dann die Summe aller Rechnungen mit dem festgesetzten Beitragsrückerstattungsbetrag abgleichen. Liegt die Summe der Rechnungen unterhalb der möglichen Rückerstattung, ist es sinnvoll seine Rechnungen einzubehalten und stattdessen die Rückerstattung zu nutzen. Die Höhe der Beitragsrückerstattung unterscheidet sich von Anbieter zu Anbieter und wird in aller Regel jährlich neu festgelegt. Gute Tarife für Polizeianwärter zum Beispiel erstatten mitunter bis zu sechs Monatsbeiträge.

- Leistungsgarantie: PKV-Versicherte profitieren von einer lebenslangen Garantie der tariflichen Leistung. Kurzum: Ihre gebuchten Leistungsbausteine sind ihnen sicher und nicht von potenziellen Kürzungen betroffen. Zum Vergleich:Der Leistungskatalog der GKV unterliegt gesetzlichen Bestimmungen. Dadurch können gesetzlich Versicherte immer wieder von Leistungskürzungen betroffen sein.

- Auslandsschutz: Viele private Krankenversicherungen beinhalten einen weltweiten Versicherungsschutz für Behandlungskosten inklusive eines Rücktransports in Notfallsituationen. In aller Regel gilt dieser für einen festgelegten Zeitrahmen (z.B. 30 Tage). Bei Reisen, die sich innerhalb des vertraglich vereinbarten Zeitraums befinden, kommen Privatversicherte also ohne eine zusätzliche Reiseversicherung aus.

Sind auch Angehörige über die PKV abgesichert?

Für Polizeibeamte und Polizeibeamtinnen mit Familie stellt sich in puncto Krankenversicherungsschutz nicht nur die Frage nach ihrer persönlichen Versorgung. Der Versicherungsschutz von Familienmitgliedern wie Ehepartner/Ehepartnerinnen oder Kindern kann sich hier wie folgt gestalten:

- Angehörige heilfürsorgeberechtigter Polizisten und Polizistinnen: Familienangehörige von heilfürsorgeberechtigten Polizisten und Polizistinnen erhalten grundsätzlich keine Absicherung durch die Heilfürsorge. Die Kostenerstattung durch Heilfürsorgeleistungen steht nur aktiven Beamt: innen im Dienst zu. Kinder und Ehepartner/Ehepartnerinnen haben stattdessen in aller Regel einen abgeleiteten Anspruch auf Leistungen der Beihilfe. Für Kinder gilt er über den Zeitraum des Bezugs von Kindergeld. Eine Bezuschussung der Beihilfe bei Ehepartner/Ehepartnerinnen hingegen setzt voraus, dass sie sich in keinem sozialversicherungspflichtigen Beschäftigungsverhältnis befinden. Kurz gesagt: Ihr Einkommen für eine PKV-Versicherung in Kombination mit der Beihilfe darf nicht über 20.000 Euro jährlich liegen (Achtung: Die Grenze kann je nach Bundesland variieren!). Zudem darf bei Ehepartnern keine Pflichtversicherung in der GKV bestehen. Die Gewährung von Leistungen der Beihilfe steht demnach in Zusammenhang mit ihrem beruflichen Status. Wichtig zu wissen: Der Beihilfesatz und die jeweiligen Vorschriften variieren in Abhängigkeit vom Bundesland.

- Angehörige beihilfeberechtigter Polizisten und Polizistinnen: Beihilfeleistungen gelten grundsätzlich auch für Familienmitglieder des/der Beihilfeberechtigten. Dabei gelten die gleichen Bedingungen wie oben genannt.

Für die verbleibenden Behandlungskosten können Familienmitglieder privatversicherter Beamter einen beihilfekonformen PKV-Vertrag (sog. Restkostenversicherung) zu verhältnismäßig attraktiven Konditionen abschließen. In der privaten Krankenversicherung gilt: Jedes Mitglied benötigt einen eigenen Vertrag, der individuell anpassbar ist. Da der Beihilfeanspruch von Kindern regulär bei 80% und der von Ehepartnern bei 70% liegt, können Familienmitglieder von Polizisten in der PKV sehr kosteneffizient versichert werden.

Was kostet die private Krankenversicherung für Polizisten?

Die Kosten einer privaten Krankenversicherung für Polizisten und Polizistinnen lassen sich pauschal nicht festlegen. Das hat folgenden Grund: Die monatlichen Beiträge der privaten Krankenversicherung berechnen sich nicht wie in der gesetzlichen Krankenversicherung nach dem Einkommen des versicherten Mitglieds, sondern sind abhängig von verschiedenen individuellen Faktoren.

Folgende Aspekte sind relevant für die Bemessung der Beiträge:

- Beihilfesatz des Polizeibeamten/der Polizeibeamtin

- gewünschter Leistungsumfang

- Eintrittsalter des/der Versicherten

- Gesundheitsstatus und eventuellen Vorerkrankungen

- Versicherungsanbieter und -tarif

Der Gesundheitszustand des/der Polizisten/Polizistin ist für die monatlichen Beiträge besonders relevant. Bestimmte Vorerkrankungen führen dazu, dass die Versicherungsgesellschaft zusätzlich zum monatlichen Beitrag einen Risikozuschlag berechnet. Daher gilt: Ein möglichst früher Abschluss der privaten Krankenversicherung bei guter Gesundheit ist in jedem Fall empfehlenswert.

Grundsätzlich lässt sich also festhalten: Polizisten und Polizistinnen mit Beihilfeanspruch profitieren vom frühzeitigen Abschluss einer privaten Krankenversicherung. Die Kosten fallen hier – bei stärkerem Leistungsumfang – in aller Regel um einiges niedriger aus als in der gesetzlichen Krankenversicherung, da statt eines Volltarifs nur eine sogenannte Restkostenversicherung nötig ist. Das bedeutet: Die private Krankenversicherung sichert die Krankheitskosten ab, die über die zugesicherte Beihilfe hinausgehen.

Der Gesundheitszustand

Mit dem Versicherungsantrag findet in der Regel auch eine sogenannte Gesundheitsprüfung statt. So kalkuliert die Versicherung das individuelle Risikoprofil des Antragsstellers. Der Versicherungsnehmer hat dazu Fragen zu seinem Gesundheitszustand, möglichen Vorerkrankungen und ärztlichen Behandlungen zu beantworten. Viele Versicherer ermöglichen die Prüfung auch online. In der Regel ist sie bereits innerhalb weniger Minuten abgeschlossen.

Wichtiger Hinweis: Die wahrheitsgemäße Beantwortung der Fragen ist unerlässlich für den zukünftigen Versicherungsschutz. Im Zweifelsfall entscheiden immer die Vermerke in der Patientenakte. Bei Unsicherheiten sollten die Fragen vorab unbedingt mit dem eigenen Arzt besprochen werden.

Beihilfe und Heilfürsorge: Wer hat einen Anspruch?

Beamte und Beamtinnen und ihr jeweiliger Dienstherr befinden sich in einem besonderen Dienst- und Treueverhältnis zueinander. Im Gesundheitsbereich kann der Dienstherr seiner Fürsorgepflicht über zweierlei Wege nachgehen: Entweder gewährt er Beamte im Polizeidienst die sogenannte freie Heilfürsorge oder er lässt ihnen Leistungen der Beihilfe zukommen. So trägt er (anteilig) Sorge für ihre Gesundheitskosten. Ob Polizisten und Polizistinnen Beihilfe- oder Heilfürsorgeleistungen erhalten, hängt von ihrem Bundesland bzw. zuständigen Dienstherrn ab. In einzelnen Bundesländern besteht für Beamte und Beamtinnen bei der Polizei unter bestimmten Voraussetzungen die freie Wahl zwischen freier Heilfürsorge und Leistungen der Beihilfe. In aller Regel gilt die Wahl der Heilfürsorge verbindlich bis zur Pensionierung.

Was ist der Unterschied zwischen Beihilfe und Heilfürsorge für Polizisten?

Jeder Polizeibeamte und jede Polizeibeamtin kommen im Laufe ihrer Karriere mit der Beihilfe oder Heilfürsorge für Polizisten in Berührung. Doch worin liegt der grundsätzliche Unterschied zwischen den beiden Leistungen des Dienstherrn? Die freie Heilfürsorge und Beihilfe unterscheiden sich in wesentlichen Aspekten voneinander, die wir im Folgenden genau klären.

Leistungen der freien Heilfürsorge

Die freie Heilfürsorge gilt als eine spezielle Art der Fürsorge des Dienstherrn. Sie wird in erster Linie Berufsgruppen gewährt, bei denen erhöhte Risiken vorliegen. Kurzum: Es wird eine Tätigkeit ausgeübt, die potenziell besonders gefahrengeneigt ist. Daher gilt sie in der Regel u.a. für Polizisten und Polizistinnen im Vollzugsdienst, Feuerwehrleute und Justizvollzugsbeamte.

- Die freie Heilfürsorge gehört weder zur privaten noch zu gesetzlichen Krankenversicherung.

- Der Dienstherr übernimmt im Rahmen der freien Heilfürsorge 100% aller erstattungsfähigen Krankheitskosten.

- Die freie Heilfürsorge gilt als Grundversorgung, die in etwa den Leistungen der GKV entspricht.

- Die genauen Regelungen und der Rahmen der freien Heilfürsorge sind jeweils abhängig vom Bundesland.

- Der Anspruch auf freie Heilfürsorge gilt nur im aktiven Dienst und endet mit der Pension. Ab diesem Zeitpunkt können Beihilfeleistungen bezogen werden.

- Familienmitglieder des Polizisten/ der Polizistin sind grundsätzlich von Heilfürsorgeleistungen ausgeschlossen. Stattdessen können sie jedoch ggf. Beihilfe beziehen.

Wichtig zu wissen: Eine zusätzliche Privatabsicherung bestimmter Leistungsbausteine (z.B. Zahnbehandlungen und -ersatz, Heilpraktikerleistungen, Kuren) kann für Heilfürsorgeberechtigte durchaus sinnvoll sein, da die Heilfürsorge trotz ihrer Kostenübernahme von 100 % nur eine gesundheitliche Grundabsicherung darstellt. Das bedeutet: Die Leistungen entsprechen damit dem häufig engen Rahmen der Regelversorgung der gesetzlichen Krankenkasse.

Leistungen der Beihilfe

Leistungen der Beihilfe sind für Beamte und Beamtinnen ebenso eine finanzielle Unterstützung an anfallenden Kosten für den Erhalt ihrer Gesundheit. Die Beihilfe übernimmt dabei jedoch nur einen festgelegten Anteil der Gesamtkosten. Sie wird verschiedenen Berufsgruppen gewährt (u.a. Lehrer/Lehrerinnen).

- Der Dienstherr übernimmt im Rahmen der Beihilfe einen Teil der anfallenden Krankheitskosten, der je nach Bundesland variieren kann (i.d.R. 50 %).

- Die verbleibenden Kosten von etwa 50% benötigen eine private Absicherung über einen beihilfekonformen PKV-Tarif. Private Krankenversicherer bieten hier für Beamte und Beamtinnen spezielle Restkostenversicherungen zu attraktiven Konditionen an.

- Familienmitglieder wie Kinder und Ehepartner/Ehepartnerinnen haben unter bestimmten Voraussetzungen ebenfalls einen Anspruch auf Beihilfe.

- Der Anspruch auf Beihilfe gilt nicht nur während der aktiven Dienstzeit, sondern auch noch im Pensionsalter. Das gilt nicht nur für den Polizeibeamten oder die Polizeibeamtin selbst, sondern auch für ihre Partner/in oder eingetragene Lebenspartner/in (ohne Einkommen).

- Üblicherweise erhöht sich für pensionierte Beamte und Beamtinnen sogar der Beihilfesatz, sodass mögliche Beitragssteigerungen kompensiert werden.

- Die Höhe der Beihilfe unterscheidet sich je nach Bundesland.

Wichtig zu wissen: Freiwillig gesetzliche versicherte Beamte und Beamtinnen profitieren in aller Regel nicht von der Beihilfe. Sie tragen ihren Beitrag stattdessen selbst. In der Regel handelt es sich dabei um den ermäßigten Beitragssatz von 14 % plus den jeweiligen Zusatzbeitrag der Krankenkasse. Der Beihilfeanspruch besteht für sie grundsätzlich auch, aber er ist in der Praxis de facto nicht nutzbar. Der Grund dafür: In der GKV werden ärztliche Leistungen nicht von den Versicherten nach Erhalt einer Rechnung in Vorleistung gezahlt. Im Gegensatz dazu werden sie immer als Sachleistung unmittelbar von der zuständigen Krankenkasse getragen. Ein Rechnungsbeleg, wie ihn PKV-Versicherte nach einer ärztlichen Behandlung erhalten und bei der Beihilfe einreichen können, fehlt somit zur Übernahme der Kosten.

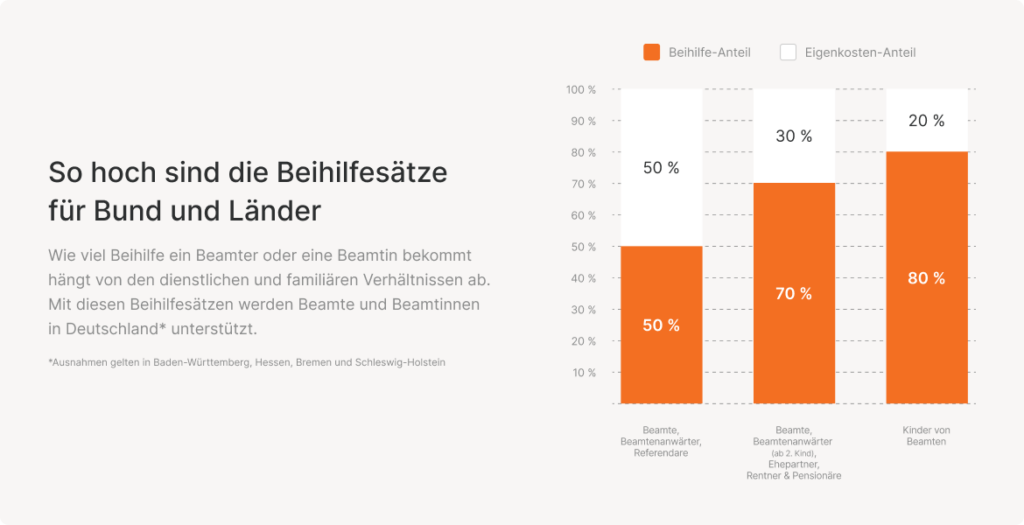

Beihilfe für Polizisten: Diese Kosten trägt der Dienstherr

Für Polizeibeamte und Polizeibeamtinnen zahlt der Dienstherr in der Regel folgende Beihilfesätze (Abweichungen der Regelungen in den einzelnen Bundesländern vorbehalten):

Lohnt sich die PKV auch für Polizistenanwärter?

Das Thema private Krankenversicherung ist für angehende Polizisten und Polizistinnen schon ab Beginn ihrer Anwärterzeit relevant. Es lohnt sich für Polizeianwärter möglichst frühzeitig und vor allem mit Vorausblick einen guten Schutz in der PKV zu wählen, die sich langfristig bewährt.

- Polizeianwärter haben in den meisten Bundesländern einen Anspruch auf freie Heilfürsorge. In diesem Fall lohnt sich eine Anwartschaftsversicherung langfristig. Eine kleine Anwartschaft sichert ihnen die Möglichkeit eines günstigen und leistungsstarken Restkostentarifs mit Übergang in den Beamtenstatus nach abgeschlossener Ausbildung. Besteht für sie hingegen eine durchgehende Heilfürsorgeberechtigung bis zur Pension, lohnt in jedem Fall der Abschluss einer großen Anwartschaft, um künftige Beiträge niedrig zu halten. Weiterhin ist für Polizeianwärter: innen mit Anspruch auf Heilfürsorge der Abschluss einer Pflegeversicherung notwendig.

- Nur in einigen Bundesländern (Rheinland-Pfalz, Saarland, Niedersachen und Berlin im gehobenen und höheren Dienst) besteht während der Anwärterzeit stattdessen ein Beihilfeanspruch. Polizeianwärter, die bereits während ihrer Ausbildung einen Anspruch auf Beihilfe haben, können schon in jungem Alter einen beihilfekonformen PKV-Tarif abschließen. Sie können sich bei vielen privaten Krankenversicherern zu vergünstigten Ausbildungskonditionen versichern, die für die gesamte Anwärterzeit gelten. Oftmals bestehen bei Beamtenanwärtern allein altersbedingt noch keine Vorerkrankungen, was sich positiv auf die Beitragsgestaltung auswirkt. Der Zeitpunkt für einen Einstieg in die private Krankenversicherung ist damit optimal gewählt ist. Neben den günstigen Ausbildungskonditionen profitieren Beamtenanwärter/-innen in der privaten Krankenversicherung zudem von einem deutlich umfangreicheren Versicherungsschutz als in der gesetzlichen Krankenversicherung.

Wichtig zu beachten: Bei manchen Versicherungsanbietern unterscheiden sich Anwärter- und Beamtentarife vom Preis-Leistungsverhältnis erheblich. Bei der Wahl des Anwärtertarifs sollten daher unbedingt schon passende Anschlusstarife in den Blick genommen und verglichen werden. Denn: Ein späterer Wechsel der Versicherung ist aufgrund möglicher Vorerkrankungen und steigendem Alter wenig sinnvoll.

Aufnahmegarantie für Beamte auf Widerruf

In der PKV gilt für Beamte auf Widerruf seit dem 1. Januar 2019 eine Aufnahmegarantie. Das bedeutet konkret: Private Versicherer dürfen den Antrag eines Beamten auf Widerruf grundsätzlich nicht ablehnen – auch bei bestehenden Vorerkrankungen oder Behinderungen. Außerdem gelten für sie keine Leistungsausschlüsse. Ein gesundheitlich bedingter Risikozuschlag für Beamte und Beamtinnen darf nicht über 30 % liegen.

Checkliste: PKV für Polizeibeamte und Polizeibeamtinnen

- Ausgangslage prüfen: Besteht für Sie ein Anspruch auf Beihilfe oder Heilfürsorge?

- Bei Bezug von Beihilfe:

- Lassen Sie sich unabhängig beraten und vergleichen Sie verschiedene Restkostentarife privater Versicherer.

- Bei Abschluss der privaten Krankenversicherung als Anwärter sollten Sie bei der Wahl des richtigen Versicherers passende Anschlusstarife für den zukünftigen Beamtenstatus berücksichtigen.

- Bei Bezug von Heilfürsorge:

- Schließen Sie eine gute Anwartschaftsversicherung und eine Pflegeversicherung ab. Zur Orientierung: Als heilfürsorgeberechtigter Anwärter mit späterem Beihilfeanspruch lohnt sich die kleine Anwartschaft. Besteht auch nach der Anwärterzeit eine Heilfürsorgeberechtigung, ist die große Anwartschaft unverzichtbar.

- Überdenken Sie die Wahl von Zusatzversicherungen, da die Heilfürsorge nur die Regelversorgung deckt (z.B. Zahnersatz, Heilpraktikerversorgung, Inanspruchnahme von Kuren).

Wichtig vor dem Abschluss des Vertrags:

Die korrekte Angabe der Gesundheitsgeschichte und des aktuellen Gesundheitszustands ist für Beamte und Beamtinnen zentral, um spätere Leistungsausschlüsse zu vermeiden. Sollten hier Unklarheiten bestehen, ist es durchaus sinnvoll sich eine Kopie der Patientenakte von seinen behandelnden Ärzten zuschicken zu lassen. So können Sie Ungenauigkeiten oder Fehler beim Ausfüllen aufgrund von Unwissenheit bestmöglich vermeiden.

Was braucht ein Polizist für Versicherungen?

Die Tätigkeit von verbeamteten Polizisten und Polizistinnen im öffentlichen Dienst beinhaltet viele verschiedene Arbeitsbereiche. Dabei stehen Polizisten und Polizistinnen – je nach aktuellem Einsatzgebiet – einem wechselndem Gefährdungsrisiko gegenüber, das Sicherheit bedarf. Für ihre Berufsgruppe ist ein ausreichender Versicherungsschutz daher essentiell. Im Folgenden klären wir, welche Versicherungen für einen umfassenden Schutz Beamter notwendig sind.

1. Beihilfekonforme PKV-Versicherung/Restkostenversicherung oder Anwartschaft

Je nachdem, ob ein Anspruch auf Beihilfe oder Heilfürsorge besteht, bildet für Polizisten entweder die beihilfekonforme Privatversicherung oder eine große Anwartschaftsversicherung den Grundstein ihrer gesundheitlichen Absicherung.

2. Pflegeversicherung

Der Abschluss einer Pflegeversicherung ist für Polizisten und Polizistinnen obligatorisch – unabhängig davon, ob Heilfürsorge oder Beihilfe bezogen wird. Während Beihilfeberechtigte ihre Pflegeversicherung grundsätzlich mit der privaten Krankenversicherung abschließen, müssen Heilfürsorgeberechtigte diese separat abschließen. Sie wählen für ihre Pflegepflichtversicherung in der Regel den gleichen Anbieter wie für ihre Anwartschaftsversicherung.

Gut zu wissen: Die Beiträge unterscheiden sich hier kaum merklich voneinander. Ein genauer Vergleich verschiedener Versicherungen und Anbieter ist damit nicht nötig.

3. Dienstunfähigkeitsversicherung

Um bei einer plötzlich eintretenden Dienstunfähigkeit finanziell gut abgesichert zu sein, ist eine spezielle Dienstunfähigkeitsversicherung für den Beruf der Polizisten ein entscheidender Baustein. Das hat folgenden Grund: Die gesetzliche Versorgung ist für Beamte und Beamtinnen bei unerwarteter Dienstunfähigkeit nicht hinreichend. Vor allem junge Polizisten und Polizistinnen (Anwärterdienst oder Beamte auf Probe) sind hier einem erhöhten Risiko ausgesetzt. Das hat folgenden Grund: Bei einer Dienstunfähigkeit während der ersten fünf Jahre ihrer Dienstzeit, die außerhalb vom eigentlichen Dienst verursacht wurde, folgt für sie eine Entlassung und anschließende Nachversicherung in der gesetzlichen Rentenversicherung. Erst Beamte auf Lebenszeit haben bei Erfüllung der versorgungsrechtlichen Wartezeit Anspruch auf die Dienstunfähigkeitsrente des Dienstherrn. Die Mindestversorgung liegt hier bei etwa 1700 Euro für Personen ohne Familienzuschlag. Mit der Länge der Dienstzeit steigt diese kontinuierlich an. Bei jungen Polizeibeamten ist also mit einem gänzlichen Wegfall des Gehalts zu rechnen, während selbst auf Lebenszeit Verbeamtete ohne Dienstunfähigkeitsversicherung im Vergleich zu ihrem vorherigen Gehalt mit einer deutlichen Versorgungslücke rechnen müssen.

Dienstunfähigkeit und Berufsunfähigkeit bei Polizisten

Die Dienstunfähigkeit ist bei Polizeibeamten und Polizeibeamtinnen nicht mit einer Berufsunfähigkeit gleichzusetzen. Besteht etwa eine Dienstunfähigkeit für den Polizeivollzugsdienst (gilt z.B. bei Verlust eines Zeigefingers für den Polizeivollzugsdienst), ist der/die Polizeibeamte/in nicht zwangsläufig auch berufsunfähig. Stattdessen kann es alternativ -trotz gesundheitlicher Einschränkung – zu einem Einsatz in einem anderen Arbeitsbereich (z.B. Innendienst) kommen.

Von zentraler Bedeutung ist für Polizisten und Polizistinnen daher der Abschluss einer Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel. So wird die Dienstunfähigkeit mit einer Berufsunfähigkeit gleichgesetzt. Allein dadurch kann dem/der Versicherten eine vertraglich vereinbarte, monatliche Rente zugesichert werden, die die entstehende Versorgungslücke schließt.

4. Diensthaftpflichtversicherung

Durch die hohe Verantwortung, die Polizeibeamte und Polizeibeamtinnen beruflich tragen, ist eine Diensthaftpflichtversicherung von großem Wert. Eine Diensthaftpflichtversicherung kommt für Sach- und Personenschäden bis zu einer vertraglich festgelegten Deckungssumme auf. Damit bewahrt sie im Ernstfall vor extremen Schadenssummen. Zwar haftet für Polizisten während ihrer Dienstzeit regulär ihr Dienstherr, doch können sie im Berufsalltag immer wieder in Situationen geraten, die eine Schadensersatzforderung nach sich ziehen (z.B. Ansprüche Verhafteter oder des Dienstherrn für Schäden an Dienstfahrzeugen o.Ä. bei grob fahrlässigem Verhalten). Eine Diensthaftpflichtversicherung ist hier nicht nur für die Zahlung von berechtigten Ansprüchen zuständig, sondern ebenso für die Abweisung unberechtigter Forderungen.

FAQ – Private Krankenversicherung für Polizisten

Lohnt sich die private Krankenversicherung für Polizisten?

Die private Krankenversicherung lohnt sich für Polizisten und Polizistinnen vor allem als Ergänzung zur Beihilfe. Sie bietet ihnen die Möglichkeit mit einem beihilfekonformen Tarif, der speziell für Menschen mit Beamtenstatus ausgelegt ist, zu attraktiven Konditionen lediglich die verbleibenden Restkosten zu versichern. Das Leistungsspektrum in der PKV geht zudem deutlich über den engen Rahmen der medizinischen Regelversorgung in der GKV hinaus und ist keinen Leistungskürzungen unterworfen. Für Heilfürsorgebeziehende ist stattdessen eine Anwartschaft in der privaten Krankenversicherung unabdingbar. Sie sichert ihnen einen leistungsstarken PKV-Tarif für die spätere Zeit der Pension.

Können sich Polizeianwärter privat versichern?

Bereits in der Zeit der Ausbildung als Anwärter/Anwärterin wird der Grundstein für die gesundheitliche Absicherung gelegt. Es lohnt sich für Polizeianwärter schon vor Dienstbeginn der Ausbildung entweder einen beihilfekonformen PKV-Tarif (bei Beihilfeanspruch) oder eine Anwartschaftsversicherung (bei Heilfürsorgebezug) abzuschließen. Gerade für Anwärter bieten private Versicherer spezielle Tarife zu attraktiven Konditionen mit vergleichsweise niedrigem Beitrag. Wichtig ist es hier auch schon einen passenden Folgetarif für die Beamtenzeit in den Blick zu nehmen. So kann ein späterer Versicherungswechsel vermieden werden.

Was ist die freie Heilfürsorge?

Bestimmte Berufsgruppen unter den Beamten (z.B. Feuerwehr oder Vollzugsbeamte der Bundespolizei je nach Bundesland) sind nicht beihilfeberechtigt. Stattdessen können sie von ihrem Dienstherrn sogenannte Heilfürsorgeleistungen beziehen. Dabei handelt es sich ähnlich wie bei der Beihilfe um eine spezielle Fürsorgeleistung des Dienstherrn im Gesundheitsbereich. Die freie Heilfürsorge steht allerdings vor allem Berufsgruppen zu, die eine Tätigkeit verbunden mit erhöhten Risiken ausüben. Ihr Dienstherr übernimmt hier nicht nur einen Anteil der Gesundheitskosten, sondern den gesamten Umfang von 100%. Der Polizist oder die Polizistin muss folglich keine eigene Krankenvollversicherung abschließen. Die Leistungen entsprechen etwa der Regelversorgung der gesetzlichen Krankenkassen.