PKV-Tarife vergleichen: Darauf sollten Sie achten

Wenn Sie sich nach einer passenden PKV umschauen, werden Sie mit zahlreichen Anbietern und einem entsprechenden Tarif-Dschungel konfrontiert. Doch welche private Krankenversicherung ist die richtige für Sie?

Die Versicherungsunternehmen sind so zahlreich am Markt vertreten, dass es kaum möglich ist, alle Leistungen und Preise miteinander zu vergleichen. Aus diesem Grund bieten Ihnen unseren kostenlosen PKV-Vergleichsrechner an, mit denen Sie beste Angebot innerhalb von wenigen Sekunden finden und eine Übersicht über die Tarife der privaten Krankenversicherungen erhalten.

Bei den privaten Krankenversicherungen handelt es sich um wirtschaftliche Unternehmen, welche miteinander konkurrieren. Sie müssen im Gegensatz zu den gesetzlichen Krankenkassen keine Vorgaben einhalten, weshalb sich auch die Leistungen der einzelnen Privatversicherer deutlich voneinander unterscheiden. Private Krankenversicherungen bieten zum Beispiel auch besondere Leistungspakete an, welche sich speziell an Studenten oder Familien richten.

Vor allem langfristig betrachtet, zeichnen sich die Unterschiede der Tarife deutlich ab. Bei einer PKV sind die Leistungen ausschlaggebend. Wenn Sie schon frühzeitig damit beginnen Leistungen in Ihren Tarif einzubinden, haben Sie im Alter mehr Vorteile. Auch, wenn später ernsthafte Erkrankungen diagnostiziert werden.

Handelt es sich um einen überdurchschnittlich günstigen Tarif, sollten Sie diesen stets mit Vorsicht genießen, da einige davon nicht einmal mit der gesetzlichen Krankenversicherungen deckungsgleich sind. Viele Billigangebote beinhalten zum Beispiel keine Erstattungen für Heilkuren oder Therapien, welche in jedem Fall von der GKV übernommen würden.

Ein Vergleich der privaten Krankenversicherungen lohnt sich auch für Menschen mit Vorerkrankungen, die sich als heilkostenintensiv einstufen lassen. Denn die unterschiedlichen Versicherungsanstalten errechnen auch unterschiedliche Risikozuschläge und Beiträge.

Vergessen Sie dabei nicht den Blick auf Zusatzbausteine, welche sich unter anderem über das Krankentagegeld definieren. Dieses ist nicht bei allen Leistungspaketen inkludiert.

Welche private Krankenversicherung ist die Beste?

So funktioniert der PKV-Vergleich online bei KV-Fux:

- Persönliche Daten eingeben: Wählen Sie Ihre Berufsgruppe (Angestellte, Selbstständige, Beamte oder Beamtenanwärter) aus und geben Sie Ihr Geburtsdatum ein.

- Übersicht private Krankenversicherungen: Wir stellen Ihnen die besten Tarife aus unserer Datenbank aller PKV-Tarife aus den Kategorien Grundschutz, Finanztest (Preis-Leistungs-Sieger) und Topschutz in einer Übersicht zusammen. Alle Tarife wurden einzeln von unseren Experten in einem Test überprüft und bewertet. Sie können auch Ihre persönlichen gewünschten Leistungen angeben und sich so eine noch personalisiertere Tarifauswahl erhalten.

- Tarife vergleichen und aus allen Testsieger-Tarifen wählen: Wählen Sie Tarife anhand Ihrer persönlichen Präferenzen zum detaillierteren PKV-Vergleich aus (rechts oben Haken setzen).

- Angebot einholen und Experten-Beratung wahrnehmen: Fordern Sie sich ein unverbindliches und kostenloses Angebot für Ihren neuen PKV-Tarif an, welches Sie bequem online abschließen können. Oder lassen Sie sich von unserem Expertenteam unverbindlich beraten, welche private Krankenversicherung die richtige für Sie ist.

Private Krankenversicherung Test: Wie bewertet KV-Fux?

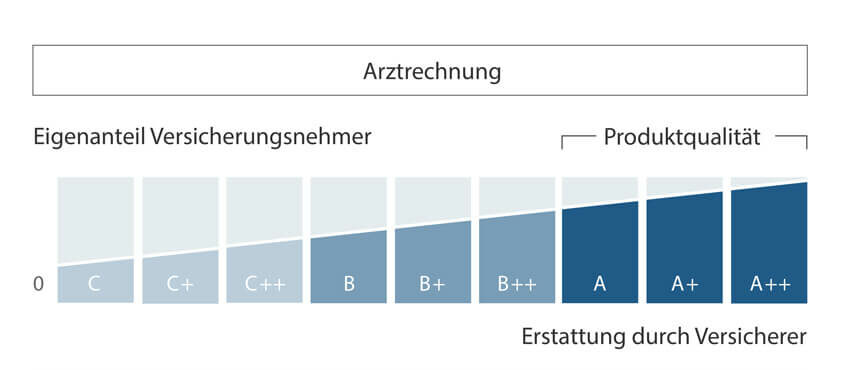

Das KV-Fux-Erstattungsbarometer zeigt an, wie hochwertig ein PKV-Tarif ist. KV-Fux bewertet alle Leistungen, aus denen sich der Tarif zusammen setzt und gewichtet diese. Am Ende steht die Bewertung der Tarife:

Sie suchen nach einer direkten Beratung zur PKV?

Mit unseren unabhängigen Experten erhalten Sie eine ehrliche Beratung, die auf Ihre individuelle Situation und Wünsche eingeht, um mit Ihnen den besten PKV-Tarif für Sie zu finden.

-

wir klären mit Ihnen Ihre Fragen zur privaten Krankenversicherung

-

wir finden mit Ihnen den optimalen Tarif

-

wir helfen Ihnen beim Wechsel in die PKV

-

unsere Beratung ist unabhängig, kostenlos und unverbindlich

Voraussetzungen für eine private Krankenversicherung

Wer kann sich privat versichern?

-

Arbeitnehmer mit einem Einkommen von mehr als 64.350 EUR brutto (66.600 EUR brutto ab 2023)

-

Selbstständige und Freiberufler

-

Beamte und Beamtenanwärter

-

Studenten

-

Kinder

Mehr spezifische Informationen zu den Personengruppen

Welche Bedingungen müssen für die private Krankenkasse erfüllt werden?

Arbeitnehmer können in die private Krankenkasse (PKV) eintreten, sofern sie ein Einkommen haben, welches regelmäßig über der JAEG, also der Jahresarbeitsentgeltgrenze liegt. Diese Grenze beläuft sich aktuell auf ein Gehalt von 64.350 EUR brutto und wird 2023 auf 66.600 EUR brutto steigen.

Beamte, Beamtenanwärter Freiberufler und Selbstständige können sich unabhängig von der Höhe ihres Einkommens privat krankenversichern.

Studenten haben ebenfalls die Möglichkeit, einer privaten Krankenkasse beizutreten. Der Eintritt in die PKV gilt für die gesamte Studienzeit. Die privaten Krankenkassen unterstützen diese Entscheidung zu Beginn des Studiums, indem sie den Studenten besonders günstige Tarife anbieten.

Selbst Kinder können in der privaten Krankenversicherung versichert werden. Auch dann, wenn beide Elternteile Mitglied einer gesetzlichen Krankenversicherung sind. Der Vorteil bezieht sich auf den höherwertigen Versicherungsschutz, welchen das Kind durch den privaten Versicherer bekommt.

Für diese Berufsgruppen lohnt sich die private Krankenversicherung besonders:

-

Freiberufler und Selbstständige

-

Lehrer und Referendare

-

Ärzte und Ärztinnen

-

Ingenieure und Architekten

-

Anwälte und Richter

-

Feuerwehrleute

-

Polizisten

Alles über Voraussetzungen für die PKV: Ab wann? Gehalt? Gesundheit?

Vorteile einer privaten Krankenversicherung

Versicherungsnehmer erhalten durch die PKV eine individuelle und umfassende Versorgung. Zu den Vorteilen gehören insbesondere:

-

Individuelle Tarifgestaltung

-

einkommensunabhängige Beiträge

-

Kürzere Wartezeiten beim Arzt

-

Schnelle Terminvergabe

-

Volle Erstattung von Medikamenten, Hilfsmitteln und Impfungen

-

Freie Arzt- und Facharztwahl

-

Volle Erstattung von verordneten Wärme- oder Lichtbehandlungen, Massagen, Heilbädern und Inhalationen

-

Umfassende Vorsorge

-

Volle Erstattung von Heilpraktikerleistungen

-

Leistungen für Hör- und Sprechgeräte sowie Seh- und Gehhilfen

-

Umfassende Leistungen für Zahnersatz und Kieferorthopädie

Mehr über die Vorteile der Privaten Krankenversicherung erfahren

Nachteile einer privaten Krankenversicherung

- Keine Familienversicherung möglich (jedes Mitglied braucht einen eigenen Vertrag)

- Ab 55 Jahren kein Rücktritt mehr in die PKV

- Tarifabhängige Kostenübernahme von Kuren

Wichtiges PKV-Vokabular

Versicherungspflichtgrenze

Angestellte müssen ein jährliches Bruttoeinkommen von mehr als 64.350 EUR haben, um in eine private Krankenversicherung eintreten zu können. Dabei handelt es sich um die Versicherungspflichtgrenze, welche auch als Jahresentgeltgrenze (JAEG) bezeichnet und jedes Jahr neu ermittelt wird. Im Jahr 2020 waren es noch 62.550 EUR.

Altersrückstellung

Mit der Altersrückstellung trifft die private Krankenversicherung Vorsorge. Im Fokus liegt dabei der Umstand, dass ältere Menschen mehr Leistungen ihres Versicherers in Anspruch nehmen. Die private Krankenversicherung betreibt die Altersrückstellungen verbindlich mit Techniken der Lebensversicherung, da es sich auf versicherungstechnischer und materieller Ebene um Anlagen handelt, welche der Rentenversicherung ähneln. In der gesetzlichen Krankenversicherung wird dagegen das Umlageverfahren praktiziert. Die laufenden Kosten werden dementsprechend durch die jeweilige Beitragsgeneration gedeckt.

Beitragsrückerstattung

Wenn Sie für Ihre private Krankenversicherung einen Tarif mit Beitragsrückerstattung abgeschlossen haben, bekommen Sie einen Teil Ihrer Beiträge von dem Versicherer zurück, sofern Sie das Jahr über keine Rechnungen eingereicht haben.

Basistarif

Beim Basistarif handelt es sich um einen branchenweit einheitlichen Tarif in privaten Krankenversicherungen, welcher mit dem Artikel 44(1) GKV-Wettbewerbsstärkungsgesetzes (GKV-WSG)[2] am 01.Januar 2009 eingeführt wurde.

Private Krankenversicherung Vergleich: Welche Leistungen sollte ein PKV-Tarif bieten?

Wenn Sie sich für einen Einstiegstarif entscheiden, können Sie mit Leistungen rechnen, welche mit denen der gesetzlichen Krankenversicherung (GKV) gleichzusetzen sind. Allerdings kommen zahlreiche Leistungen hinzu, welche von der GKV im Regelfall nicht übernommen werden.

Als privater Versicherungsnehmer haben Sie Zugang zu besseren Heil- und Hilfsmitteln und profitieren von hochwertigeren Behandlungen.

Anders als bei der gesetzlichen Krankenversicherung, gibt es im Rahmen einer PKV keinen Leistungskatalog, aus welchem hervorgeht, welche Leistungen vom Versicherer übernommen werden und welche nicht. Das bedeutet, dass der Versicherungsnehmer selbst aussuchen kann, für welche Leistungen er bezahlen will.

Das bedeutet, dass Sie sich unter anderem aussuchen können, ob Sie im Krankenhaus im Einzel- oder Mehrbettzimmer untergebracht werden wollen oder ob Sie Wert auf eine Behandlung durch den Chefarzt legen.

Diese Leistungen sind wirklich wichtig

Wenn Sie Ihren Tarif die die PKV wählen, entscheiden Sie darüber, welche Leistungen für Sie besonders wichtig sind und auf welche Sie ruhig verzichten können. Dabei handelt es sich zwar um eine persönliche Entscheidung, dennoch gibt es einige Empfehlungen, welche nachfolgend aufgelistet werden. Diese dienen zu Ihrer Orientierung und sollen Ihnen dabei helfen, den für Sie passenden Tarif, beziehungsweise das ideal auf Ihre Bedürfnisse zugeschnittene Leistungspaket zusammenzustellen.

Essentielle Leistungen

-

Freie Arztwahl

-

3,5-fache Erstattung der Gebührenverordnung der Ärzte (Höchstsatz)

-

Maximale Erstattungen für Zahnbehandlungen

-

Volle Übernahme von Medikamenten und Hilfsmitteln

Wichtige Leistungen

-

Maximale Kostenübernahme von stationären Behandlungen

-

Uneingeschränkte Erstattungen für therapeutische Behandlungen (zum Beispiel Psychotherapie)

-

Übernahme von Kuren und Reha Leistungen um Ausland mit der Übernahme von Transportkosten (EU/Nicht-EU)

Zusatzleistungen für Privatversicherte

-

Kostenübernahme für alternative Heilmethoden

-

Leistungen für Behandlungen durch den Heilpraktiker

-

Absicherung von Schutzimpfungen

-

Erstattung von Sehhilfen und Laserbehandlungen der Augen

-

Krankentagegeld

-

Freie Krankenhauswahl

-

Keine Zuzahlung bei stationärer Behandlung

-

Bessere Unterbringung (häufig im Einzelzimmer)

-

Anspruch auf Behandlung durch den Chefarzt

-

Leistungen im Ausland (auch außerhalb der EU) mit Kostenübernahme und Krankenrücktransport

-

Beitragsrückerstattung bei nicht beanspruchten Leistungen in einem bestimmten Zeitraum

Krankentagegeld

Als Versicherungsnehmer sollten Sie darauf achten, dass Ihnen von der Versicherungsanstalt ausreichend hohes Krankentagegeld gezahlt wird, wenn Sie länger krank sind. Das betrifft insbesondere Selbstständige, die parallel zu ihren Lebenshaltungskosten die laufenden Kosten für ihr Unternehmen zu tragen haben. Gesetzlich Versicherte erhalten gesetzliches Krankengeld. Im Rahmen der privaten Krankenversicherung wird das sogenannte Krankentagegeld gezahlt. Häufig ist dies bereits in den Tarifen inbegriffen. Es gibt aber auch Tarife, bei denen das Krankentagegeld separat mitversichert werden muss, indem eine private Krankenzusatzversicherung abgeschlossen wird.

Selbstbehalt

In der PKV ist für bestimmte medizinische Leistungen eine Selbstbeteiligung vorgesehen, welcher tarifabhängig ist. Dafür fällt der Versicherungsbeitrag welcher monatlich zu zahlen ist, geringer aus. Bei den einzelnen Versicherungsunternehmen stehen verschiedene Modelle zur Verfügung, um den Selbstbehalt zu berechnen. Sie haben dabei die Möglichkeit, eine bausteinbasierte Selbstbeteiligung oder einen Fixbetrag zu wählen. Es gibt aber noch eine dritte Option. Demnach wird die Zahlung über einen prozentualen Anteil abgewickelt.

Mehr über das Leistungspaket in der Privaten Krankenvollversicherung erfahren

Kosten für die private Krankenvollversicherung: Wie viel kann ich mit der PKV sparen?

Jede private Krankenversicherung passt die Tarifkalkulation an das individuelle Gesundheitsrisiko der Versicherten an. Die Tarife sind dabei unabhängig vom Einkommen nach Alter, Gesundheitszustand und gewünschten Leistungen berechnet. Die Altersrückstellungen sind in diesen Tarifen bereits inbegriffen. Sie können dabei über 3.000 Euro im Jahr in der PKV sparen.

Wie funktioniert die Beitragsberechnung in der PKV?

Im Gegensatz zur GKV wird der monatlich zu zahlende Beitrag in der privaten Krankenkasse nicht anhand der Gehälter der Versicherungsnehmer berechnet, sondern basierend auf den persönlichen Voraussetzungen, welche zu Beginn des Versicherungszeitraums festgestellt wurden.

Versicherungsmitarbeiter sind dafür zuständig, neue Mitglieder entsprechend ihres Gesundheitszustandes und ihres Alters einzustufen. Wenn Sie die Versicherung in jungem Alter und in bestem Gesundheitszustand abschließen, zahlen Sie entsprechend niedrige Beiträge. Für ältere und gesundheitlich angeschlagene Menschen fallen die monatlichen Prämien etwas höher aus.

Das Europäische Gerichtshof urteilte, dass seit Anfang 2013 Unisex-Tarife im Zuge der Geschlechtergleichstellung angeboten werden müssen. Zuvor waren die monatlichen Beiträge für Frauen in der Regel höher, da sie statistisch betrachtet eine höhere Lebenserwartung haben.

In der PKV wird zusätzlich nach dem Alterungsrückstellungsmodell operiert. Damit soll vermieden werden, dass sich die Beiträge mit zunehmendem Alter unproportioniert erhöhen, sobald die Inanspruchnahme der Leistungen steigt. Dazu werden die Prämien geglättet, weshalb bereits im jungen Alter höhere Beiträge gezahlt werden. Auf diese Weise wird sichergestellt, dass die Beiträge konstant bleiben.

Alles über Kosten und Beiträgen in der PKV erfahren.

Unvorhersehbare Beitragsanpassungen in der GKV

Der zu zahlende Beitrag in der GKV wird durch die Höhe Ihres Gehalts vorgegeben. Die Gesundheitsausgaben werden durch die Beitragseinnahmen finanziert. Dabei handelt es sich um ein Umlageverfahren, da die Mehrkosten für Leistungen auf alle Mitglieder der GKV verteilt werden.

Wenn sich trotz staatlicher Zuschüsse die bisherigen Standards nicht halten lassen, können die Policen aufgrund von Gesetzesbeschlüssen geändert werden und Leistungen gekürzt werden.

PKV-Vergleichsrechner

Nutzen Sie unseren anonymen Vergleichsrechner und erfahren Sie jetzt, wie viel Geld Sie sparen können.

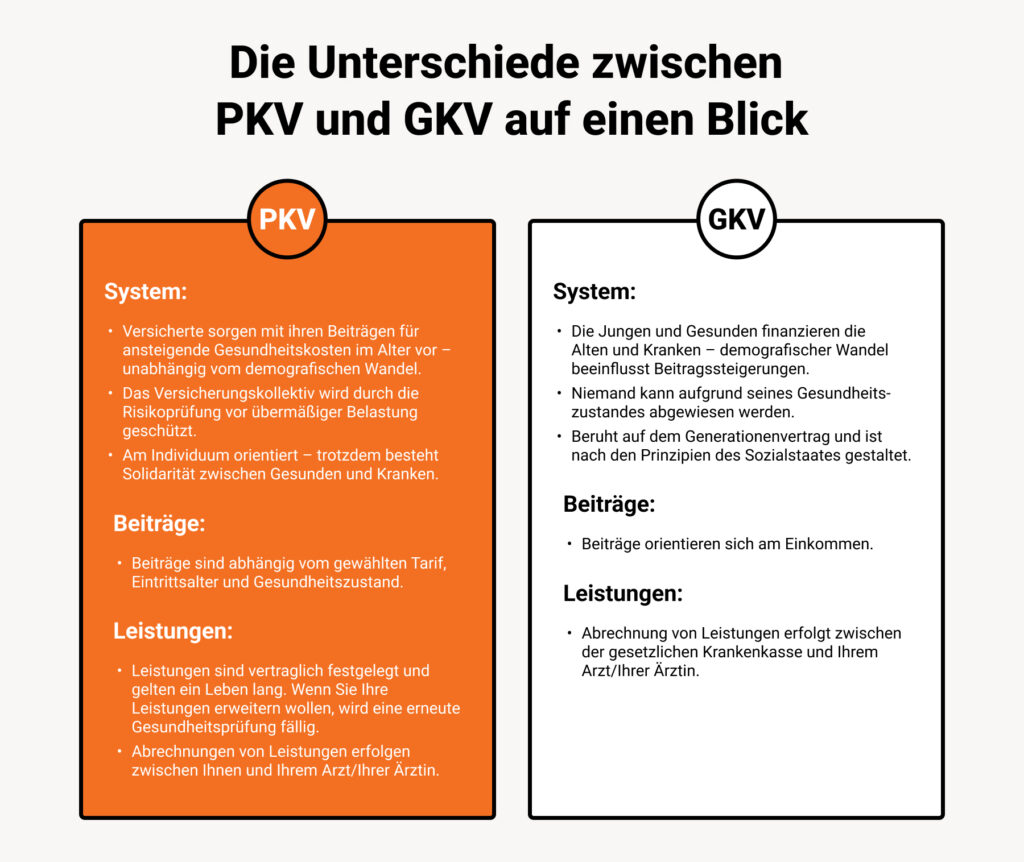

PKV im Vergleich zur GKV

Bei der privaten Krankenversicherung handelt es sich um ein privatrechtliches Unternehmen, während die gesetzliche Krankenversicherung eine Körperschaft des öffentlichen Rechts ist.

Es gibt maßgebliche Unterschiede, über die wir im Artikel PKV oder GKV ausführlich informieren. Hier eine kurze Zusammenfassung für Sie.

PKV

- Wird durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) sowie den Länderaufsichtsbehörden kontrolliert.

- Die Leistungspakete lassen sich variabel gestalten und können flexibel an die individuellen Ansprüche der Kunden angepasst werden.

- Wurden die Leistungen erst einmal vertraglich vereinbart. Dürfen diese im Nachhinein nicht durch den Versicherer gekürzt oder geändert werden.

- Die Beiträge werden unabhängig vom Gehalt bemessen und richten sich nach dem Gesundheitszustand, dem Krankheitsrisiko und dem Alter des Versicherungsnehmers zum Zeitpunkt der Vertragsvereinbarung. Hinzu kommt der gewünschte Leistungsumfang.

- Damit die Beiträge mit zunehmendem Alter und der damit einhergehenden erhöhten Inanspruchnahme von Leistungen nicht mitwachsen, werden die Beiträge in der PKV geglättet. Junge Versicherungsnehmer zahlen bereits höhere Beiträge, aus welchen dann die Altersrückstellungen resultieren.

- Kinder von Beamten-Eltern können über die Beihilfeverordnung mitversichert werden. Dazu werden zwischen 50 und 80 Prozent der Kosten übernommen. Beitragsfrei können Kinder nicht mitversichert werden.

- Ehepartner:innen können in bestimmten Fällen über die Beihilfe mitversichert werden. Eine Mitversicherung ohne Beiträge ist jedoch nicht möglich.

- Für erfolgte Leistungen gilt das Kostenerstattungsprinzip. Das bedeutet, dass die Rechnungen direkt an den Versicherungsnehmer gesendet werden. Dieser legt Zahlungs- und Rezeptbelege seinem Versicherer vor, um sich die jeweiligen Beträge auszahlen zu lassen. Dabei ist die Wahl des Arztes oder des Facharztes freigestellt. Ist ein Aufenthalt im Krankenhaus notwendig, erfolgt die Abrechnung für gewöhnlich zwischen Krankenhaus und Versicherer.

- Laut dem Verband der Privaten Krankenversicherung waren im Jahr circa 8,75 Millionen Menschen privat versichert.

GKV

- Die gesetzlichen Krankenversicherungen werden durch das Bundesversicherungsamt und die Länder kontrolliert.

- Die Leistungen unterliegen gesetzlichen Vorgaben, sodass es in Bezug auf die Leistungsangebote zwischen den einzelnen Versicherern kaum Variationen gibt.

- Potenzielle neue Gesetzgebungen können dafür sorgen, dass Leistungsansprüche nachträglich verändert werden.

- Seit dem 1. Januar 2015 beträgt der Beitragssatz 14,6 Prozent des Bruttoeinkommens. Das bedeutet, dass Arbeitnehmer und Arbeitgeber jeweils 7,3 Prozent zahlen. Im Jahr 2015 ist auch ein Zusatzbetrag dazugekommen, welcher unabhängig vom Einkommen ist. Die Höhe dieses Betrags wird von den einzelnen gesetzlichen Krankenkassen bestimmt.

- Die Ausgaben werden durch die Beitragseinnahmen finanziert. Unter Berücksichtigung der Gehaltshöhe werden steigende Mehrkosten für Leistungen auf alle Versicherungsnehmer:innen verteilt, hier als ein Umlageverfahren greift.

- Kinder können mitversichert werden.

- Ehepartner:innen können ebenfalls beitragsfrei mitversichert werden. Unabhängig davon, ob sie über ein geringfügiges Einkommen verfügen.

- Leistungen werden bei der gesetzlichen Krankenversicherung entsprechend des Sachleistungsprinzips abgerechnet, indem die Krankenkassenkarte vorgelegt wird. Fällt eine Selbstbeteiligung (richtet sich nach der Art der medizinischen Versorgung) an, müssen Versicherungsnehmer:innen die Kosten dafür selbst tragen. Gesetzlich Versicherte können ausschließlich Ärzte mit Kassenzulassung konsultieren.

- Laut des Bundesministeriums für Gesundheit waren im Jahr 2018 circa 56,6 Millionen Menschen in den gesetzlichen Krankenversicherungen versichert. Hinzu kommen 16,18 Millionen, die beitragsfrei mitversichert waren.

PKV-Wechsel und Kündigung

Damit sich die Tarifoptimierung durch einen Wechsel der Privatenkrankenversicherung langfristig lohnt, sollten Sie parallel zu den monatlichen Beiträgen, auch den Leistungsumfang berücksichtigen. Damit Ihre individuellen Bedürfnisse auch weiterhin erfüllt werden, ist es empfehlenswert, wenn der neue, günstigere Tarif einen vergleichbaren Versicherungsschutz gewährleistet.

Insbesondere ältere Menschen, welche aus finanziellen Gründen einen Wechsel anstreben, nutzen meist die sogenannten Sozialtarife für ihre private Krankenversicherung, deren Leistungen mit den Standard- und Basistarifen der gesetzlichen Krankenversicherungen vergleichbar sind.

Gibt es Risiken beim Tarifwechsel?

In der Regel haben Sie innerhalb Ihrer Versicherungsgesellschaft die Möglichkeit, zu einem günstigeren Tarif für Ihre private Krankenversicherung zu wechseln. Sofern der neue Vertrag höhere Leistungen beinhaltet, kommen interne Gesundheitsfragen im Zuge dieser Mehrleistungen auf Sie zu, mit denen Sie sich konfrontieren müssen. Stellt der Versicherer dabei aufgrund von Vorerkrankungen oder bestimmten aktuellen Erkrankungen erhöhte Risiken fest, kann es passieren, dass dieser Risikozuschläge erhebt.

Wenn Sie sich für einen Sozialtarif entscheiden, sollten Sie sicherstellen, dass die vereinbarten Leistungen langfristig auf die gesundheitlichen Anforderungen abgestimmt sind. Wenn Sie dann in Ihren alten Tarif zurückwechseln wollen, weil dieser bessere Leistungen umfasst, müssen Sie sich einer erneuten Gesundheitsprüfung stellen und sich mit einem vermutlich teureren Tarif abfinden. Dies hat den einfachen Hintergrund, dass Sie aufgrund Ihres aktuellen Alters eingestuft werden.

Mehr zum Thema Tarifwechsel erfahren

Welche Kündigungsfristen sind einzuhalten?

Sie haben die Möglichkeit Ihre private Krankenversicherung zum Ende des Jahres zu kündigen. Dabei gilt meist eine Kündigungsfrist von drei Monaten einzuhalten. Wurde Ihr Beitrag für die private Krankenversicherung erhöht, können Sie von Ihrem Sonderkündigungsrecht Gebrauch machen. Dieses können Sie zwei Monate nach Mitteilung über die Beitragsanpassung nutzen.

Sind Sie auf der Suche nach der passenden privaten Krankenversicherung? Unsere Versicherungsexperten finden den besten Tarif für Sie! Vergleichen Sie jetzt die unterschiedlichen PKV-Tarife und vereinbaren Sie ein persönliches Gespräch mit einem unserer Berater.

Bevor Sie einen neuen Vertrag abschließen, sollten Sie die unterschiedlichen Leistungsangebote der einzelnen Versicherer gründlich miteinander vergleichen. Überprüfen Sie dabei, ob es ausreicht, wenn Sie eine Tarifoptimierung innerhalb der Gesellschaft vornehmen oder ob es sinnvoller ist, den Anbieter zu wechseln.

Kein privater Anbieter ist verpflichtet, neue Versicherte in der angestrebten Tarifgemeinschaft aufzunehmen. Damit der durchgängige Versicherungsschutz nicht beeinträchtigt wird, sollten Sie die aktuell laufende private Krankenversicherung erst dann kündigen, wenn Sie einen Vertrag unterzeichnet haben.

Mehr zum Thema „Private Krankenversicherung kündigen“ erfahren

PKV oder Krankenzusatzversicherung?

Wenn die private Krankenversicherung für Sie keine Option ist, Sie aber dennoch die Vornehmlichkeiten einer PKV in Anspruch nehmen wollen, können Sie den Leistungsumfang Ihrer GKV mit Zusatzversicherungen erweitern. Folgende Policen könnten somit für GKV-Mitglieder in Frage kommen:

1. Krankenhauszusatzversicherung und Krankenhaustagegeld

Damit haben Sie die Möglichkeit das Krankenhaus frei zu wählen. Sie haben außerdem das Anrecht auf eine Chefarztbehandlung, Einbettzimmer und Rooming-In-Service für Ihre Kinder. Damit dürfen Sie sich auch nachts im Zimmer ihres stationierten Kindes aufhalten.

Mit einem Zusatz zur ambulanten Behandlung haben das Recht, sich bei einem ambulanten Eingriff vom Chefarzt behandeln zu lassen.

Mit dem Krankenhaustagegeld lassen sich Extrakosten und Zuzahlungen auffangen. Dazu gehören unter anderem Krankenhausanfahrtskosten für Angehörige und deren Verpflegung oder Haushaltshilfen. In der Regel ist das Krankenhaustagegeld nicht zweckgebunden. Das bedeutet, dass die Höhe im Vorfeld vereinbart wird. Im Leistungsfall können Sie dieses Geld in Anspruch nehmen und müssen keine Rechenschaft über die Verwendung ablegen.

2. Zahnzusatzversicherung

Viele Leistungen werden von den gesetzlichen Krankenversicherungen nicht übernommen oder nur teilweise gezahlt. Mit einer Zusatzversicherung für Zähne können kieferorthopädische Behandlungen, Zahnreinigungen, Kronen, Brücken und Inlays übernommen werden.

3. Krankentagegeld

Diese Versicherung greift immer dann, wenn Sie länger krank sind und keinen Anspruch auf eine Lohnfortzahlung des Arbeitgebers haben. Das betrifft insbesondere Selbstständige, die im Falle einer Krankheit kein Einkommen zur Verfügung haben.

4. Alternative Medizin

Viele alternative Behandlungsmethoden werden von der GKV nicht mehr gezahlt, weshalb eine Krankenzusatzversicherung sinnvoll sein kann, sofern Sie Besuche beim Heilpraktiker anstreben, Massagen, Akupunkturen oder homöopathische Arztleistungen in Anspruch nehmen wollen.

5. Medizinische Hilfsmittel

Hier können Kosten für folgende Hilfsmittel von der Zusatzversicherung übernommen werden:

- Überwachungsgeräte

- Hörhilfen

- Prothesen

- Rollstühle

- Gehhilfen

- Kontaktlinsen

- Brillen

- homöopathische Medikamente

- Verbandsmaterial

- Kompressionsstrümpfe etc.

Die beliebtesten privaten Zusatzversicherungen

FAQs zum Thema private Krankenversicherung

Ist meine Familie automatisch bei der PKV mitversichert?

Nein, für die private Krankenversicherung braucht jedes Familienmitglied einen eigenen Vertrag. Eine beitragsfreie Versicherung ist für Familienmitglieder nicht möglich. Sie können über die Beihilfeverordnung mitversichert werden, wobei Kosten von 50 bis 80 Prozent übernommen werden.

Wie viel kostet private Krankenversicherung im Monat?

Diese Frage lässt sich nicht pauschal antworten. Die Beiträge werden individuell berechnet und richten sich nach dem Leistungsumfang, dem Alter, den Gesundheitszustand, dem Krankheitsrisiko und den persönlichen Wünschen des Versicherungsnehmers. Hier kann ein Tarifrechner im Internet genutzt werden, um sich eine grobe Übersicht über die Prämien zu verschaffen.

Was kostet eine private Krankenversicherung im Alter?

Aufgrund der Altersrückstellung bleiben die vereinbarten Prämien dauerhaft konstant. Es ist ratsam, die private Krankenversicherung so früh wie möglich abzuschließen, um die besten Konditionen zu sichern.

Wie werden in der PKV die Beiträge kalkuliert?

Die Beiträge richten sich nach unterschiedlichen Faktoren. Die gewünschten Leistungen, das Alter, der Gesundheitszustand und das Krankheitsrisiko geben die Höhe der monatlich zu zahlenden Beiträge vor.

Kann jeder in die private Krankenversicherung wechseln?

Nein, Angestellte mit einem jährlichen Bruttoeinkommen von unter 64.350 EUR können nicht in die private Krankenversicherung eintreten. Angestellte die mehr verdienen, können einen entsprechenden Vertrag unterzeichnen. Gehaltsunabhängig können Selbstständige, Freiberufler, Studenten und Beamte eintreten.

Für wen lohnt sich die PKV?

Die PKV lohnt sich für Menschen, die sich bereits in jungen Jahren für die besonderen Leistungen entscheiden und somit von niedrigen Beiträgen profitieren.

Kann man von der PKV auch wieder zurück in die GKV wechseln?

Der Wechsel zurück in die GKV ist grundsätzlich nicht möglich. Hier gibt es allerdings Ausnahmen. Zum Beispiel, wenn eine Gehaltsabsenkung dazu führt, dass das Einkommen die Versicherungspflichtgrenze unterschreitet.

Nimmt die PKV auch Personen mit Vorerkrankungen auf?

Ja, diese können sich allerdings auf die Beitragsbemessung auswirken.

Bieten alle privaten Krankenversicherungen die gleichen Leistungen?

Nein, die privaten Krankenversicherungen sind nicht leistungsgebunden und können selbst bestimmen, welche Leistungen sie anbieten.

Interessante Artikel rund um das Thema private Krankenversicherung:

Private Krankenversicherung: Wie hoch sind die Kosten & Preise für eine PKV?

Was sind die Voraussetzungen für eine private Krankenversicherung?

Private Krankenversicherung für Angestellte: Welcher Tarif ist der beste?

Welcher Tarif lohnt sich bei der privaten Krankenversicherung für Beamte und Beihilfeberechtigte?

Was sollten Beamtenanwärter bei der Wahl der privaten Krankenversicherung beachten?