Warum sich die private Krankenversicherung für Beamtenanwärter besonders lohnt

Die Entscheidung für eine private Krankenversicherung (PKV) bietet Beamtenanwärtern eine Reihe von Vorzügen, die sowohl ihre finanzielle Situation als auch ihre Gesundheitsversorgung positiv beeinflussen können. Ein zentraler Aspekt ist die maßgeschneiderte Absicherung, die individuell auf die Bedürfnisse und Wünsche des Versicherten abgestimmt werden kann. Im Vergleich zur gesetzlichen Krankenversicherung (GKV) ermöglicht die PKV eine umfassendere medizinische Versorgung, einschließlich der Wahl von Spezialisten und exklusiven Behandlungsmethoden.

Ein weiterer bedeutender Vorteil ist die Möglichkeit, von Beihilfeleistungen des Dienstherrn zu profitieren. Beamtenanwärter erhalten in der Regel einen erheblichen Zuschuss zu ihren Krankenversicherungsbeiträgen, was die PKV finanziell besonders attraktiv macht. Dieser Beihilfeanspruch reduziert die zu zahlenden Prämien signifikant und sorgt somit für eine finanzielle Entlastung.

Zudem genießen Beamtenanwärter in der PKV oft einen schnelleren Zugang zu medizinischen Leistungen und eine bevorzugte Behandlung, wie z.B. Einzelzimmerunterbringung im Krankenhaus oder die freie Arztwahl. Diese Vorteile tragen zu einer höheren Qualität der medizinischen Versorgung und zu einem Plus an Komfort bei.

Die PKV bietet auch langfristige finanzielle Vorteile durch stabile Beitragssätze, die im Gegensatz zur GKV nicht vom Einkommen abhängen. Zudem besteht die Möglichkeit, über Tarifwechsel und Selbstbeteiligungen die Höhe der Beiträge aktiv zu gestalten und so die Versicherung optimal an die persönliche Lebenssituation anzupassen.

PKV für Beamtenanwärter Vergleich: Welche private Krankenversicherung sollten Sie wählen?

Es gibt viele Tarifangebote für Beamtenanwärter und Beamtenanwärterinnen. Doch wie finden Sie heraus, welche die beste private Krankenversicherung für Sie ist?

Der KV-Fux Tarifvergleich zeigt eine Vorauswahl, die Sie nach Ihren Wunschkriterien filtern können und gibt Ihnen so einen Richtungstipp, welche PKV sich am meisten für Sie lohnt. Anschließend können Sie eine persönliche individuelle Beratung durch unser Expertenteam kostenlos und unverbindlich in Anspruch nehmen.

Private Krankenversicherung für Beamtenanwärter im Test: So funktioniert der PKV-Vergleich auf KV-Fux

- Persönliche Daten eingeben: Wählen Sie als Berufsgruppe „Beamtenanwärter“ aus und geben Sie ihr Geburtsdatum ein.

- Tarife vergleichen: Unsere KV-Fux Marktanalysten haben alle relevanten Beamtenanwärtertarife auf dem Markt für Sie nach über 300 Kriterien bewertet und für Sie ein Ranking erstellt. Wählen Sie nun die Tarife aus, die am besten zu Ihren Kriterien passen (Preis, Leistung oder Preis-Leistung?) und vergleichen Sie diese Tarife genauer miteinander (rechts oben Häkchen setzen).

- Angebot erhalten und sich beraten lassen: Lassen Sie sich ganz einfach ein unverbindliches Angebot per Mail zukommen. Eine kostenlose telefonische Beratung durch unser Expertenteam kann Ihnen im Nachgang Aufschluss darüber geben, welche PKV die richtige für Sie ist.

Ausbildungstarif für Beamtenanwärter in der PKV

Für Beamte auf Widerruf (BaW) wird eine besonders günstige Form angeboten, der sogenannten Ausbildungstarif. Bis zur Vollendung des 39. Lebensjahres ist es zulässig, die PKV für Personen in der Ausbildung als sogenannten Schadentarif zu kalkulieren. Es werden noch keine Rückstellungen für das Alter gebildet und nur das Risiko der nächsten 2-3 Jahre bei der Beitragsberechnung berücksichtigt.

Für Beamte, ob auf Widerruf (BaW) oder auf Lebenszeit (BaL), ist die PKV mit einer Restkostenabsicherung in den meisten Fällen die richtige Lösung.

PKV für Beamtenanwärter: Welche Leistungen sollten abgedeckt sein?

Auf diese Inhalte beim Versicherungsschutz sollten Sie achten:

-

Ambulante Heilbehandlung inkl. Arznei-, Verband-, Heil- und Hilfsmitteln, Krankenfahrten

-

Zahnmedizinische Heilbehandlung inkl. Zahnbehandlung, Zahnersatz und Kieferorthopädie

-

Stationäre Heilbehandlung Regelleistung oder allgemeine Pflegeklasse

-

Stationäre Wahlleistungen, wenn vorgesehen und / oder gewählt

-

Beihilfeergänzung für Kürzungen der Beihilfe bei Sehhilfen, Heilpraktiker

-

Krankenhaustagegeld für die Kürzung Wahlleistung, wenn versichert und nicht im Beihilfeergänzungstarif

-

Kurkostenversicherung, wenn nicht im Beihilfeergänzungstarif inkludiert

Achten Sie insbesondere auf Leistungseinschränkungen, die es bei Anwärtertarifen oft gibt, wie zum Beispiel bei Zahnersatz, Kieferorthopädie, Kinderwunschbehandlung, Heilpraktiker, etc. Auch die Beihilfe schränkt ggf. die Leistungen gegenüber normalen Beamten ein. Das ist wichtig, weil sie sonst ggf. Leistungen bei Leistungserbringern in Anspruch nehmen, die beim Beamtenanwärter noch nicht versichert sind!

Sie sollten auf jeden Fall auch prüfen, ob die Beihilfe Ihres Dienstherrn auch Beihilfe für Wahlleistung und wenn unter welchen Voraussetzungen bietet. In vielen Bundesländern müssen Beamtenanwärter dies ausdrücklich aktiv wählen und es gibt eine Ausschlussfrist für dieses Wahlrecht.

Wenn Sie wählen müssen, ob sie Leistungen für die stationären Wahlleistungen (privatärztliche Leistung und Unterkunftszuschlag, Zweibettzimmer im Krankenhaus), dann müssen sie in der Regel dafür einen kleinen Betrag von Ihrem Dienstbezug einbehalten lassen.

Die Wahlleistungen werden oft auch um einen Eigenanteil sprich Selbstbeteiligung pro Tag für meistens bis zu 30 Tage gekürzt, so dass sie den Beihilfesatz nur von dem geminderten Kosten erhalten und ein kleiner Teil verbleibt. Hier wird dann mit einem Krankenhaustagegeld der PKV oder einer Leistung aus dem Beihilfeergänzungstarif die Lücke geschlossen.

Einige Beihilfen sehen Leistungen für Heilpraktiker vor. Andere haben erhöhte Leistungen für Eltern in der Elternzeit oder höhere Leistungen bei Pflegebedürftigkeit. Dies ergibt sich aus der jeweiligen Beihilfeverordnung des Dienstherrn.

Bitte beachten Sie, dass bei einem Antrag zur PKV alle Fragen wahrheitsgemäß zu beantworten sind. Der Versicherer allein entscheidet, was risikoerheblich ist.

Im Zweifel sollten sie sich von ihren Ärzten Kopien der Patientenakten geben lassen. Sie haben darauf einen gesetzlichen Anspruch (§ 630g BGB). Eine Verletzung der vorvertraglichen Anzeigepflicht kann zum Verlust des Versicherungsschutzes führen.

Wie ist die Beihilfe für Beamtenanwärter geregelt?

Der Beamte hat keinen Anspruch auf einen Beitragszuschuss zur gesetzlichen Krankenversicherung (GKV) wie ein Angestellter, sondern der Dienstherr gewährt seinen Beamten, auch denen auf Widerruf, sogenannte Beihilfe.

Beihilfe ist eine prozentuale Kostenerstattung von Arztrechnungen. Sie werden bei Arzt und anderen Leistungserbringern Privatpatient, bekommen eine Rechnung, reichen diese zur Erstattung bei Ihrer zuständigen Beihilfe ein, die ihren Anteil trägt. Für den verbleibenden Teil sichern Sie mit einer privaten Krankenversicherung (PKV) ab. Die Erstattung der Beihilfe und die Erstattung der PKV dürfen zusammen nicht mehr als 100% des Rechnungsbetrages ergeben. Alternativ werden Sie freiwilliges Mitglied einer GKV.

Achtung: Einige Beamtenanwärter erhalten Heilfürsorge. Heilfürsorgeberechtigte benötigen aber dennoch eine PKV auf Anwartschaft und eine PVB (Pflegepflichtversicherung für Beamte)!

Besonderheit:

- In Hessen kann man einen Zuschuss zur GKV bei bestimmten Nachweisen erhalten. Auskünfte dazu gibt die Beihilfestelle Ihres Dienstherrn.

- In Hamburg wird das Thema aktuell diskutiert. Es ist Folgendes verabschiedet worden:

Polizeianwärter und andere spezielle Berufsgruppen haben – je nach Dienstherrn – eine Heilfürsorge. Soldaten (z. B. SaZ) haben Anspruch auf truppenärztliche Versorgung.

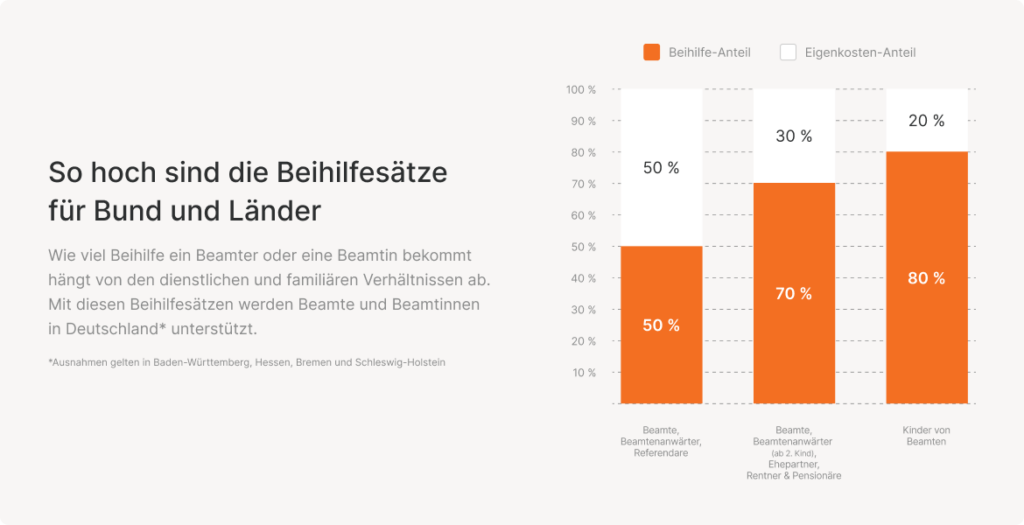

Die Beihilfe beträgt 50 % für ledige, 70% ab zwei Kindern, 70% für den nicht berufstätigen Ehegatten, 80 % für Kinder und 70% für Versorgungsempfänger.

Ausnahmen hierzu finden wir vor allem in Hessen und Bremen, aber auch Baden-Württemberg (Ehegatten, Versorgungsempfänger 50%) und Bayern (70% ab einem Kind und Elternzeit).

Für Ehegatten, die berufstätig sind, gilt unter bestimmten Voraussetzungen ein Beihilfeanspruch bei geringem Einkommen.

Versichert die PKV einen nur mit Risikozuschlag, wenn man Vorerkrankungen hat?

Ein Risikozuschlag (RZ) ist ein versicherungsmedizinischer, finanzieller Zuschlag. Dieser ist natürlich für den Betroffenen zunächst ärgerlich. Ausschlaggebend dafür ist in der Regel eine Vorerkrankung, die mit einer gewissen Wahrscheinlichkeit erneut auftreten kann oder eben aktuell auch laufend behandlungsbedürftig ist.

Wenn der Risikozuschlag höher als 30% ist, sollten sie sich schriftlich bestätigen lassen, dass der Zuschlag mit der Verbeamtung auf Probe/Lebenszeit im Rahmen der Öffnungsaktion auf 30% reduziert wird. Ein versicherungsmedizinischer Zuschlag kann, wie der Tarif-Beitrag an sich, steuerlich im Rahmen des Bürgerentlastungsgesetztes (BEG) geltend gemacht werden. Außerdem haben Sie das Recht, dass ein versicherungsmedizinischer Zuschlag geprüft, reduziert oder aufgehoben wird, wenn die Ursache sich deutlich abgeschwächt oder gar ganz verschwunden ist (§ 41 VVG).

Kosten private Krankenversicherung: Was kostet die PKV für Beamtenanwärter?

Mit den Beamtenanwärtertarifen der privaten Krankenversicherung können Sie sich als Beamtenanwärter umfassendere Leistungen und die perfekte Ergänzung zu Ihrer Beihilfe sichern. Denn in den meisten Bundesländern und im Bund erhalten Sie nur dann Beihilfe, wenn Sie sich in der privaten Krankenversicherung absichern. In der Gesetzlichen würden Sie den gesamten Beitrag von 14,6 Prozent auf Ihre Bezüge zahlen.

In der PKV wird der Beitrag unabhängig von Ihrem Einkommen nach Alter, Gesundheitszustand und gewünschten Leistungen berechnet.

Beitrag GKV:

- 14,6 % von Einkommen

- plus individueller Zusatzbeitrag Ihrer Krankenkasse (Durchschnitt 2022: 1,3 %)

- plus 2,4-3,4 % für Eltern (je nach Anzahl der Kinder) bzw. plus 4,0 %Pflegepflichtversicherung für Kinderlose

- meist kein Beihilfeanspruch

Beitrag PKV:

-

Schon ab ca. 70 € im Monat

-

50% Beihilfeanspruch

Was kostet mich als Beamtenanwärter eine PKV?

Nutzen Sie unseren anonymen Vergleichsrechner und erfahren Sie jetzt, wie viel Geld Sie sparen können.

PKV-Beitrag und Steuern: Kann ich die private Krankenversicherung von der Steuer absetzen?

Beiträge zur Kranken- und Pflegeversicherung sind steuerlich abzugsfähig. Es gibt also keinen Grund Beiträge zu sparen, weil dadurch zahlen sie unterm Strich mehr Steuern. Und diese kann man klug in einen Versicherungsbeitrag umleiten. Das gilt auch, wenn der Versicherer sie nur mit einem versicherungsmedizinischen Zuschlag versichert.

Was genau ist eigentlich ein „Beamtenanwärter“?

Der Beamte auf Widerruf (BaW) wird in einigen Bereichen auch Referendar oder Anwärter genannt. Ein Anwärter – bzw. „Beamter auf Widerruf“ – absolviert den Vorbereitungsdienst hin zum Traumberuf (z.B. zur Polizistin oder zum Verwaltungsbeamten). Vereinfacht könnte man auch sagen: Sie sind Auszubildender zum Beamten bzw. im Vorbereitungsdienst nach einem Studium. Der Vorbereitungsdienst dauert in der Regel 2–3 Jahre. Während dieser Zeit lernen Sie alles, was Sie für Ihre spätere Tätigkeit wissen müssen.

Der Start in die Beamtenlaufbahn ist der Beamter auf Widerruf (BaW), bevor man Beamter auf Probe (BaP), Beamter auf Zeit (BaZ) oder Beamter auf Lebenszeit (BaL) wird.

Übergangsphase: Wann ist eine Anwartschaft sinnvoll?

Bei einigen Dienstverhältnissen kommt es zwischen der Zeit als Beamter auf Widerruf (BaW) und dem Beamten auf Probe (BaP) zu Übergängen, in denen man keinen Beamtenstatus mehr hat. Diese Phase kann Wochen, Monate ggf. aber in ganz wenigen Fällen auch ein bis zwei Jahre dauern.

Sollten Sie dann wieder sozialversicherungs- und damit auch GKV-pflichtig werden, das heißt in die Gesetzliche zurückwechseln müssen, dann achten Sie auf den Abschluss einer Anwartschaft bei Ihrer PKV.

So sichern Sie sich die guten Konditionen, die Sie als Beamtenanwärter in der PKV hatten für den Zeitpunkt, an dem Sie als Beamter auf Probe wieder in die private Krankenversicherung zurückkehren können.

Extratipp: Welche Versicherungen brauchen Beamtenanwärter und Beamtenanwärterinnen?

Sie benötigen auf jeden Fall eine Berufsunfähigkeitspolice mit einer Dienstunfähigkeitsklausel, die auch den Fall der Entlassung regeln sollte. Diese nennt sich „echte“ oder auch „vorteilhafte“ DU-Klausel und ist i.d.R wie folgt formuliert: a) Bei Beamten des öffentlichen Dienstes gilt die Versetzung oder Entlassung in den Ruhestand wegen allgemeiner Dienstunfähigkeit als Berufsunfähigkeit. b) Bei Beamten des öffentlichen Dienstes gilt die Versetzung in den Ruhestand wegen allgemeiner Dienstunfähigkeit bzw. die Entlassung wegen allgemeiner Dienstunfähigkeit als Berufsunfähigkeit. Bei Dienstunfähigkeit werden Sie, auch als Beamter auf Probe, entlassen. Eine Ausnahme wäre der Dienstunfall.

Tipp: Dieser Versicherungsschutz sollte gesplittet sein, da der Bedarf für die Zeit Beamter auf Widerruf (BaW) und Beamter auf Probe (BaP) höher ist, als nach Ernennung zum Beamten auf Lebenszeit (BaL). Es wird eine Police mit langer risiko- und Leistungsdauer und ein zweiter ergänzender Vertrag mit langer Leistungsdauer und sehr kurzer Risikodauer vereinbart!

Bitte berücksichtigen Sie, dass wenn Sie Vorerkrankungen haben eine solche Police unter Umständen nicht oder nur zu erschwerten Bedingungen bekommen. Bitte beachten Sie weiter, dass nur ganz wenige Versicherer Berufsunfähigkeitsversicherung mit DU-Klausel anbieten!

Bitte prüfen Sie, ob Sie weiterhin in der Privathaftpflicht, Hausrat und Rechtsschutzversicherung Ihrer Eltern mitversichert sind.

Wenn Sie eine Privathaftpflicht abschließen, dann achten sie auf die Diensthaftpflicht und vor allem auf das Thema Schlüsselverlust. Es gibt Rabatte für den öffentlichen dienst. Informieren Sie Ihren Versicherer über Ihre neue Tätigkeit. Passen Sie ggf. auch die Kilometerleistung an, da Sie ja nun in der Berufsausbildung sind und ggf. mehr fahren werden.

Wie bewertet KV-Fux unterschiedliche PKV-Tarife?

Unsere unabhängigen PKV-Experten haben über 30 Jahre Erfahrung in der Tarifanalyse von Gesundheitsversicherungen. Sie prüfen und vergleichen Versicherungstarife anhand über 300 Bewertungskriterien, um eine möglichst objektiven Tarifvergleich zu ermöglichen.

Weitere Informationen zum PKV-Bewertungsverfahren finden Sie hier

Weitere interessante Artikel zum Thema private Krankenversicherung:

Private Krankenversicherung für Beamte – jetzt Tarife vergleichen!

Private Krankenversicherung für Lehrer – jetzt besten Tarif finden!

Private Krankenversicherung im Referendariat – jetzt vergleichen!

Was ist der Beihilfeergänzungstarif in der privaten Krankenversicherung?

Was ist die Anwartschaftsversicherung und für wen lohnt sie sich?

Was ist der Kontrahierungszwang?

Verbeamtung trotz Übergewicht – ist das möglich?