Das Wichtigste in Kürze

- Es ist möglich, von der gesetzlichen in die private Krankenversicherung zu wechseln, den PKV-Anbieter zu wechseln oder einen Tarifwechsel beim aktuellen Anbieter vorzunehmen.

- Je nach Art des Wechsels sind einige Voraussetzungen zu beachten.

- Bei jedem Wechsel, egal von und zu welchem Versicherer, sollten unbedingt die finanziellen Vor- und Nachteile abgewogen werden – nicht immer lohnt sich ein Wechsel.

- Wenn das Ziel des Wechsels die Reduzierung von Kosten ist, sollten Versicherte zunächst prüfen, ob nicht eine andere Möglichkeit finanzielle Entlastung bringen kann.

Welche Gründe führen zu einem Wechsel der Krankenversicherung?

Dass Versicherte die Krankenversicherung wechseln wollen, kann viele verschiedene Ursachen haben. Die Entscheidung für eine Krankenversicherung ist in der Regel eine langfristige Entscheidung – im besten Fall wird sie sogar fürs Leben getroffen. Doch Pläne ändern sich und auch die Karriere entwickelt sich heute bei vielen Menschen anders als gedacht. Veränderungen im beruflichen und privaten Bereich führen oft auch zu einem Umdenken in Bezug auf die gesundheitliche Versorgung.

Typische Gründe für einen Wechsel

- Karrierewechsel: Eine große Beförderung oder der Schritt in die Selbstständigkeit eröffnet vielen Menschen die Möglichkeit, sich privat versichern zu lassen und der gesetzlichen Versicherung den Rücken zu kehren.

- Familienplanung: Wenn aus einem Kind plötzlich mehr als geplant werden, ist unter Umständen die Familienversicherung der gesetzlichen Krankenkassen eine lohnende Alternative zur privaten Krankenversicherung.

- Beitragsanpassungen: Steigende Beiträge in der GKV oder sprunghafte Beitragssteigerungen in der privaten Krankenversicherung geben oft Anlass, Alternativen zum bestehenden Vertrag zu suchen und einen Wechsel zu einem anderen Versicherer in Betracht zu ziehen.

Sie suchen nach einer direkten Beratung zur PKV?

Mit unseren unabhängigen Experten erhalten Sie eine ehrliche Beratung, die auf Ihre individuelle Situation und Wünsche eingeht, um mit Ihnen den besten PKV-Tarif für Sie zu finden.

-

Wir klären mit Ihnen Ihre Fragen zur privaten Krankenversicherung

-

Wir finden mit Ihnen den optimalen Tarif

-

Wir helfen Ihnen beim Wechsel in die PKV oder beim Tarifwechsel

-

Unsere Beratung ist unabhängig, kostenlos und unverbindlich

Welche Arten des Wechsels sind möglich?

Je nachdem, welche Gründe den Wechselwunsch befeuern und welche Versicherung bisher bestand, gibt es verschiedene Arten des Versicherungswechsels. Zum einen können gesetzlich Krankenversicherte unter bestimmten Voraussetzungen einen Wechsel in die PKV anstreben. Privatversicherte können zum anderen den Versicherer wechseln.

Eine Alternative ist der Tarifwechsel beim aktuellen PKV-Anbieter. Es kann auch vorkommen, dass ein Wechsel von der privaten zurück in die gesetzliche Versicherung notwendig ist. Je nach Wechsel müssen Versicherungsnehmerinnen und Versicherungsnehmer verschiedene Aspekte berücksichtigen.

Von der gesetzlichen zur privaten Krankenversicherung – wie funktioniert der Wechsel?

Im Studium, bei der Verbeamtung, wenn Angestellte gut verdienen oder sich selbstständig machen, steht häufig ein Wechsel von der GKV in die PKV an. Sind alle Voraussetzungen erfüllt und haben sich die Wechselwilligen mit den Vor- und Nachteilen der privaten Krankenversicherung auseinandergesetzt, steht diesem Schritt nichts im Wege.

Wichtig zu wissen: Für manche Personen ist der Wechsel in die PKV bindend. Studentinnen und Studenten können zum Beispiel erst am Ende des Studiums wieder in die GKV zurückkehren.

Von einer privaten Krankenversicherung in eine andere PKV – wie funktioniert der Wechsel?

Den Versicherer zu wechseln ist für Privatversicherte problemlos möglich. Der Schritt sollte allerdings gut überlegt sein: Denn bereits gebildete Altersrückstellungen gehen bei einem Wechsel verloren. Seit 2009 dürfen Altersrückstellungen zwar mitgenommen werden, allerdings nur teilweise.

Ein weiterer Nachteil: Der neue Versicherer wird eine eigene Gesundheitsprüfung durchführen und je nach Gesundheitszustand einen Risikozuschlag erheben. Für junge Menschen, die erst seit Kurzem in der privaten Krankenversicherung und nicht von ihrem neuen Anbieter überzeugt sind oder bei einer anderen Gesellschaft einen besseren Versicherungsumfang bekämen, kann der Wechsel jedoch eine Option sein.

Innerhalb einer privaten Krankenversicherung wechseln – wie geht das?

In der privaten Krankenversicherung gibt es ein sogenanntes Tarifwechselrecht. Jeder Versicherer bietet in der Regel verschiedene Krankenvollversicherungstarife an. Den Kundinnen und Kunden ist es dank des Tarifwechselrechts möglich, den Tarif innerhalb ihrer PKV zu wechseln. Der Vorteil: Die Altersrückstellungen gehen dabei nicht verloren. Allerdings ist zu beachten, dass eine erneute Gesundheitsprüfung durchgeführt werden muss, sofern die Leistungen des neuen Tarifs umfangreicher als im alten Tarif sind.

Wann muss man wieder in die Gesetzliche zurück?

Bis zum 55. Geburtstag ist es für Kundinnen und Kunden der privaten Krankenversicherung möglich, aus der privaten wieder in die gesetzliche Krankenversicherung zu wechseln. Dazu muss eine Versicherungspflicht eintreten. Das bedeutet: Nur wenn das jährliche Bruttogehalt unter die Versicherungspflichtgrenze (auch Jahresarbeitsentgeltgrenze genannt) fällt, ist der Wechsel möglich. Die Versicherungspflichtgrenze liegt im Jahr 2022 bei 64.350 Euro (ab 2023: 66.600 Euro) und bezieht sich auf das Bruttojahresgehalt. Selbstständige können in ein Angestelltenverhältnis wechseln, um in die gesetzliche Krankenkasse zurückzukehren.

Wann ist der Wechsel nicht mehr möglich?

Im Alter ist die Rückkehr in die gesetzliche Versicherung nur noch unter sehr strengen Voraussetzungen möglich. Dazu muss zum Beispiel Arbeitslosengeld I bezogen werden. Bei geringfügigem Einkommen ist unter Umständen auch eine beitragsfreie Mitversicherung in der Familienversicherung von gesetzlich versicherten Ehegatten möglich.

Wann lohnt sich der Wechsel in die private Krankenversicherung?

Ob es sich lohnt, die gesetzliche Versicherung zu verlassen und eine private Krankenversicherung abzuschließen, hängt von der persönlichen Lebensplanung und den eigenen Bedürfnissen und Ansprüchen ab. Sieht die Familienplanung eine kinderreiche Zukunft vor, ist eine gesetzliche Krankenversicherung unter Umständen eine gute Lösung.

Es gibt aber auch Situationen, in denen die private Krankenversicherung die bessere Option ist:

- Studentinnen und Studenten haben oft die Möglichkeit, mit der privaten Krankenversicherung Geld zu sparen, wenn die gesetzliche Familienversicherung für sie nicht mehr in Frage kommt.

- Angestellte, denen die Krankenkasse zuvor nur die nötigsten Behandlungskosten erstattet hat und die bei Zahnärztinnen und Zahnärzten oft zuzahlen mussten, genießen nach dem Wechsel die beste medizinische Versorgung.

- Gesetzlich Versicherte, die auf eine Verbeamtung hinarbeiten, sichern sich mit einer privaten Krankenversicherung günstige Beiträge – denn ihre Versicherung teilt sich die Behandlungskosten mit dem Dienstherrn.

Seit einigen Jahren hält deshalb der Trend an, dass mehr Menschen von der Krankenkasse in die private Krankenversicherung wechseln als umgekehrt.

Spare ich beim Wechsel in die PKV?

Nutzen Sie unseren anonymen Vergleichsrechner und erfahren Sie jetzt, ob Sie beim Wechsel sparen würden.

Wer kann in die private Krankenversicherung wechseln?

Die Möglichkeit, in die private Krankenversicherung zu wechseln, hängt in erster Linie vom Beruf ab. Wer den folgenden Berufsgruppen angehört, ist versicherungsfrei und darf sich frei zwischen der privaten und der gesetzlichen Krankenversicherung entscheiden:

- Beamtinnen und Beamte (Zum Tarifvergleich)

- Selbstständige (Zum Tarifvergleich)

- Freiberuflerinnen und Freiberufler (Ausnahme: einige künstlerische und publizistische Berufe)

- Studentinnen und Studenten am Anfang ihres Studiums

- Arbeitnehmerinnen und Arbeitnehmer, deren Bruttojahresgehalt oberhalb der Versicherungspflichtgrenze von 64.350 Euro liegt (Stand 2022) (Zum Tarifvergleich)

Was sind die wichtigsten Vorteile einer PKV?

Ein Wechsel von der gesetzlichen Krankenkasse in die private Krankenversicherung bringt viele Vorteile. Zu den wichtigsten Wechselauslösern gehören die Flexibilität bei den Tarifen und der große Leistungsumfang:

- Die Leistungen der gesetzlichen Krankenversicherung sind in einem Leistungskatalog festgeschrieben, der jederzeit gekürzt werden kann. Die Leistungen der privaten Krankenversicherung richten sich dagegen nach individuellen Tarifen. Ihre Ausgestaltung erfolgt durch die Versicherung, nicht durch den Gesetzgeber. Einmal vereinbarte Leistungen sind den Privatversicherten ein Leben lang garantiert.

- Private Versicherungen erstatten Medikamente, Sehhilfen und Besuche bei Heilpraktikerinnen und Heilpraktikern, sowie den Besuch in Privatpraxen.

- Privatversicherte können auch bessere Leistungen im Krankenhaus erhalten, zum Beispiel Unterbringung im Einbett- oder Zweibettzimmer sowie Chefarztbehandlung.

- In der privaten Krankenversicherung berechnen sich die Beiträge nicht nach der Höhe des Einkommens, sondern werden ausgehend vom Alter der Versicherten und ihrem Gesundheitszustand kalkuliert. Junge und gesunde Menschen, die selbstständig sind oder gut verdienen, können mit einem Tarif in der Privaten oft Kosten sparen und sich gleichzeitig bessere Leistungen sichern als in der Gesetzlichen.

Was tun, wenn die private Krankenversicherung zu teuer wird?

Einige ältere Verträge in der privaten Krankenversicherung oder Tarife, die zum Einstieg besonders günstig angeboten wurden, können sich mit der Zeit als Kostenfalle entpuppen. Deshalb ist es wichtig, bei der Entscheidung für die private Krankenversicherung viel Zeit in den Vergleich von Tarifen und Anbietern zu investieren. Langjährig Privatversicherte, denen die Monatsbeiträge für die private Krankenversicherung im Alter zu teuer werden, können ansonsten nur noch versuchen, ihren Beitrag zu senken.

Der folgende Überblick zeigt, welche Möglichkeiten es für Sie gibt Ihren Beitrag zu optimieren:

1. Tarif optimieren

Wird der aktuelle Tarif zu teuer, gibt es verschiedene Möglichkeiten, ihn zu optimieren und die Beiträge zu reduzieren.

- Risikozuschlag prüfen: Wurde der Beitrag mit einem Risikozuschlag berechnet und hat sich der Gesundheitszustand seitdem nachweislich verbessert, ist der Zuschlag unter Umständen hinfällig.

- Selbstbehalt anpassen: Wer einen Teil der Behandlungskosten selbst übernimmt (Eigenbeteiligung oder Selbstbehalt), kann damit Monat für Monat einen Teil des Beitrags reduzieren. Je höher die Selbstbeteiligung, desto günstiger wird der Beitrag. Eine nachträgliche Erhöhung ist möglich und kann zur finanziellen Entlastung beitragen.

Zu beachten ist: Tarifanpassungen können oft nicht rückgängig gemacht werden oder die Änderung erfordert eine erneute Gesundheitsprüfung mit etwaigen Risikozuschlägen. Meist lohnt es sich deshalb eher, einen anderen Tarif zu wählen.

2. Tarifwechsel

Bietet der aktuelle Tarif kein Optimierungspotenzial, lohnt ein Blick auf andere Tarife bei der eigenen Versicherung. Wurde zu Versicherungsbeginn ein leistungsstarker Versicherungsschutz gewählt und stellt sich heraus, dass ein schlankerer Tarif ausreichend ist, lohnt sich ein Tarifwechsel. Da die Leistungen in diesem Fall nicht umfangreicher als im bestehenden Tarif sind, fallen keine Risikozuschläge an, die die Ersparnis hinfällig machen würden.

Unisex-Tarife und Bisex-Tarife

Bis 2013 wurden Tarife bei privaten Anbietern von Krankenversicherungen nach Geschlechtern getrennt. Damals gab es die sogenannten Bisex-Tarife. Bei einem noch bestehenden Bisex-Tarif kann sich ein Tarifwechsel in einen Unisex-Tarif lohnen, allerdings überwiegend für Frauen. Denn für sie waren Bisex-Tarife meist teurer als für Männer.

3. Standard- oder Basistarif

Jede private Krankenversicherung muss für ihre Kundinnen und Kunden Sozialtarife anbieten. Denn finanziell schwierige Zeiten können jede und jeden treffen. Damit in diesen Phasen die Gesundheitsversorgung dennoch gewährleistet ist, gibt es in der Privaten den Standardtarif und den Basistarif. Sie bieten Leistungen auf dem Niveau der Krankenkassen.

- Standardtarif: Wer eine private Krankenversicherung vor 2009 abgeschlossen hat oder älter als 55 Jahre ist, darf in diesen Tarif wechseln. Bisher gebildete Altersrückstellungen wirken sich beitragssenkend aus.

- Basistarif: Für alle, die nicht in den Standardtarif wechseln können, gibt es den Basistarif. Die Beiträge können monatlich bis zu 769 Euro (Stand: 2022) liegen und betragen und liegen damit über denen des Standardtarifs. Gebildete Altersrückstellungen können auch nicht angerechnet werden.

4. Anbieter wechseln

Die letzte Möglichkeit ist der Anbieterwechsel. Da mit der Kündigung der bestehenden Versicherung mindestens ein Teil der Altersrückstellungen allerdings unwiederbringlich verloren geht, sollte dieser Schritt gut überlegt sein und erst gegangen werden, wenn keine Alternative zur Senkung der Beiträge in Frage kommt.

Welche Kündigungsfristen gibt es?

Die Kündigungsfristen bei einem Wechsel der Krankenversicherung richten sich danach, von wo nach wo gewechselt werden soll. In der Regel gelten ordentliche Fristen für die Kündigung, die im Folgenden aufgeführt sind. In manchen Fällen besteht für die Versicherten jedoch auch ein Sonderkündigungsrecht.

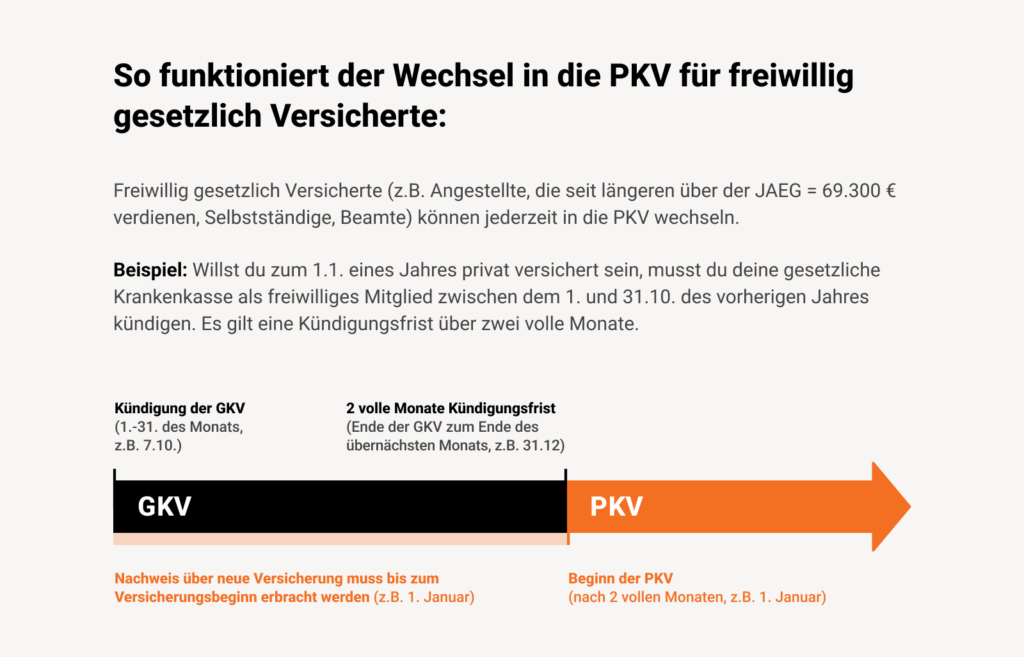

Von gesetzlich zu privat

Vor dem Wechsel in die private Krankenversicherung muss zunächst der Vertrag beim gesetzlichen Versicherer gekündigt werden. Für die Kündigung und den Wechsel sind folgende Schritte notwendig:

- Private Versicherungen vergleichen

- Vertrag beim gesetzlichen Versicherer schriftlich kündigen

- Antrag bei privatem Anbieter stellen

- Risikoprüfung absolvieren

- Annahmebestätigung an die Gesetzliche übermitteln

Bei der gesetzlichen Versicherung besteht eine sogenannte Bindungsfrist von zwölf Monaten. Wurde ein Wahltarif bei der Krankenkasse gewählt, kann sich diese Frist auf drei Jahre erhöhen. Die Kündigungsfrist beträgt zwei Monate zum Monatsende.

Wenn die gesetzliche Krankenkasse den Beitrag erhöht, besteht für Versicherte ein Sonderkündigungsrecht von zwei Monaten nach der Beitragserhöhung. Die Bindungsfrist entfällt in diesem Fall.

Interner Tarifwechsel

Für den Tarifwechsel ist es wichtig, Informationen über alle in Frage kommenden Wechseltarife beim Anbieter einzuholen. Eine Beraterin oder ein Berater der Versicherungsgesellschaft geben Auskunft und Empfehlungen für einen passenden neuen Tarif. Ist die Entscheidung für den Tarifwechsel gefallen, muss dieser schriftlich beim Anbieter beantragt werden.

Von privat zu privat oder zu gesetzlich

Beim Anbieterwechsel gilt grundsätzlich eine ordentliche Kündigungsfrist von drei Monaten zum Anlauf eines Versicherungsjahres. Es muss sich dabei nicht um das Kalenderjahr handeln. Bevor eine ordentliche Kündigung möglich ist, muss die Mindestversicherungszeit verstrichen sein, die sich von Anbieter zu Anbieter unterscheidet.

Teilt die private Krankenversicherung mit, dass der Beitrag angepasst wird oder Änderungen bei den Leistungen vorgenommen werden müssen, genießen PKV-Kundinnen und -Kunden ein Sonderkündigungsrecht. Die Kündigungsfrist für ihren Vertrag verkürzt sich dann auf zwei Monate. Die Frist für einen Wechsel beginnt ab Erhalt der Änderungsmitteilung.

Unter Einhaltung der jeweils geltenden Kündigungsfrist dürfen Kundinnen und Kunden der privaten Krankenversicherung ihren Anbieter wechseln oder die Rückkehr in eine gesetzliche Kasse antreten, sofern nichts dagegenspricht.

Weitere interessante Artikel zum Thema private Krankenversicherung:

Wie viel kostet eine PKV? Jetzt mit unserem PKV Rechner berechnen!

PKV oder GKV – was sind die jeweiligen Vor- und Nachteile?

Was ist die Versicherungspflichtgrenze bei der PKV?

Was sind die Voraussetzungen zum Abschluss einer PKV?