Das Wichtigste in Kürze:

- In Deutschland müssen Bürgerinnen und Bürger krankenversichert sein. Dafür haben sie zwei Möglichkeiten: Die private Krankenversicherung (PKV) und die gesetzliche Krankenversicherung (GKV).

- Nicht jeder hat die Wahl, sich gesetzlich oder privat zu versichern. Unter anderem gilt für Personen in einem Angestelltenverhältnis bis zu einer bestimmten Einkommensgrenze eine Pflicht zur Versicherung in der gesetzlichen Krankenversicherung.

- Die private Krankenversicherung bietet meist bessere Leistungen, doch in manchen Fällen kann auch die gesetzliche Kasse die bessere Option sein. Welche Versicherung sich finanziell und leistungsbezogen besser eignet, ist individuell.

Weshalb gibt es eine private und eine gesetzliche Krankenversicherung?

Dass es in Deutschland eine GKV und eine PKV gibt, ist auf historische Gründe zurückzuführen. Die privaten Krankenversicherungen existieren schon länger als die gesetzliche – letztere wurde 1883 von Otto von Bismarck eingeführt und sollte die sozial schlecht gestellte Bevölkerung absichern. Das umfasste damals etwa 10 % aller Bürgerinnen und Bürger.

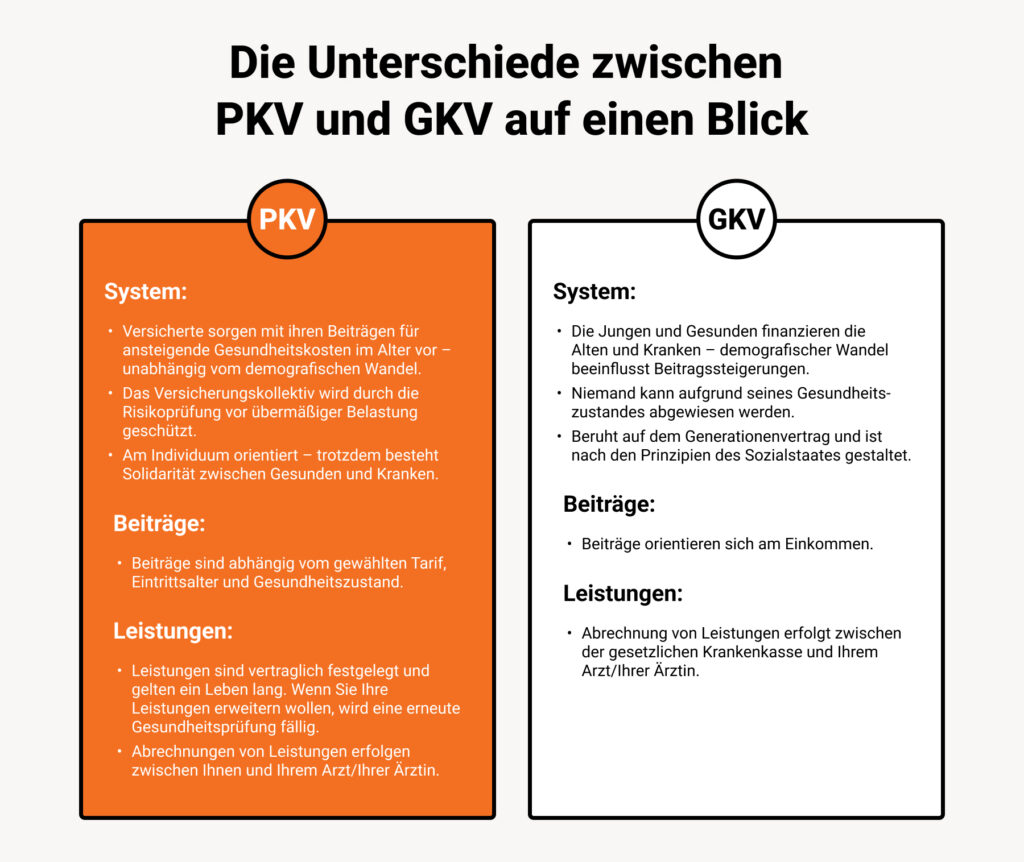

GKV vs. PKV: Was sind die größten Unterschiede zwischen den Systemen?

Die PKV und GKV unterscheiden sich nicht nur in der Höhe der Beiträge, sondern unter anderem in den angebotenen Leistungen, der Abrechnung, den Beitrittsvoraussetzungen und den Beitragserhöhungen.

Der folgende Vergleich bietet einen detaillierten Überblick über die wichtigsten Unterschiede zwischen der privaten Krankenversicherung und der gesetzlichen Kasse.

Kosten

PKV:

- Die Kosten der privaten Krankenversicherung richten sich nach dem Gesundheitszustand, dem Alter und nach dem Leistungsumfang.

- Für Privatversicherte ist es unerheblich, wie viel sie verdienen. Wer mehr verdient, zahlt nicht automatisch höhere Beiträge, dafür sinkt der Beitrag auch nicht bei sinkendem Einkommen.

GKV:

- Die GKV bietet für alle Versicherten dieselben Leistungen. Deshalb sind die Beiträge nicht leistungsabhängig. Stattdessen richtet sich der Beitrag ausschließlich nach dem Einkommen.

- Ab einer bestimmten Einkommensgrenze steigt der Beitrag für gesetzlich Versicherte nicht weiter an. 2022 beträgt die Beitragsbemessungsgrenze 58.050 Euro pro Jahr. Es gibt einen Mindestbeitrag, der 2022 bei etwa 166 Euro liegt.

Beitragserhöhungen

PKV:

- Die Beiträge können sich erhöhen, wenn die vom Versicherer kalkulierten Kosten von den tatsächlichen Kosten abweichen.

GKV:

- Der Beitrag erhöht sich für gesetzlich Versicherte, wenn die Kasse ihren Zusatzbeitrag erhöht. Der Gesetzgeber kann zudem einen höheren Beitrag festlegen.

Beitritt

PKV:

- Nicht jeder kann sich in der PKV versichern. Diese Option haben nur Beamtinnen und Beamte, Selbstständige sowie Freiberuflerinnen und Freiberufler, Studierende und Angestellte mit einem Einkommen von mehr als 64.350 Euro pro Jahr (2022).

GKV:

- Prinzipiell kann sich jeder in der gesetzlichen Krankenkasse versichern. Ein Versicherungsschutz ist in Deutschland verpflichtend.

Leistungsumfang

PKV:

- Die private Krankenversicherung bietet unterschiedliche Tarife zur Auswahl. Diese sind individuell wählbar und können auf Wunsch mehr oder bessere Leistungen beinhalten als bei der gesetzlichen Kasse (beispielsweise bestimmte Zahnbehandlungen, Einzelzimmer im Krankenhaus oder alternative Behandlungen).

GKV:

- Bei der gesetzlichen Krankenversicherung legt der Gesetzgeber die Leistungen zu 90 % fest. Alle Versicherten haben damit Anspruch auf dieselben Leistungen und können diese kaum individuell anpassen. Sie können durch eine private Zusatzversicherung ergänzt werden.

Leistungssicherheit

PKV:

- In der privaten Krankenversicherung verändern sich die Leistungen nicht. Es gibt nach Vertragsabschluss eine lebenslange Garantie.

GKV:

- Die Leistungen der gesetzlichen Krankenversicherung können vom Gesetzgeber verändert oder ganz gestrichen werden.

Abrechnung

PKV:

- Privatversicherte erhalten eine Rechnung über die erbrachte Leistung und müssen in der Regel in Vorkasse gehen. Die Rechnungen werden anschließend eingereicht und die Krankenversicherung erstattet den durch den Tarif gedeckten Betrag.

GKV:

- Versicherte in der gesetzlichen Krankenversicherung müssen Rechnungen (abgesehen von Zuzahlungen) nicht selbst begleichen. Die Abrechnung geschieht über die Versichertenkarte.

Beitrag im Alter

PKV:

- Über Altersrückstellungen und einen gesetzlichen Vorsorgezuschlag in Höhe von 10 % werden die steigenden Beiträge ausgeglichen, sodass diese im Alter nicht zu hoch werden.

GKV:

- Bei gesetzlich Versicherten sind die Beträge auch im Alter vom Einkommen beziehungsweise von der Höhe der Rente abhängig sind.

Die Wahl der Krankenversicherung zwischen PKV oder GKV ist immer eine Entscheidung fürs Leben. Sie ist immer individuell, abhängig vom Beruf, vom Alter, vom Gesundheitszustand, vom Einkommen und von der Lebens- sowie Familienplanung.

Die Wahlfreiheit der Gesundheitsleistungen kann aber jeder bekommen. GKV-Versicherte via Zusatzversicherung und PKV-Versicherte via bedarfsgerechten Tarifen. Beraten lassen sollten sich beide, denn der Gesundheitsschutz sollte bis ins hohe Alter reichen.

Wer kann sich in der PKV versichern?

In der privaten Krankenversicherung kann sich jeder versichern, der nicht in der gesetzlichen Krankenversicherung pflichtversichert ist. Dazu gehören:

-

Selbstständige sowie Freiberuflerinnen und Freiberufler

-

Beamtinnen und Beamte (sowie Beamtenanwärterinnen und Beamtenanwärter)

-

Studierende

-

Angestellte, deren Einkünfte über der Jahresarbeitsentgeltgrenze liegen (2022: 64.350 Euro im Jahr).

Letztere überschreiten damit die Versicherungspflichtgrenze und können ihre Versicherung frei wählen.

Wer muss sich privat krankenversichern?

In Deutschland besteht eine Krankenversicherungspflicht. Allerdings kann sich jeder, der möchte, auch freiwillig über die gesetzliche Krankenkasse versichern. Eine Pflichtversicherung in der privaten Krankenversicherung gibt es dementsprechend nicht.

In vielen Fällen kann jedoch die private Krankenversicherung für Versicherte vorteilhafter sein als die gesetzliche. Wer also die Wahlfreiheit hat und sich seine Krankenversicherung selbst aussuchen kann, der entscheidet sich oftmals für einen privaten Anbieter, um so je nach Tarif bessere Leistungen zu erhalten und in einigen Fällen auch Kosten zu sparen.

Wer muss sich gesetzlich versichern?

In Deutschland muss jeder eine Krankenversicherung abschließen – nicht jeder darf sich jedoch privat versichern. Eine Pflicht zur Mitgliedschaft in der gesetzlichen Krankenversicherung gilt für einen bestimmten Teil der deutschen Bürgerinnen und Bürger. Dazu gehören:

- Arbeitnehmerinnen und Arbeitnehmer mit einem monatlichen Bruttoeinkommen unter der Versicherungspflichtgrenze von 64.350 Euro im Jahr

- Bezieherinnen und Bezieher von Arbeitslosengeld I und meist auch Arbeitslosengeld II

- Künstlerinnen und Künstler sowie Publizistinnen und Publizisten

- Auszubildende, Studierende sowie Praktikantinnen und Praktikanten

- Land- und forstwirtschaftliche Unternehmerinnen und Unternehmer

- Alle anderen Menschen, welche keinen anderen Anspruch auf eine Absicherung bei Krankheit haben und zuvor gesetzlich krankenversichert waren

Unter bestimmten Voraussetzungen ist die Befreiung aus der Versicherungspflicht für oben genannten Fälle möglich – beispielsweise für Studierende oder Künstlerinnen und Künstler. Demzufolge kann auch eine private Krankenversicherung abgeschlossen werden.

Gut zu wissen: Wie viele Menschen sind privat versichert?

2022 waren in Deutschland etwa 8,7 Millionen Menschen in einer privaten Krankenvollversicherung versichert.

Gesetzlich oder privat: Was kostet die Krankenversicherung?

Was die Krankenversicherung kostet, ist von zahlreichen Kriterien abhängig: Zunächst einmal natürlich davon, ob eine gesetzliche oder private Versicherung besteht. Bei der GKV entscheidet das Einkommen, bei der PKV unter anderem der Tarif, das Alter und der Gesundheitszustand über die Höhe des Beitrags.

Was kostet die private Krankenversicherung?

Wie viel die private Krankenversicherung kostet, ist sehr unterschiedlich und hängt von Faktoren wie dem Alter, dem Gesundheitszustand, dem Beruf und dem gewählten Tarif ab. Zudem lassen sich die Kosten durch die Anpassung des Selbstbehalts beeinflussen. Umso höher dieser ausfällt, desto niedriger ist auch der monatliche Beitrag.

Die folgenden Beispiele zeigen, wie hoch die Kosten für Selbstständige, Freiberufler und Freiberuflerinnen, Beamtinnen und Beamten sowie für Angestellte sein können. Je nach Tarif und Gesundheitszustand können die Kosten dementsprechend auch teurer oder günstiger ausfallen.

Beispielkosten Angestellte

Ein 30 Jahre alter Arbeitnehmer bezahlt ab ca. 200 Euro im Monat. Wer in Anstellung tätig ist, erhält einen Zuschuss von 50 % vom Arbeitgeber (bis zu einer Grenze von 385 Euro monatlich).

Beispielkosten Selbstständige

Eine 30 Jahre alte Selbstständige oder Freiberuflerin bezahlt ab ca. 400 Euro im Monat.

Beispielkosten Beamter und Beamtin

Ein 30 Jahre alter, beihilfeberechtigter Beamter ohne oder mit maximal einem Kind bezahlt ab ca. 250 Euro pro Monat.

Welchen Zuschuss bekommen Beamtinnen und Beamte zur PKV?

Wer verbeamtet ist, erhält eine zusätzliche Absicherung vom Staat, welche als Beihilfe bezeichnet wird. Diese unterscheidet sich je nach Bundesland und übernimmt unter anderem einen Teil der Kosten von Behandlungen, Pflegeleistungen oder Medikamenten. Da die Beihilfe nicht alle Kosten abdeckt, ergänzen Beamtinnen und Beamten diese in der Regel durch eine private Krankenversicherung. Für diese erhalten sie von ihrem Dienstherren einen Zuschuss von 50 bis 80 %. Dadurch können sie sich deutlich günstiger als in der gesetzlichen Krankenkasse versichern, für welche sie die Kosten in den meisten Bundesländern vollständig selbst bezahlen müssten.

Was kostet die gesetzliche Krankenversicherung?

Der Beitrag zur gesetzlichen Krankenkasse beträgt 14,6 % des Bruttogehalts (Stand 2022). Dazu kommt ein Zusatzbeitrag, welcher noch einmal durchschnittlich 1,3 % des Bruttogehalts beträgt. Der Höchstbetrag liegt 2022 plus durchschnittlicher Zusatzbeitrag und Pflegeversicherung für eine kinderlose Person bei 934 Euro.

Für wen lohnt sich die PKV?

Für wen sich die Entscheidung zur privaten Krankenversicherung lohnt, hängt vom Einzelfall ab – entscheidend sind dabei zum Beispiel Faktoren wie das Einkommen, das Alter, der Gesundheitszustand oder die Familienplanung. Diese Aspekte sprechen möglicherweise für einen Wechsel in die PKV:

Gesundheitszustand

Eine gute Gesundheit ist ein wichtiges Kriterium bei der Entscheidung für die private Krankenversicherung. Diese muss im Gegensatz zu der gesetzlichen Krankenkasse keine Versicherten aufnehmen und kann vor der Aufnahme Gesundheitsfragen stellen. Gibt es Vorerkrankungen, können unter Umständen höhere Kosten auf den Versicherten oder die Versicherte zukommen oder der Antrag wird ganz abgelehnt.

Alter

Wie alt man ist, sollte ebenfalls bei der Entscheidung eine Rolle spielen. Grund sind die Altersrückstellungen: Wer sich jung versichert, bezahlt einen etwas höheren Betrag, um spätere Kosten abzufangen. Wer sich hingegen erst spät für die private Krankenversicherung entscheidet, profitiert nicht von diesen Ansparungen und bezahlt deshalb deutlich höhere Beiträge. Empfohlen wird deshalb, sich noch vor dem 40. Lebensjahr in der PKV zu versichern.

Einkommen

Das Gehalt ist vor allem für Angestellte ein wichtiger Faktor bei der Wahl der Krankenversicherung. Wer über der Versicherungspflichtgrenze von 64.350 Euro im Jahr (2022) verdient, kann sich privat versichern. Angestellte mit diesem Gehalt bezahlen in der gesetzlichen Kasse den Höchstbeitrag. Aus diesem Grund lohnt sich für sie oft der Wechsel zu einem privaten Anbieter.

Risiken

Zudem spielt bei der Wahl eine Rolle, welche Risiken mit einem Beruf einhergehen. Dies ist einerseits von Bedeutung, da die private Krankenversicherung Risikozuschläge erheben kann, wenn zum Beispiel ein hohes Verletzungs- oder Erkrankungsrisiko besteht.

Auf der anderen Seite sollte das finanzielle Risiko miteinbezogen werden. Wer in einer schwierigen Branche selbstständig ist, muss mit Einbußen beim Gewinn rechnen. In diesem Fall könnten finanzielle Schwierigkeiten auftreten: Wer privat versichert ist, bezahlt seinen Beitrag unabhängig vom Verdienst. Eine private Krankenversicherung ist somit vor allem für Menschen mit sicherem Job und Verdienst geeignet.

Familienplanung

Nicht zuletzt ist die PKV denjenigen zu empfehlen, die eine gute Zukunftsplanung haben. Besonders sollte dabei berücksichtigt werden, ob eine Ehepartnerin oder Ehepartner und Kinder zur Familie gehören sollen: Diese müssen sich über die private Krankenversicherung separat absichern und können nicht wie bei der gesetzlichen Krankenkassen kostenlos in der Familienversicherung mitversichert werden. Der Vorteil der PKV auch für Familien sind die besseren Leistungen.

PKV-Vergleichsrechner

Nutzen Sie unseren anonymen Vergleichsrechner und erfahren Sie jetzt, wie viel Geld Sie sparen können.

Wer sollte sich freiwillig in der GKV versichern?

Eine Mitgliedschaft in der GKV bringt je nach individuellem Fall Vor- und Nachteile mit sich, weshalb es keine pauschale Empfehlung gibt. Die Entscheidung für die freiwillige Versicherung hängt zum Beispiel von der Größe der Familie, vom Einkommen und von der eigenen Gesundheit ab. Diese Faktoren können für eine freiwillige gesetzliche Versicherung sprechen:

Familienplanung

Anders als in der gesetzlichen Krankenkasse können Menschen, die privat versichert sind, ihre Kinder oder die Partnerin oder der Partner nicht kostenfrei in der Familienversicherung mitversichern. Zwar sind private Tarife für Kinder oftmals deutlich günstiger als für Erwachsene, dennoch addieren sich bei mehr als 3-4 Kindern die Kosten, weshalb eine freiwillige gesetzliche Versicherung in diesem Fall aus finanzieller Sicht sinnvoller sein kann.

Gesundheitszustand

Die PKV kann einen Risikozuschlag für Versicherte mit gesundheitlichen Vorbelastungen verlangen, bestimmte Leistungen ausschließen oder die Aufnahme ganz ablehnen. In manchen Fällen kann die freiwillige gesetzliche Krankenversicherung für diese Menschen also sinnvoller sein. Wer folgende relevante Vorerkrankungen hat, der sollte die Preise und Leistungen gut vergleichen:

- Zahnerkrankungen oder Erkrankungen am Kiefer

- Körperliche Einschränkungen (zum Beispiel als Folge von Unfällen)

- Fehlende Gliedmaßen oder Organe

- HIV-Infektionen

- Körperliche oder psychische Abhängigkeiten (wie Alkohol, Nikotin, Medikamente oder Drogen)

- Krebs

Auch ein Antrag bei mehreren privaten Krankenversicherungen kann sich lohnen, da es Unterschiede bei den Aufnahmekriterien der verschiedenen Anbieter gibt.

Alter

Wer sich in einem späteren Lebensabschnitt privat versichern möchte, muss höhere Beiträge bezahlen – vor allem, wenn keine Altersrücklagen vorhanden sind. Ab etwa 45 Jahren ist es in vielen Fällen sinnvoller, bei der gesetzlichen Krankenkasse zu bleiben.

Was kostet die gesetzliche Krankenversicherung für freiwillig Versicherte?

Freiwillig in der gesetzlichen Krankenversicherung Versicherte zahlen oftmals den Höchstsatz. Dieser liegt 2022 plus durchschnittlicher Zusatzbeitrag und Pflegeversicherung 2022 für eine kinderlose Person bei 934 Euro.

Was kostet die freiwillige gesetzliche Versicherung für Angestellte?

Freiwillig versicherte Angestellte bezahlen den Höchstbeitrag von 769 Euro im Monat, da sie die Versicherungspflichtgrenze überschritten haben. Hinzu kommt noch der Beitrag zur Pflegeversicherung, sodass der gesamte Beitrag für eine kinderlose Person bei 934 Euro liegt. Der Arbeitgeber zahlt einen Arbeitgeberzuschuss in der Höhe der Hälfte des Beitrags.

Was kostet die freiwillige gesetzliche Versicherung für Selbstständige?

Selbstständige, die sich freiwillig privat versichern, müssen den Anteil von 14,0 % plus durchschnittlich 1,3 % Zusatzbeitrag ihres Einkommens selbst bezahlen. Wer Anspruch auf Krankengeld im Falle einer längeren Krankheit haben möchte, zahlt 14,6 %. Zusätzlich werden die Einkünfte aus Vermietung oder Kapitaleinkünften in die Beitragsberechnung miteinbezogen und somit kann der Beitrag deutlich teurer werden als in der PKV. Die Beiträge für die PKV werden einkommensunabhängig berechnet.

Was kostet die freiwillige gesetzliche Versicherung für Beamtinnen und Beamte?

Wer sich als Beamtin oder Beamter freiwillig gesetzlich versichert, bezahlt oftmals den Beitrag von 14,6 % der Bruttobezüge und zusätzlicher Einnahmen beispielsweise aus Vermietung und Kapitaleinkünften selbst, da in der GKV kein Anspruch auf Beihilfe durch den Dienstherrn besteht. Dazu kommt noch der Zusatzbeitrag von durchschnittlich 1,3 %. Ausnahme: In den Bundesländern Hamburg, Brandenburg, Thüringen, Bremen und Berlin bezahlt der Arbeitgeber die Hälfte des Beitrags zur gesetzlichen Versicherung.

Was sind die Nachteile und Vorteile der gesetzlichen und privaten Krankenversicherung?

Die Nach- und Vorteile der PKV und GKV sind individuell: Was für den einen ein Vorteil ist, kann für die andere ein Nachteil sein. Dennoch fallen einige Aspekte hauptsächlich positiv und andere eher negativ aus. Wir haben die Leistungen, die Kosten und weitere Eigenschaften der GKV und PKV verglichen und geben einen Überblick darüber, welche Unterschiede bei der Entscheidung ins Gewicht fallen könnten.

Vor- und Nachteile der GKV

Vorteile:

- Kinder sowie die Partnerin oder der Partner können in der GKV kostenfrei mitversichert werden.

- Ein Wechsel zwischen den gesetzlichen Krankenkassen ist (nach Ablauf einer Frist) einfach möglich. So kann in eine günstigere Kasse gewechselt werden oder in eine solche, die passendere Leistungen bietet. Die Angebote und Kosten der verschiedenen Kassen sind allerdings sehr ähnlich.

Nachteile:

- Dass alle Versicherten dieselben Leistungen erhalten, bedeutet im Umkehrschluss auch, dass diese nicht individuell angepasst oder aufgestockt werden können. Eine private Zusatzversicherung kann dies auffangen und zum Beispiel eine besser Behandlung im Krankenhaus oder Zahnbehandlungen ermöglichen.

- Die Leistungen in der GKV sind nicht ein Leben lang sicher, sondern können gestrichen oder verändert werden.

- Oftmals haben Versicherte in der GKV lange Wartezeiten bei Spezialistinnen und Spezialisten.

- Für Vielverdienerinnen und Vielverdiener kann der einkommensabhängige Beitrag teurer sein als eine private Krankenversicherung. Auch Beamtinnen und Beamten haben in der PKV in der Regel einen finanziellen Vorteil.

Vor- und Nachteile der PKV

Vorteile

- Die PKV bietet ein breites Angebot an unterschiedlichen Tarifen mit unterschiedlichen Leistungen. Die Versicherten haben also einen Einfluss auf die Höhe des Beitrags und auf die Leistungen, die sie erhalten. So kann je nach Tarif eine bessere Versorgung als in der GKV ermöglicht werden – etwa im Krankenhaus (Chefarzt- oder Chefärztinnenbehandlung und Einzelzimmer), bei den Kosten für Medikamenten, Zahnleistungen, Heilbehandlungen und mehr.

- Die Privatversicherten erhalten ihre Leistungen ein Leben lang – sie können nicht gekürzt werden.

- Die Tarife der PKV sind teilweise auf den Beruf abgestimmt. So gibt es zum Beispiel spezielle Tarife für Beamtinnen und Beamte, für Ärztinnen und Ärzte sowie für Studierende.

- Die Beiträge in der PKV sind unabhängig vom Gehalt. Besonders Gutverdienerinnen und Gutverdiener profitieren davon, da sie so oftmals weniger bezahlen als in der GKV.

- Mitglieder der privaten Krankenversicherung erhalten oftmals schneller Termine im Krankenhaus oder bei Fachärztinnen und Fachärzten. Auch gibt es Ärztinnen und Ärzte, die ausschließlich privat Versicherte behandeln.

- Die privat Versicherten können Beitragsrückerstattungen erhalten, wenn sie Leistungen nicht in Anspruch nehmen.

Nachteile

- Wer sich in der PKV versichern möchte, muss vor der Aufnahme Fragen zur Gesundheit beantworten. Diese können sich bei Vorerkrankungen negativ auf die Beitragshöhe oder eine Ablehnung nach sich ziehen.

- Kinder sowie Partner und Partnerinnen können in der privaten Krankenversicherung nicht kostenlos mitversichert werden. Für jede Versicherte und jeden Versicherten wird stattdessen ein eigener Beitrag fällig. Der Beitrag für Kinder ist jedoch in der Regel deutlich günstiger als der für Erwachsene und die Leistungen deutlich höher.

- Die Abrechnung geschieht nicht direkt über die Krankenversicherung, stattdessen müssen Versicherte meist in Vorleistung gehen und die Rechnung anschließend bei ihrem Anbieter einreichen. Allerdings erstatten viele private Krankenversicherungen mittlerweile sehr schnell und bei großen Rechnungen wie bei Zahnersatz oder im Krankenhaus wird direkt mit der PKV abgerechnet.

Ist ein Wechsel in eine andere PKV möglich?

Zwar ist es möglich, in eine andere PKV zu wechseln, allerdings gehen damit unterschiedliche Nachteile einher. Zum Beispiel geht ein Teil der Altersrückstellungen verloren. Eine bessere Möglichkeit ist oftmals der Tarifwechsel innerhalb der PKV.

Wer sich privat versichern möchte, der sollte die Leistungen und Angebote der unterschiedlichen Anbieter gut vergleichen, um sich bestmöglich zu entscheiden. Denn bei einem Wechsel der PKV gehen beispielsweise Teile der Altersrückstellungen verloren, welche die höheren Beiträge im Alter abfedern sollen. Außerdem können bei einem Wechsel Gesundheitsfragen dazu führen, dass der neue Tarif teurer wird.

Eine gute Alternative zum Wechsel der PKV ist deshalb der Wechsel in einen anderen Tarif. Dies ist dann problemlos möglich, wenn ein Tarif mit gleich guten oder schlechteren Leistungen gewählt wird. Interessant ist dies also für Versicherte, die Geld sparen möchten oder sich ihren bisherigen Tarif nicht mehr leisten können. Diese können auch ihren Selbstbehalt erhöhen und so den Beitrag senken.

Dieser Schritt sollte jedoch gut überlegt sein, da ein erneuter Wechsel in einen höheren Tarif dann unter Umständen einen Risikozuschlag oder eine Wartezeit mit sich bringen kann. In manchen Fällen kann der Wechsel in einen höheren Tarif auch ganz abgelehnt werden.

Gesetzlich versichert: Wie bekommt man bessere Leistungen?

Wer sich nicht privat versichern darf, wünscht sich oftmals dennoch bestimmte Leistungen oder möchte eine Behandlung in Anspruch zu nehmen, die in der gesetzlichen Kasse nicht erstattet wird. Dafür eignen sich private Zusatzversicherungen, welche die gesetzliche Versicherung ergänzen.

Beliebte Zusatzversicherungen sind beispielsweise eine ambulante Zusatzversicherung, eine Zahnzusatzversicherung oder eine Krankenhauszusatzversicherung.

- Ambulante Zusatzversicherung: Umfasst je nach Tarif unter anderem Sehhilfen, Zahnersatz, alternative Behandlungsmethoden und die Behandlung im Ausland

- Zahnzusatzversicherung: Umfasst je nach Tarif unter anderem Zahnersatz und Implantate, Behandlung von Parodontose sowie dem Wurzelkanal und die professionelle Zahnreinigung

- Krankenhauszusatzversicherung: Umfasst je nach Tarif die Behandlung im Krankenhaus durch eine Chefärztin oder einen Chefarzt, Ein- oder Zweibettzimmer, das Krankenhaus kann frei gewählt werden, Rücktransport aus dem Ausland

Ist eine Rückkehr von der PKV in die GKV möglich?

Wer sich über die private Krankenversicherung abgesichert hat, sollte sich einen Wechsel zurück in die GKV gut überlegen. Denn damit gehen Altersrückstellungen ganz verloren und auch die Leistungen sind in der GKV nicht so umfangreich.

Dennoch gibt es Fälle, in denen Privatversicherte zurück in die GKV müssen:

- Arbeitnehmerinnen und Arbeitnehmer müssen in die GKV zurückkehren, wenn ihr Gehalt wieder unter die Versicherungspflichtgrenze fällt, sie also weniger Geld verdienen und so per Gesetz wieder in die GKV aufgenommen werden müssen.

- Selbstständige, die eine Festanstellung annehmen, treten wieder in die GKV ein, insofern das Gehalt unter der Versicherungspflichtgrenze liegt. Das gilt auch, wenn eine nebenberufliche Selbstständigkeit bestehen bleibt. Liegt das Gehalt über der Grenze, ist ein Wechsel zur GKV nur möglich, wenn es sich um die erste Anstellung handelt.

- Menschen, die arbeitslos werden und Arbeitslosengeld beziehen, können wieder in der GKV versichert werden. Es gibt aber Möglichkeiten in der PKV zu bleiben.

Für Menschen über 55 Jahren ist es fast nicht mehr möglich, zurück in die GKV zu wechseln. Die Rückkehr über 55 ist zum Beispiel aber über eine kostenlose Familienversicherung in der GKV möglich.

Fazit: Ist die PKV oder die GKV die bessere Wahl?

Beim Vergleich der Versicherungen fallen zahlreiche Faktoren und Details ins Gewicht, sodass eine Empfehlung nur individuell ausgesprochen werden kann. Wer sich zwischen der PKV und der GKV entscheiden kann, sollte bei seiner Suche nach dem richtigen Anbieter vor allem den eigenen Beruf, das Einkommen, den Gesundheitszustand und das Alter berücksichtigen, um eine gute Entscheidung zu treffen.

Zwar gibt es Ausnahmen und Sonderfälle, dennoch lassen sich einige pauschale Aussagen dazu machen, ob sich die GKV oder die PKV eher lohnt. Diese Faktoren können für die private Krankenversicherung sprechen:

- Ein junges Alter (bis etwa 40 Jahre)

- Ein guter Gesundheitszustand

- Ein höheres Gehalt oder Einkommen

- Ein sicherer Job und eine gute Lebensplanung

- 1-3 Kinder

- Der Wunsch nach besseren Leistungen und Behandlungen

- Für Beamtinnen und Beamte ist die PKV in den meisten Bundesländern günstiger

Treffen folgende Punkte zu, ist es eine Überlegung wert, in der gesetzlichen Kasse versichert zu bleiben bzw. müssen Sie es sogar:

- Höheres Alter (deutlich über 40 Jahre)

- Starke Vorerkrankungen oder ein risikoreicher Beruf

- Niedriges Einkommen (unter Jahresarbeitsentgeltgrenze)

- Mehr als 3 Kinder

Die Unterschiede zwischen der privaten Krankenversicherung und der gesetzlichen Kasse sind größer als oftmals vermutet wird. Aus diesem Grund ist es in jedem Fall zu empfehlen, die Kosten und Leistung gut zu vergleichen und sich bei der Suche nach der richtigen Versicherung Zeit zu lassen.

Weitere interessante Artikel zum Thema private Krankenversicherung:

Wie viel kostet eine PKV? Jetzt mit unserem PKV Rechner berechnen!

Was ist die Versicherungspflichtgrenze bei der PKV?

Was sind die Voraussetzungen zum Abschluss einer PKV?

Ist der Abschluss eine PKV trotz Vorerkrankungen möglich?

Was sind die Vorteile einer privaten Krankenversicherung?

Was ist beim Wechsel der privaten Krankenversicherung zu beachten?