Das Wichtigste in Kürze

- Ob der Zugang zur privaten Krankenversicherung möglich ist, hängt davon ab, wer sich versichern lassen will.

- Entscheidend ist der Beruf und bei Angestellten das Einkommen.

- Zu den Voraussetzungen für den Eintritt in die private Krankenversicherung gehört auch der Gesundheitszustand.

- Eine private Krankenversicherung lohnt sich vor allem für Beamtinnen und Beamte und für Gutverdienende, die Wert auf eine hochwertige Gesundheitsversorgung legen.

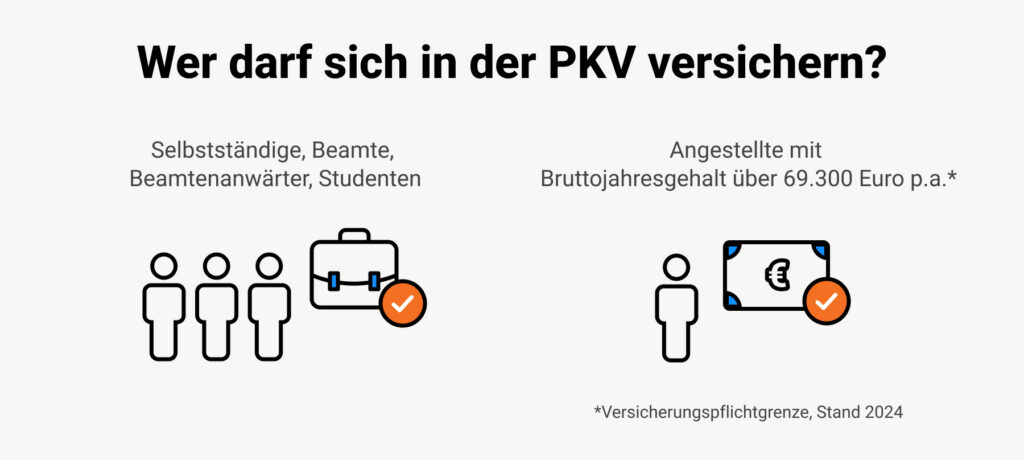

Voraussetzungen für die PKV: Wer darf sich privat versichern?

Privat versichern lassen dürfen sich in Deutschland alle Personen, die versicherungsfrei und damit nicht versicherungspflichtig sind. Allerdings sind diese Begriffe missverständlich: Versicherungsfrei bedeutet nicht, dass keine Versicherung benötigt wird. Gemeint ist vielmehr die Freiheit, sich für die gesetzliche oder die private Krankenversicherung entscheiden zu können: Man darf sich freiwillig gesetzlich versichern oder einen Vertrag mit einem PKV-Anbieter abschließen.

Wer ist versicherungsfrei?

Versicherungsfrei ist, wer aufgrund des Einkommens oder des Berufs von der Pflicht befreit ist, Mitglied in einer Krankenkasse zu sein. Die folgenden Personengruppen sind aufgrund ihrer Berufswahl versicherungsfrei und dürfen das Angebot privater Versicherungen in Anspruch nehmen:

-

Freiberuflerinnen und Freiberufler

Angestellte werden dagegen nicht aufgrund ihres Berufs, sondern erst ab einer bestimmten Einkommenshöhe versicherungsfrei.

Sie suchen nach einer direkten Beratung zur PKV?

Mit unseren unabhängigen Experten erhalten Sie eine ehrliche Beratung, die auf Ihre individuelle Situation und Wünsche eingeht, um mit Ihnen den besten PKV-Tarif für Sie zu finden.

-

Wir klären mit Ihnen Ihre Fragen zur privaten Krankenversicherung

-

Wir finden mit Ihnen den optimalen Tarif

-

Wir helfen Ihnen beim Wechsel in die PKV oder beim Tarifwechsel

-

Unsere Beratung ist unabhängig, kostenlos und unverbindlich

Der folgende Überblick fasst die einzelnen Voraussetzungen für die verschiedenen Personengruppen zusammen:

Arbeitnehmer

Bei Angestellten entscheidet das Einkommen über den Zugang zur privaten Krankenversicherung. Liegt ihr Einkommen oberhalb der sogenannten Versicherungspflichtgrenze oder Jahresarbeitsentgeltgrenze (JAEG), dürfen sie aus der gesetzlichen in die private Krankenversicherung wechseln.

Wie können gesetzlichversicherte Angestellte ihre Gesundheit bestmöglich absichern?

Wer mit seinem Lohn unterhalb der Jahresarbeitsentgeltgrenze liegt und trotzdem Wert auf hochwertige Leistungen für die eigene Gesundheit legt, kann Zusatzversicherungen abschließen. Viele private Versicherungsunternehmen haben Tarife für GKV-Versicherte im Angebot. Diese können damit ihre GKV-Leistungen aufstocken, die oft nur die nötigsten Behandlungskosten abdecken, zum Beispiel beim Zahnarzt oder im Krankenhaus.

Selbstständige und Freiberufler

Wer seinen Lebensunterhalt mit einer selbstständigen oder freiberuflichen Tätigkeit bestreitet, darf jederzeit einen Antrag bei einer der privaten Versicherungen stellen. Der Umsatz spielt für Selbstständige oder Freiberuflerinnen und Freiberufler keine Rolle. Trotzdem will die Entscheidung gut überlegt sein: Wer sich einmal für den Weg in die private Krankenversicherung entschieden hat, kann nur noch über Umwege in die GKV zurückkehren.

Was gilt für Selbstständige in Teilzeit?

Wer nebenberuflich selbstständig ist, wird erst versicherungsfrei, wenn das feste Gehalt die Einkommensgrenze übersteigt oder das Einkommen aus der selbstständigen Arbeit den größeren Anteil am Verdienst darstellt.

Ausnahme für Freiberufler in kreativen Berufen

Für einige Freiberuflerinnen und Freiberufler kann unter Umständen trotz ihres freien Berufs eine Versicherungspflicht bestehen. Das ist bei künstlerischen oder publizistischen Berufen der Fall. Personen, auf die das zutrifft, müssen sich in der Künstlersozialkasse versichern. Ihnen bleibt der Weg in die Privatversicherung verschlossen. Sie können allerdings genau wie Angestellte das Angebot von Zusatzversicherungen in Anspruch nehmen.

Beamte

Beamtinnen und Beamten zahlt der Dienstherr einen Zuschuss zu den Gesundheitskosten: die sogenannte Beihilfe. Das bedeutet: Der Bund oder die Länder übernehmen mindestens 50 Prozent ihrer Gesundheitskosten. Entscheiden sich Beamtinnen oder Beamte für die private Krankenversicherung, muss ihr Tarif deshalb nur maximal 50 Prozent der Behandlungskosten abdecken und ist damit besonders günstig. Private Versicherungsanbieter haben dafür eine sogenannte Restkostenversicherung im Angebot.

Müssen sich Beamte privat versichern?

Eine Privatversicherung ist für Beamtinnen und Beamte kein Muss. Sie sind versicherungsfrei, dürfen also frei entscheiden, ob sie sich privat versichern möchten oder freiwillig Mitglied in der gesetzlichen Krankenkasse werden. Mit dem Beitritt in die Krankenkasse würde der Zuschuss ihres Dienstherrn allerdings entfallen. Deshalb sind über 90 Prozent aller Beamten heute privat versichert.

Warum lohnt es sich für Beamte, sich privat zu versichern?

Vorteil für die ganze Familie

Von der Beihilfe profitieren auch Angehörige von Beamtinnen und Beamten. Da Behandlungskosten von Ehepartnerinnen und Ehepartnern sowie von Kindern ebenfalls durch den Dienstherrn bezuschusst werden, ist der Abschluss einer Restkostenversicherung auch für sie eine Überlegung wert.

Studierende

Für Studentinnen und Studenten kann die private Krankenversicherung eine gute Möglichkeit sein, sich schon sehr früh die besten Gesundheitsleistungen zu sichern. Mit Beginn ihres Studiums dürfen sich Studentinnen und Studenten von der Versicherungspflicht in der gesetzlichen Krankenkasse befreien lassen und eine private Krankenversicherung abschließen. An diese Entscheidung sind sie bis zum Ende ihres Studiums gebunden. Besonders interessant ist diese Option für Studierende, die nicht mehr in der Familienversicherung der GKV ihrer Eltern versichert sein können. Das ist ab 25 Jahren der Fall.

Was kostet die private Krankenversicherung für Studenten?

Das Angebot spezieller PKV-Tarife für Studentinnen und Studenten ist groß. Das Preis-Leistungsverhältnis sollte allerdings nicht allein als Entscheidungsgrundlage dienen. Ein guter Tarif sollte die Gesundheit ein Leben lang mit hervorragenden Leistungen und stabilen Preisen absichern. Ein Tarif, der heute besonders günstig ist, kann im Alter teuer werden. Ein gründlicher Vergleich verschiedener Optionen oder eine Beratung sind deshalb unverzichtbar.

Kinder

Wann muss ein Kind in der Privaten krankenversichert werden?

Auch Kinder brauchen eine Krankenversicherung. Ist mindestens ein Elternteil in der Privaten, muss auch das Kind in der Regel bei dessen Anbieter versichert werden. Bei Neugeborenen ist die Anmeldung ganz einfach formlos über die sogenannte Kindernachversicherung möglich. Erfolgt die Anmeldung innerhalb von zwei Monaten nach Geburt, spielt der Gesundheitszustand des Kindes keine Rolle.

Was kostet es, ein Kind in der Privaten zu versichern?

Wer das Angebot der Kindernachversicherung in Anspruch nimmt, kann dem eigenen Nachwuchs von Anfang an die besten medizinischen Leistungen bieten und ermöglicht dem Baby einen gesunden Start ins Leben – und das zu sehr günstigen Konditionen: Tarife für Kinder liegen oft bei unter 100 Euro. Denn für junge Privatversicherte bilden die Versicherungen noch keine Altersrückstellungen. Diese Rückstellungen sind dazu gedacht, den Anstieg von Beiträgen im Alter abzupuffern und werden bei Versicherten ab dem 22. Lebensjahr gebildet.

Wie hoch ist die Versicherungspflichtgrenze Stand 2024?

Die Versicherungspflichtgrenze für Arbeitnehmerinnen und Arbeitnehmer liegt Stand 2026 bei 77.400 Euro brutto im Jahr. Das ist der Wert, den das Arbeitsentgelt von Angestellten überschreiten muss, bevor sie in die PKV wechseln dürfen. Angestellte, die gesetzlich versichert sind, müssen also im Monat 6.450 Euro brutto verdienen, um sich privat versichern zu können.

Ist Versicherungspflichtgrenze das Gleiche wie Jahresarbeitsentgeltgrenze?

Man spricht bei der Versicherungspflichtgrenze auch von der Pflichtversicherungsgrenze oder der Jahresarbeitsentgeltgrenze. Die Begriffe meinen jedoch alle die gleiche Grenze von 77.400 Euro. Die JAEG ist nicht mit der Beitragsbemessungsgrenze in der gesetzlichen Krankenversicherung zu verwechseln.

Was ist der Unterscheid zur Beitragsbemessungsgrenze der GKV?

Während die Jahresarbeitsentgeltgrenze den Zugang zur Privatkrankenversicherung regelt, ist mit der Beitragsbemessungsgrenze das Maß für den Höchstbeitrag in der GKV gemeint. Sie deckelt außerdem die Sozialbeiträge der gesetzlichen Renten-, Arbeitslosen- und Pflegeversicherung. Stand 2024 liegt sie bei 62.100 Euro brutto. Arbeitnehmerinnen oder Arbeitnehmer, die mehr pro Jahr verdienen, zahlen automatisch den Höchstbeitrag – und erhalten die gleichen Leistungen wie alle anderen gesetzlich Versicherten.

Was zählt zum Gehalt in der PKV?

Wer mit dem Gehalt nur knapp unter 77.400 Euro liegt, hat oft dennoch die Chance auf Versicherungsfreiheit. Denn Angestellte erhalten heute in der Regel nicht nur ein reines Arbeitsentgelt, sondern Sonderzahlungen, Urlaubsgeld oder Erfolgsbeteiligungen. Damit Zahlungen zum Gehalt dazugerechnet werden können, müssen sie regelmäßig gezahlt werden oder fest vereinbart sein.

Die Tabelle gibt einen Kurzüberblick über typische Einkünfte von Angestellten und ob sie für die Jahresarbeitsentgeltgrenze relevant sind oder nicht.

| Einkunftsart | relevant für JAEG | nicht relevant für JAEG |

|---|---|---|

| Bereitschaftsdienstvergütung | X | |

| Fahrgeldpauschalen | X | |

| Jahresprämien | X | |

| Zuschläge für Ehegatten oder Kinder | X | |

| leistungsbezogene Provisionen | X | |

| Provisionen mit garantiertem Mindestbetrag | X | |

| pauschale Überstunden | X | |

| tatsächliche Überstunden | X | |

| vermögenswirksame Leistungen | X | |

| regelmäßige Sonderzahlungen (Urlaubs- oder Weihnachtsgeld) | X | |

| Einmalzahlungen, die vertraglich zugesichert sind oder üblicherweise gezahlt werden | X |

Sinkendes Einkommen: Wann fällt man aus der privaten Krankenversicherung heraus?

Sobald das Einkommen von Angestellten unter 77.400 Euro sinkt, weil sie zum Beispiel den Job wechseln oder ihre Arbeitszeit für eine bessere Work-Life-Balance reduzieren, werden sie im Folgemonat wieder versicherungspflichtig und müssen zurück in die GKV. Einzige Ausnahme: Die Gehaltssenkung ist die Folge von Kurzarbeit und deshalb nur vorübergehend.

Wie kann man trotz Einkommen unter der JAEG in der PKV bleiben?

Wer jünger als 55 Jahre und bereits seit fünf Jahren privatversichert ist, kann sich von der Versicherungspflicht in der GKV befreien lassen. So gehen trotz reduziertem Gehalt die Vorteile der privaten Versicherung nicht verloren. Das ist zum Beispiel dann sinnvoll, wenn ein baldiger Wiederanstieg des Gehalts abzusehen ist. Die Entscheidung, privatversichert zu bleiben, ist allerdings dauerhaft.

PKV-Rückkehr mit Anwartschaft sichern

Alternativ können Angestellte zunächst in die GKV wechseln und später in die Private zurückkehren. Dafür gibt es ein spezielles Angebot der PKV: Mit einer sogenannten Anwartschaft frieren Versicherte ihre bisherigen Konditionen bei ihrem privaten Anbieter ein und sparen sich bei der Rückkehr sogar die Gesundheitsprüfung.

Was kostet die private Krankenversicherung im Monat?

Wer Versicherungsfreiheit genießt und über den Abschluss einer privaten Krankenvollversicherung nachdenkt, möchte in der Regel wissen, was die Beiträge kosten. Während die GKV-Beiträge anhand der Einkommenshöhe berechnet werden, wird die Beitragshöhe in der PKV individuell kalkuliert.

Der Berechnung der Kosten liegen die folgenden Faktoren zugrunde:

- Alter (wichtig in Bezug auf Altersrückstellungen)

- Gesundheitszustand (relevant für etwaige Risikozuschläge)

- gewünschter Leistungsumfang (wird mit dem Tarif gewählt)

Junge und gesunde Menschen können bereits ab rund 200 Euro pro Monat in die Krankenversicherung einsteigen.

PKV-Vergleichsrechner

Nutzen Sie unseren anonymen Vergleichsrechner und erfahren Sie jetzt, wie viel Geld Sie sparen können.

Wie kann ich in die private Krankenversicherung wechseln?

Sind die wichtigsten Voraussetzungen erfüllt – weil das Gehalt über 77.400 Euro brutto liegt oder der Schritt in die Selbstständigkeit geschafft ist –, steht dem Wechsel in die PKV nichts mehr im Weg. Er erfordert die Kündigung der gesetzlichen Versicherung und einen Antrag bei einem privaten Anbieter. Um den passenden Versicherer zu finden, sollten die Tarife von verschiedenen Versicherungen verglichen und gegebenenfalls eine Beratung in Anspruch genommen werden.

Wichtig beim Wechsel in die private Versicherung: Es muss nachgewiesen werden, dass eine Anschlussversicherung besteht. Außerdem gibt es in Deutschland die Pflicht, eine Pflegeversicherung abzuschließen. Privatversicherte dürfen die private Pflegeversicherung bei ihrem PKV-Anbieter oder einem Anbieter ihrer Wahl abschließen.

Wechsel in die private Krankenversicherung: Ab wann ist es möglich?

Der Zeitpunkt für den Wechsel oder den Beitritt in die PKV hängt genau wie die grundsätzlichen Voraussetzungen von der Berufsgruppe ab, wie der folgende Überblick zeigt:

- Studentinnen und Studenten können direkt mit Studienbeginn in die Private wechseln.

- Sind Arbeitnehmende gesetzlich versichert, dürfen sie wechseln, wenn ihr Gehalt zwölf Monate am Stück oberhalb der JAEG liegt. Bei Gehaltserhöhungen beginnt die Versicherungsfreiheit am 1. Januar des Folgejahres. Beschäftigte dürfen die GKV mit einer Sonderfrist von zwei Wochen kündigen oder regulär innerhalb von zwei Monaten zum Monatsende.

- Für Selbstständige und Freiberufler ist der Wechsel in die PKV ab dem ersten Tag ihrer Selbstständigkeit erlaubt. Es gelten die gleichen Fristen wie bei den Angestellten.

- Beamtinnen und Beamte dürfen ab dem Tag ihrer Verbeamtung in die Private wechseln.

Zurück in die Gesetzliche: Wie lange ist der Wechsel möglich?

Kundinnen und Kunden der PKV können unter Umständen wieder in die GKV zurückkehren. Bei Arbeitnehmerinnen und Arbeitnehmern ist das zum Beispiel bei Unterschreiten der JAEG möglich, bei Selbstständigen mit der Aufnahme einer Festanstellung. Entscheidend ist dabei das Alter. Vor dem 55. Geburtstag ist eine Rückkehr oft noch problemlos möglich.

Wie komme ich mit 55 aus der privaten Krankenversicherung heraus?

Wer im Alter zurück in die GKV wechseln möchte, muss dafür in der Regel große Hürden überwinden. Denn ab einem Alter von 55 Jahren ist die Rückkehr von der privaten in die gesetzliche Krankenversicherung nahezu ausgeschlossen. Wenn es darum geht, die monatlichen Kosten zu reduzieren, ist unter Umständen ein Tarifwechsel in den Basistarif oder den Standardtarif möglich. Diese Sozialtarife der privaten Versicherer orientieren sich am Leistungsumfang der Krankenkassen.

FAQ: PKV-Voraussetzungen

Wer kann sich privat krankenversichern?

Jeder Mensch in Deutschland, der versicherungsfrei ist, darf sich privat krankenversichern. Das gilt für Beamtinnen und Beamte, selbstständig Tätige, Freiberuflerinnen und Freiberufler, Studentinnen und Studenten sowie Angestellte mit einem Einkommen über der Versicherungspflichtgrenze. Sie können Tarife und Kosten verschiedener Versicherungen vergleichen, eine Beratung bei potenziellen Anbietern in Anspruch nehmen und sich dann für das beste Angebot entscheiden.

Wie hoch ist aktuell die Versicherungspflichtgrenze?

Aktuell liegt die Versicherungspflichtgrenze bei 64.350 Euro brutto im Jahr (Stand 2022). Überschreitet das Bruttoentgelt von Angestellten diese Grenze für mindestens ein Jahr, steht ihnen der Weg in die PKV offen. Neben dem Gehalt fließen auch regelmäßige Zahlungen wie das jährliche Weihnachtsgeld in die Jahresarbeitsentgeltgrenze ein oder Provisionen, die mit einem Mindestbetrag festgelegt sind und die monatlichen Einkünfte erhöhen.

Was passiert, wenn das Einkommen bei einem Arbeitnehmer unter die PKV-Grenze sinkt?

Arbeitnehmerinnern und Arbeitnehmer unterliegen wieder der Versicherungspflicht, sobald ihr Gehalt unter die JAEG sinkt. Sie müssen dann umgehend in die gesetzliche Krankenversicherung zurückkehren. Um nicht auf die Vorteile der privaten Versicherung verzichten zu müssen, können sie sich auf Antrag von der Versicherungspflicht befreien lassen. Diese Entscheidung ist langfristig bindend. Es besteht außerdem die Möglichkeit, mit einer Anwartschaft die Grundlage für eine einfache Rückkehr in der Zukunft schaffen.

Weitere interessante Artikel zum Thema private Krankenversicherung:

Wie viel kostet eine PKV? Jetzt mit unserem PKV Rechner berechnen!

PKV oder GKV – was sind die jeweiligen Vor- und Nachteile?

Was ist die Versicherungspflichtgrenze bei der PKV?

Ist der Abschluss eine PKV trotz Vorerkrankungen möglich?

Was sind die Vorteile einer privaten Krankenversicherung?

Was ist beim Wechsel der privaten Krankenversicherung zu beachten?