Das Wichtigste zur Altersrückstellungen auf einen Blick:

- Alterungsrückstellungen, auch Altersrückstellungen (AR), dienen dazu, die steigenden und damit höheren Behandlungskosten älterer PKV-Versicherter zu finanzieren.

- Für die Bildung von Altersrückstellungen in der privaten Krankenversicherung (PKV) gibt es gesetzliche Regelungen. Private Krankenversicherungen sind gesetzlich dazu verpflichtet, diese zu bilden.

- Wer in eine andere PKV wechselt, kann einen Teil des angesparten Geldes mitnehmen, wenn der Vertrag bei der alten Gesellschaft frühestens 2009 abgeschlossen wurde.

- Um Verluste der Altersrückstellungen zu vermeiden, empfiehlt es sich, vor einem Versicherungswechsel erst einen Wechsel in einen anderen Tarif beim aktuellen Anbieter zu prüfen.

Was sind Altersrückstellungen in der privaten Krankenversicherung?

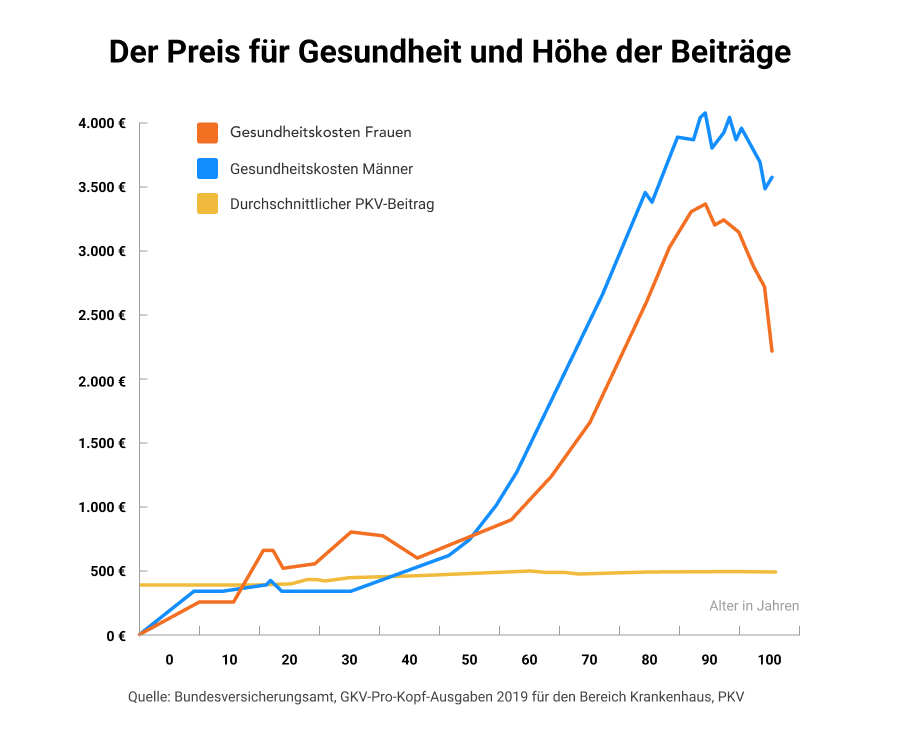

Die private Krankenversicherung kalkuliert ihre Beiträge nach versicherungsmathematischen Gesichtspunkten. Da die Versicherten mit zunehmendem Lebensalter einem immer höheren Erkrankungsrisiko unterliegen und sich damit die Behandlungskosten erhöhen, müssten die PKV-Beiträge im Alter deutlich ansteigen. Um das zu verhindern, spart die PKV während der Vertragslaufzeit in jungen Jahren festverzinsliche Rücklagen an – die sogenannten Alterungsrückstellungen. Diese werden dann im Alter dazu genutzt, um die höheren Behandlungskosten des Versicherten zu decken.

Seit dem 1. Januar 2000 gilt bezüglich der Altersrückstellungen eine verbindliche gesetzliche Regelung. Nach dieser müssen die PKV-Gesellschaften einen Beitragszuschlag erheben, dessen Gegenwert für die Bildung der Rücklage zu verwenden ist. Berechnet wird der gesetzliche Zuschlag für Versicherte ab dem 22. Lebensjahr bis zum 61. Geburtstag. Nach Erreichen des 65. Lebensjahrs des Versicherten muss die PKV-Gesellschaft die so angesparten Altersrückstellungen einschließlich Zins und Zinseszins für die persönliche Beitragsentlastung des Versicherten einsetzen.

Ab dem 80. Lebensjahr der versicherten Person sollen die PKV noch nicht verwendete Alterungsrückstellungsmittel zur Beitragssenkung nutzen verwendet werden. In der Praxis kommt es jedoch häufig nicht dazu, da ausbleibende Zinserwartungen am Kapitalmarkt und steigende Kosten z.B. durch medizinischen Fortschritt dies verhindern. Folglich können sich die PKV-Beiträge trotz Altersrückstellungen weiter erhöhen.

Zusatz-Tarife ohne Altersrückstellungen

Altersrückstellungen werden auch bei Krankheitskostenteil- bzw. Zusatzversicherungen gebildet. Im Unterschied zur privaten Krankheitskostenvollversicherung existieren hierfür aber keine expliziten gesetzlichen Vorgaben zur Bildung von Altersrückstellungen (AR). Am Markt gibt es deshalb Zusatz-Tarife mit und ohne Altersrückstellungen.

Tarife ohne Altersrückstellungen wirken auf den ersten Blick preiswerter, da die Versicherungsbeiträge ohne diese zusätzlichen Rückstellungen niedriger ausfallen. Allerdings steigen die Beiträge dann mit zunehmendem Alter des Versicherten stärker an, als bei Tarifen mit Rückstellungen. Bevor Sie sich also für einen besonders günstigen Tarif entscheiden, sollten Sie die jeweiligen Konditionen unbedingt einer genauen Prüfung unterziehen.

Wie hoch sind die Altersrückstellungen in den Tarifen der privaten Krankenversicherung (PKV)?

Der Staat schreibt einen Aufschlag von mindestens zehn Prozent des Monatsbeitrags vor. Die tatsächliche Höhe der zusätzlichen Rückstellungen hängt vom Versicherer und vom Tarif ab. Zur Berechnung nutzen private Krankenversicherer eine mathematische Formel, in die zum Teil auch das exakte Eintrittsalter, der Sparanteil pro Jahr sowie der Zinssatz einfließen.

Je früher der Wechsel in die PKV erfolgt desto besser

Je später Sie in die private Krankenversicherung wechseln, desto höher ist der Rückstellungsanteil. Das liegt daran, dass weniger Zeit bleibt, um die Altersrückstellungen anzusparen.

Zusätzlich zur gesetzlichen Alterungsrückstellung bieten die PKV-Gesellschaften sogenannte Beitragsentlastungstarife an. Bei diesen legen die Versicherten einen Sparanteil zurück, der im Alter zu einer fest vereinbarten Minderung des persönlichen Beiträge PKV-Beitrags dient. Im Gegensatz zur Rückstellung werden hierbei die Höhe der Rücklagen Beitragsentlastung und der Auszahlungstermin Entlastungsbeginn individuell festgelegt. Damit ist diese Variante deutlich flexibler als die Altersrückstellungen.

Was macht die PKV mit den Altersrückstellungen?

Die Private Krankenversicherung (PKV) darf die fürs Alter angesparten Beitragsanteile ihrer Versicherten nicht nach Gutdünken verwenden. Sie sind verpflichtet, diese verzinslich anzulegen und dafür zu nutzen, spätere Beitragserhöhungen zu mildern bzw. abzufangen. Die erwirtschaftenden Zinsen müssen sie ebenfalls den Versicherten gutschreiben.

Der Rechnungszins für die Rückstellungsbildung darf laut Krankenversicherungsaufsichtsverordnung (KVAV) maximal 3,5 Prozent betragen. Angesichts der allgemeinen Zinsentwicklung wird derzeit jedoch mit niedrigeren Zinsen kalkuliert. Damit sinken die Zinserträge. Geringere Rechnungszinsen wirken sich auch auf die Beiträge aus, da ein höherer Beitragsanteil für die Rückstellung erforderlich ist.

Zwar lösen Änderungen bei den Rechnungsgrundlagen für Altersrückstellungen nicht direkt Anpassung der Beiträge aus, jedoch können sie sich auswirken, wenn eine Beitragsanpassung aus anderen Gründen nötig wird.

Versicherungsinfo: Zusätzliche Zinserträge sorgen für Beitragsentlastung

Übersteigt die Verzinsung der Anlagen am Kapitalmarkt den Rechnungszins, können die privaten Krankenversicherer zusätzliche Erträge aus „Überzinsen“ erwirtschaften. Diese müssen sie mehrheitlich ebenfalls den Rückstellungen zuführen und für Beitragsentlastungen im Alter nutzen.

Die Nutzung der Altersrückstellungen in der PKV unterliegt Regelungen. Sie ist durch das Versicherungsaufsichtsgesetz (VAG) geregelt. Gemäß diesem muss die private Krankenversicherung die angelegten Summen komplett und abzugsfrei verwenden, um etwaige Beitragserhöhungen zu verhindern oder wenigstens abzumildern.

Lohnt sich für Sie ein Wechsel in die PKV oder ein Tarifwechsel?

Wann gehen gezahlte Altersrückstellungen verloren?

Wollen Sie Ihren Versicherungsvertrag kündigen oder beenden, können die bereits angesparten Altersrückstellungen teilweise oder vollständig verfallen. Hierbei sind drei Situationen zu unterscheiden:

Szenario 1: Wechsel in gesetzliche Krankenversicherung (GKV)

Da es in den gesetzlichen Krankenkassen keine Altersrückstellungen gibt, verbleibt die gesamte Summe bei einem Wechsel beim privaten Versicherer. Die Rücklagen kommen denen zugute, die weiterhin privat abgesichert sind. Eine Auszahlung der Altersrückstellungen ist grundsätzlich nicht möglich.

Zusatzinfo: Müssen Sie Ihren Versicherungsschutz in der PKV temporär aufgeben, beispielsweise, weil Sie versicherungspflichtig in der GKV werden oder vorübergehend ins Ausland ziehen, wo Sie sich im jeweiligen System krankenversichern, sollten Sie über eine Anwartschaftsversicherung nachdenken. Hiermit bleiben Ihnen alle Rechte, und Pflichten und Rückstellungen aus Ihrem Versicherungsvertrag erhalten, auch wenn Sie zwischenzeitlich in der GKV oder im Ausland versichert sind. Sobald Sie in die private Krankenversicherung (PKV) zurückkehren, wird Ihr bisheriger Vertrag fortgesetzt. Auch eine erneute Gesundheitsprüfung ist dafür dann nicht mehr erforderlich.

Unterschieden wird zwischen der kleinen und der großen Anwartschaftsversicherung. Erstere friert lediglich Ihren Gesundheitszustand ein, während Letztere auch das ursprüngliche Eintrittsalter beibehält. Bereits angesparte Altersrückstellungen bleibten Ihnen somit ebenfalls erhalten. Die große Anwartschaft ist zwar teurer, zahlt sich jedoch bei einer Rückkehr in die PKV aus. Zu empfehlen ist sie vor allem für Versicherte, die sich in einem fortgeschrittenen Alter befinden oder schon erhebliche Rückstellungen angespart haben.

Verzichten Sie auf die Anwartschaft, fangen Sie bei einer Rückkehr in die private Krankenversicherung (PKV) mit dem Ansparen der Altersrückstellungen wieder bei null an.

Wechseln Sie von der PKV in die gesetzliche Krankenversicherung (GKV), möchten aber bei ihrer privaten Krankenversicherung eine Zusatzversicherung (z. B. Krankenhauszusatz– oder Zahnzusatzversicherung) abschließen, kann die bereits angesparte Altersrückstellung ihrer Krankenvollversicherung auf diese Zusatzversicherung angerechnet werden, sodass Ihre dafür geleisteten Zahlungen nicht umsonst waren.

Szenario 2: Wechsel der PKV-Gesellschaft

Vorausgesetzt, Sie sind gesund und es gibt keine Probleme mit der Gesundheitsprüfung, können Sie jederzeit den Versicherer wechseln. Zu empfehlen ist ein Anbieterwechsel jedoch nur in den seltensten Fällen. Grund ist, dass die Altersrückstellungen größtenteils verloren gehen würden. Eine Mitnahme ist grundsätzlich nur für Rückstellungen möglich, die nach dem 1. Januar 2009 angespart wurden. Vor diesem Stichtag gebildete Sparanteile verfallen komplett.

Wechseln Sie zu einem anderen PKV-Anbieter, muss Ihr bisheriger Versicherer die Altersrückstellung teilweise an die neue Gesellschaft übertragen, jedoch nur auf Grundlage des Basistarifs. Waren Sie vorher in einem umfangreicheren d.h. leistungsstärkeren PKV-Tarif versichert, müssen Sie sich auf erhebliche Einbußen einstellen.

Gemeinhin lohnt sich ein Anbieterwechsel nur für jüngere oder erst kurzzeitig Privatversicherte. Um den Altersrückstellungs-Verlust wettzumachen, muss der neue PKV-Tarif bei einem anderen Anbieter einen deutlichen Mehrwert erbringen.

Szenario 3: Tarifwechsel innerhalb eines PKV-Unternehmens

Eine bessere Alternative zum Wechsel in zu einer anderen privaten Krankenversicherung ist in aller Regel ein interner Tarifwechsel. Hierbei wechseln Sie innerhalb ihrer aktuellen Privaten Krankenversicherung PKV in einen anderen Tarif. Nach § 204 des Versicherungsvertragsgesetzes (VVG) muss Ihr Versicherer Ihnen diese Möglichkeit anbieten – ohne zusätzliche Kosten. Sofern der neue Tarif dieselben oder geringere Leistungen als der bisherige vorsieht, profitieren Sie von diesen Vorteilen:

- Schon gebildete Altersrückstellungen bleiben erhalten.

- Sie müssen keine Gesundheitsprüfung absolvieren.

- Es gibt keine Wartezeiten.

Wechseln Sie hingegen in einen besseren Tarif, müssen Sie mit einer erneuten Gesundheitsprüfung und Wartezeiten rechnen. Die Rückstellungen werden aber auch hier voll angerechnet.

Mit unseren Experten erhalten Sie eine ehrliche Beratung, die auf Ihre individuelle Situation und Wünsche eingeht, um mit Ihnen den besten PKV-Tarif zu finden.

Wie und wann entlasten Altersrückstellungen den Versicherungsbeitrag im Alter?

Ist im Versicherungsvertrag nichts anderes vereinbart, werden ab ihrem dem 65. Lebensjahr die Alterungsrückstellungen (AR) dazu verwendet, etwaige Beitragserhöhungen in Ihrem PKV-Tarif ganz zu verhindern oder diese wenigstens abzumildern.

Während nach Vollendung des 80. Lebensjahres muss die PKV Ihr privater Krankenversicherer alle noch verbleibenden Sparanteile zur Senkung der Ihres persönlichen PKV-Beitrags verwenden muss.

Diese Beitragskomponenten entfallen bei älteren Versicherten:

- ab dem 60. Lebensjahr: der Zehn-Prozent-Zuschlag für die Altersrückstellung,

- mit Eintritt ins Rentenalter: der Beitrag für das Krankentagegeld.

Die Kalkulation der Versicherungsbeiträge und der Altersrückstellungen erfolgt anhand einer Prognose über die zukünftige Entwicklung. Hierbei kommen Wahrscheinlichkeitstafeln und statistische Daten wie Krankheitsrisiken und Sterblichkeit zum Tragen, die zum Zeitpunkt der Kalkulation vorliegen. Die Rechnungsgrundlagen werden ständig beobachtet und bei Bedarf angepasst.

Eine steigende Lebenserwartung bewirkt, dass medizinische Versorgungsleistungen länger in Anspruch genommen werden. Im Alter treten häufig mehrere Krankheiten gleichzeitig auf. Damit steigen auch die Komplexität und die Kosten der Behandlungen, wodurch sich wiederum die Krankheitskosten erhöhen. Das kann dazu führen, dass die Altersrückstellungen nicht mehr ausreicht, um den Anstieg der Beiträge im Alter zu vermeiden.

PKV-Vergleichsrechner

Nutzen Sie unseren anonymen Vergleichsrechner und erfahren Sie jetzt, wie viel Geld Sie sparen können.

Fazit: Je früher Wechsel der Eintritt in die PKV erfolgt, desto mehr Vorteile

Mit den gesetzlich vorgeschriebenen Altersrückstellungen in der PKV wurde ein effektives Instrument geschaffen, um steigende Versicherungsbeiträge im Alter weitgehend zu vermeiden. Das erhöht die Planungssicherheit für die Versicherten und gewährleistet, dass die Beiträge auch im Rentenalter bezahlbar bleiben.

Von den später gebildeten Rückstellungen können Sie nur so viel mitnehmen, wie sie im selben Zeitraum auch im Basistarif angespart hätten. Die bessere Lösung ist deshalb meist der Umstieg in einen anderen Tarif Ihrer aktuellen Versicherungsgesellschaft, bei dem Ihnen die volle gesamte Alterungsrückstellung bei einem Tarifwechsel erhalten bleibt.

Aufgrund des Zinseffekts sind die individuellen Rücklagen umso größer, je früher der Eintritt in die PKV erfolgt. Zudem beschränken sich die Gesellschaften bei jüngeren Versicherten meist auf den gesetzlich vorgeschriebenen Zuschlag von zehn Prozent. Entscheiden Sie sich erst später für einen Wechsel in die Private Krankenversicherung (PKV), fällt der Zuschlag üblicherweise höher aus, da Ihnen weniger Zeit zum Ansparen der Alterungsrückstellungen bleibt.