Das Wichtigste in Kürze:

- Die private Krankenversicherung bietet im Vergleich zur gesetzlichen Krankenversicherung einen äußerst individuellen Versicherungsschutz mit währender Leistungsstabilität.

- Wer die private Krankenversicherung wählt, profitiert ein Leben lang von einer hochwertigen medizinischen Versorgung (z.B. Chefarztbehandlung, Heilpraktikerleistungen, hochwertiger Zahnersatz und Sehhilfen).

- Der monatliche Beitrag in der privaten Krankenversicherung ist im Gegensatz zur gesetzlichen Krankenversicherung nicht abhängig vom Einkommen, sondern von persönlichen Faktoren und dem gewählten Leistungsumfang.

- Bei der Tarifwahl gilt es sehr genau auf die Konditionen zu achten, um langfristig von den Leistungen der Versicherung profitieren zu können.

Was ist eine private Krankenversicherung?

Die private Krankenversicherung (PKV) ist ein Alternativsystem zur gesetzlichen Krankenversicherung (GKV). Beide gemeinsam bilden das duale Versicherungssystem der Krankenversicherungen in Deutschland.

Die zentralen Merkmale der privaten Krankenversicherung auf einen Blick

- Privatpatienten und -patientinnen schließen einen Vertrag mit einem privaten Versicherungsunternehmen ab.

- Ihr gewünschter Versicherungsschutz wird dabei vertraglich individuell festgelegt. PKV-Kund:innen können ihren Leistungsumfang dabei von einer Grundabsicherung ähnlich den Leistungen der gesetzlichen Krankenversicherung bis hin zu einer Vollabdeckung nach eigenem Ermessen wählen.

- Die monatlichen Beiträge sind leistungsabhängig und nicht wie in der GKV gehaltsabhängig. Sie kalkulieren sich aus folgenden Faktoren:

- Alter des/der Versicherten

- Gesundheitszustand bei Vertragsabschluss

- gewählter Leistungsumfang

- Der Eintritt in die private Krankenversicherung ist an gewisse Voraussetzungen gebunden.

- In der PKV besteht Vertragsfreiheit. Private Versicherungen können Kund:innen daher aufgrund von Vorerkrankungen ablehnen oder ihnen einen Risikozuschlag berechnen.

- Privatversicherte Kinder erhalten eigene Krankenversicherungsverträge, die in Anhängigkeit vom Tarif in der Regel kostengünstig sind.

- Arbeitgeber von angestellten Privatversicherten müssen sich bis zu einer Höchstgrenze (für 2022 bei 466,92 Euro monatlich) mit 50% an den Versicherungsbeiträgen ihrer Arbeitnehmer beteiligen. Wird diese Höchstgrenze, die dem Maximalbetrag zur gesetzlichen Krankenversicherung entspricht, überschritten, muss der oder die Versicherte die Kostendifferenz decken.

Sie suchen nach einer direkten Beratung zur PKV?

Mit unseren unabhängigen Experten erhalten Sie eine ehrliche Beratung, die auf Ihre individuelle Situation und Wünsche eingeht, um mit Ihnen den besten PKV-Tarif für Sie zu finden.

-

Wir klären mit Ihnen Ihre Fragen zur privaten Krankenversicherung

-

Wir finden mit Ihnen den optimalen Tarif

-

Wir helfen Ihnen beim Wechsel in die PKV oder beim Tarifwechsel

-

Unsere Beratung ist unabhängig, kostenlos und unverbindlich

Wer darf sich überhaupt privat krankenversichern?

Um Mitglied in einer privaten Versicherung zu werden, müssen Versicherte zunächst gewisse Voraussetzungen erfüllen:

- Berufsgruppe und Einkommen

- Gesundheitsprüfung

Privat versichern können sich grundsätzlich folgende Berufsgruppen:

-

Angestellte in Abhängigkeit von ihrem Einkommen

-

Beamte

-

Selbstständige und Freiberufler

-

Studenten

-

Kinder

Das Einkommen ist für Arbeitnehmer und Arbeitnehmerinnen anders als für Beamte, Selbstständige und andere Berufsgruppen die entscheidende Voraussetzung für eine Mitgliedschaft in der privaten Krankenversicherung. Erst ab einer bestimmten Gehaltshöhe ist Arbeitnehmern eine Versicherung in der PKV möglich.

Diese sogenannte Jahresarbeitsentgeltgrenze (JAEG) oder auch Versicherungspflichtgrenze wird vom Staat jedes Jahr neu festgelegt. Im Jahr 2022 liegt sie bei 64.350 Euro brutto Jahreseinkommen bzw. 5.362,50 Euro Monatseinkommen. Erst bei einem darüber liegenden Bruttogehalt können Angestellte von ihrer Versicherungspflicht entlassen werden und haben die freie Wahl zwischen der gesetzlichen und privaten Krankenversicherung.

Eine weitere wichtige Voraussetzung für die Mitgliedschaft in der privaten Krankenversicherung ist der Gesundheitszustand der Versicherungsnehmer. Im Rahmen der Aufnahme müssen Interessierte dazu folgende Gesundheitsfragen beantworten, die der Versicherung Aufschluss über den aktuellen Gesundheitsstatus geben und die Grundlage für die Erstellung eines Risikoprofil des oder der Patient:in bieten.

Bei intakter Gesundheit ist die Prüfung ein rein formaler Akt. Bestehen hingegen bereits Vorerkrankungen, können vom Versicherer Risikozuschläge erhoben werden, bestimmte Krankheitsbilder vom Versicherungsschutz ausgenommen werden oder aber kann unter Umständen eine gänzliche Ablehnung der Mitgliedschaft erfolgen.

Alles über Voraussetzungen für die PKV: Ab wann? Gehalt? uvm.

Für wen ist die private Krankenversicherung sinnvoll?

Im Vergleich zur gesetzlichen Krankenversicherung bietet die private Krankenversicherung in Deutschland tarifabhängig meist ein deutlich größeres Leistungsspektrum und eine optimale medizinische Versorgung mit vielen Vorteilen.

Die Beiträge betreffend ist sie vor allem für folgende Berufsgruppen unter diesen Umständen von Vorteil:

Beamte und Beamtenanwärter:innen

Für Beamte mit Anspruch auf Beihilfe stellt die PKV grundsätzlich die beste Option dar. Denn: In der PKV profitieren Beamte unabhängig von ihrem Bundesland von kostengünstigen Beihilfeergänzungstarifen. In der GKV hingegen gilt die Beamten-Beihilfe regulär nicht.

Angestellte

Für Arbeitnehmer ist die Einkommenshöhe entscheidend bei der Entscheidung für den Wechsel in die PKV. Liegt das monatliche Einkommen dauerhaft über der Jahresarbeitsentgeltgrenze (Stand 2022: 64.350 Euro jährlich), ist die Versicherung in der PKV möglich und empfehlenswert. Der Arbeitgeber beteiligt sich in dem Fall mit dem Arbeitgeberzuschuss am monatlichen Beitrag der privaten Krankenkasse.

Selbstständige und Freiberufler

Selbstständige mit einem hohen Einkommen sind in der PKV meistens günstiger versichert und erhalten bessere Leistungen. Nur bei einem sehr niedrigen Einkommen kann die freiwillig gesetzliche Versicherung die günstigere Alternative sein.

Studierende

Für Studenten und Studentinnen bis zum 25. Geburtstag ist die Versicherung der Eltern entscheidend. Sind die Eltern bereits PKV-versichert, ist die PKV für den Studenten bzw. die Studentin ebenso sinnvoll. Gleiches gilt in vielen Fällen für Studenten, die älter als 25 Jahre und somit nicht mehr familienversichert sind. Aufgrund des jungen Alters fällt der monatliche Beitrag hier meistens sehr günstig aus.

Mehr spezifische Informationen für die o.g. Personengruppen

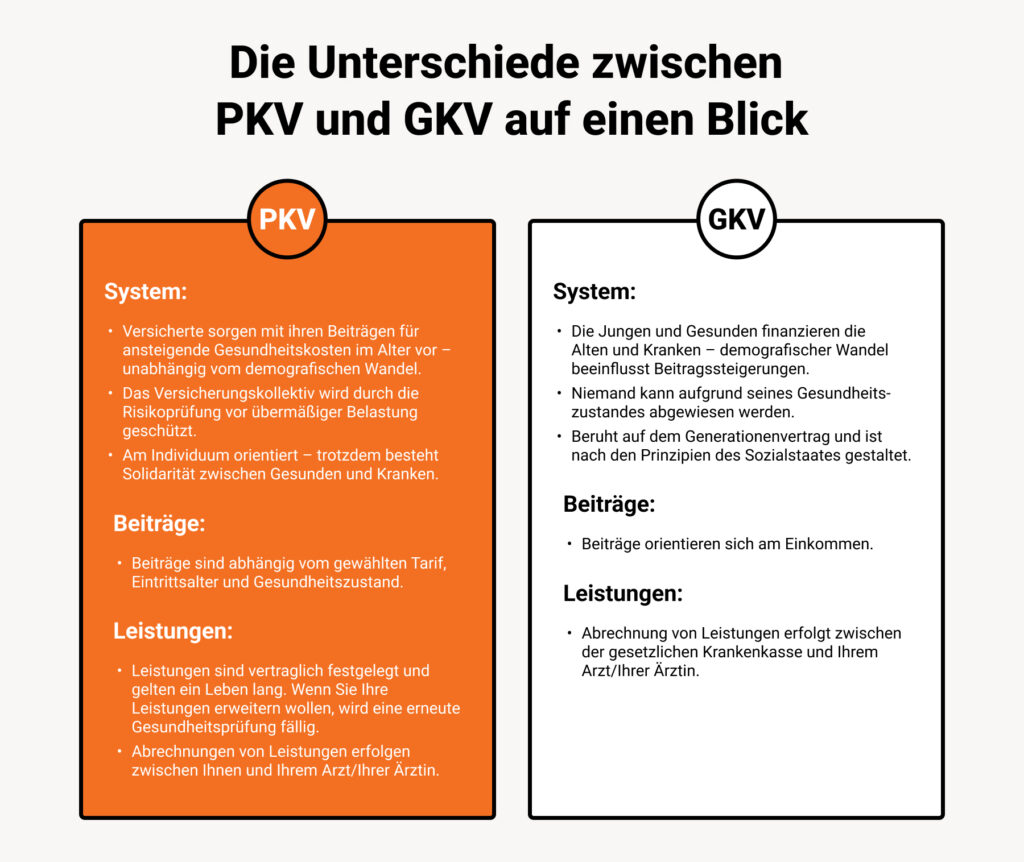

Was ist der Unterschied zwischen der PKV und der GKV?

Die gesetzliche Krankenversicherung (GKV) unterscheidet sich grundlegend von der privaten Krankenversicherung. Folgende Tabelle zeigt die Unterschiede zwischen einer Krankenvollversicherung in der PKV sowie GKV im Überblick:

| Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|

| GKV-Mitgliedschaft für jeden zugänglich | Abschluss ist an Voraussetzungen gebunden |

| kassenärztliche Behandlung (medizinische Regelversorgung) | Privatarztbehandlung |

| festgelegte Leistungen | wählbare Leistungen |

| häufig lange Wartezeiten auf Termine | meistens schnelle Terminvergabe beim Arzt |

| Facharztbesuche nur mit Hausarztüberweisung | Facharztbesuche ohne Überweisung möglich (Ausnahme: Primärarztprinzip) |

| GKV-Beiträge sind abhängig vom Einkommen | Beiträge sind unabhängig vom Einkommen |

| keine Wartezeit bei Leistungen | teilweise Wartezeit bei bestimmten Leistungen |

| kostenlose Familienversicherung (Eheleute und Kinder bis zu einem Alter von 25 Jahren) | keine kostenlose Familienversicherung |

| Mehrbettzimmer bei Krankenhausaufenthalt | Einbettzimmer im Krankenhaus möglich |

| keine Gesundheitsprüfung | mit Gesundheitsprüfung |

| GKV-Leistungsbausteine sind nicht garantiert (Leistungskürzungen möglich) | Leistungsbausteine sind garantiert (keine Leistungskürzungen möglich) |

| Direktabrechnung mit dem Versicherer per Gesundheitskarte der GKV | häufige Vorleistung bei der Abrechnung ambulanter Behandlungen |

| eingeschränkter Versicherungsschutz in der EU | Krankenversicherungsschutz in Europa |

| Notfallversicherungsschutz in Ländern, mit denen ein Sozialversicherungsabkommen besteht | weltweiter PKV-Schutz (in der Regel bis zu einem Monat) |

Mehr dazu im Artikel „Privat oder gesetzlich versichern“

Welche Vorteile hat die private Krankenversicherung?

Eine private Krankenversicherung bietet denjenigen Personengruppen, die die Voraussetzungen für die Mitgliedschaft erfüllen, vielfältige Vorteile.

Leistungsvorteile in der privaten Krankenversicherung

- Individueller Versicherungsschutz: Versicherte in der privaten Krankenversicherung können gewünschte Leistungsbausteine individuell nach ihren Bedürfnissen wählen (z.B. hochwertige Zahnleistungen, Einbettzimmer, Chefarztbehandlung bei stationärem Aufenthalt…).

- Größeres Leistungsspektrum: Während der Leistungsumfang der GKV gesetzlich festgelegt ist und damit Nachteile bedeutet, erhalten Privatversicherte vergleichsweise deutlich umfassendere Versicherungsleistungen ihrer Krankenversicherung. Ihnen stehen bessere Behandlungsmethoden im Rahmen modernster medizinischer Versorgung zu Verfügung.

- Bevorzugte Behandlung:

- in der Regel kürzere Wartezeiten und schnellere Termine in der Arztpraxis

- kein Umweg über den Hausarzt für Facharzttermine (sofern kein Primärarzt-Prinzip gewählt)

- Zugang zu Privatpraxen und -krankenhäusern

- keine Zuzahlungen für vom Arzt verschriebene Medikamente

- Leistungsstabilität: Vertraglich vereinbarte Leistungsbausteine bleiben PKV-Versicherten im Gegensatz zu Mitgliedern der gesetzlichen Krankenversicherung ein Leben lang erhalten. Sie können weder gekürzt noch gestrichen werden. Stattdessen ist der Leistungskatalog der GKV an gesetzliche Bestimmungen gebunden und unterliegt immer wieder Reduzierungen, die Nachteile für GKV-Versicherte bedeuten können.

- Individuelle Tarifwahl für jede Lebenssituation: Entsprechend Ihrer aktuellen Bedürfnisse, ist in der privaten Krankenversicherung jederzeit ein Tarifwechsel möglich. So kann der Versicherungsschutz individuell an die wirklich benötigten Leistungen angepasst werden. In der gesetzlichen Krankenversicherung bestehen keine Anpassungsmöglichkeiten. Ohne Auswirkung auf die Leistungen, zahlen GKV-Mitglieder immer denselben Prozentsatz ihres monatlichen Einkommens. Über die Regelversorgung hinausgehende Leistungen, gelten in aller Regel als Eigenleistung.

- Weltweiter Schutz auf Reisen: In aller Regel beinhaltet die PKV eine weltweite Deckung von Behandlungskosten und einen eventuellen Rücktransport. Dieser gilt in der Regel für eine bestimmte Dauer am Stück (z.B. einen Monat).

Kosten-Vorteile in der privaten Krankenversicherung

- Stabile Beiträge: PKV-Versicherungsunternehmen sorgen unter anderem durch Altersrückstellungen dafür, dass die Beiträge mit steigendem Alter und höheren Krankheitskosten nicht steigen. Dafür erhalten Beiträge einen Sparanteil, der angelegt wird.

- Beitragsrückerstattung: Viele private Krankenversicherungen bieten ihren Versicherten die Option der Beitragsrückerstattung. Das bedeutet: Bei einer Nichtinanspruchnahme von Leistungen innerhalb eines Jahres, erhalten Mitglieder ihre Beiträge bis zu einem gewissen Prozentsatz zurück. Wenn der Rückerstattungsbetrag der Versicherung über der Summe aller Rechnungen eines Jahres liegt, lohnt es sich demnach seine Rechnungen nicht einzureichen und selbst zu zahlen.

- Beitragsgerechtigkeit: In der privaten Krankenversicherung sind die Kosten an den Umfang der Leistungen und individuelle Faktoren wie das Alter und den Gesundheitszustand gebunden anstatt an das monatliche Einkommen der Mitglieder. Kurz gesagt: Umfangreichere Leistungen führen zu höheren Beiträgen. Ein Tarif mit weniger Leistungen, ist dementsprechend günstiger. Zum Vergleich: Vielverdiener zahlen in der GKV immer mehr – unabhängig davon, welche Leistungen sie beanspruchen. Studenten profitieren in der privaten Krankenversicherung von einem besonders günstigen monatlichen Beitrag.

Wie können die Vorteile der PKV vollends genutzt werden?

Um die Vorteile der privaten Krankenversicherung vollends nutzen zu können, ist die Auswahl eines individuell passend gewählten Leistungsumfangs Ihres PKV-Tarifs entscheidend.

Dazu sollten Sie vor Vertragsabschluss in der privaten Krankenversicherung für sich Folgendes festlegen:

- Welche Leistungen der Krankenversicherung möchte ich in Anspruch nehmen?

- Welche Leistungen benötige ich konkret?

- Auf welche Leistungen der Krankenversicherung kann ich verzichten?

Was kostet mich eine PKV?

Nutzen sie unseren anonymen Vergleichsrechner und erfahren sie jetzt, wie viel Geld sie gegenüber einer GKV sparen.

Welche wählbaren Zusatzleistungen bietet die PKV?

PKV-Tarife sind mit Zusatzleistungen erweiterbar, die Versicherte individuell wählen und kombinieren können. Durch die Auswahl der Zusatzbausteine genießen Mitglieder das Privileg ihre Gesundheitsversorgung optimal auf ihre Bedürfnisse abzustimmen.

Vor allem Pflegezusatztarife oder Zusatzleistungen bei stationären Aufenthalten sind in diesem Bereich häufig gefragt.

Es besteht zudem zu jeder Zeit die Option einer Anpassung der Beitragshöhe: Eine Hochstufung für eine bessere Versorgung für den Fall einer Erkrankung ist genauso möglich wie eine Senkung der Kosten bei persönlicher Notwendigkeit.

Optionale PKV-Bausteine können sein:

- Zahnersatz & Sehhilfen: Viele private Versicherungen bieten für Zahnersatz hohe Kostenerstattungen zwischen 80 und 100% der Behandlungskosten. Für die Kosten von Sehhilfen wie Brillen wird häufig ebenso alle paar Jahre geleistet, ohne dass teure private Zuzahlungen nötig sind.

- Heilpraktikerleistungen & Psychotherapie: Den optionalen Baustein für Heilpraktikerbehandlungen sowie Psychotherapie als alternative Heilmethoden bieten mittlerweile nahezu alle privaten Krankenversicherer an. In aller Regel ist hier sogar mit einer Kostenübernahme der Behandlung von bis zu 100% zu rechnen. Rezepte für homöopathische Arzneien sind häufig im Tarifumfang integriert.

- Freie Arzt- und Klinikwahl: Bei den meisten Tarifen in der privaten Krankenversicherung besteht freie Arzt- bzw. Krankenhauswahl. Privatversicherte müssen somit nicht erst einen Termin bei ihrem Hausarzt vereinbaren, um sich eine Überweisung zum Facharzt ausstellen zu lassen. Auch bei stationären Aufenthalten können sie den behandelnden Arzt, das Krankenhaus und die Art der Unterbringung (Ein- oder Zweibettzimmer) in der Regel selbst wählen. Anders verhält es sich bei Tarifen mit Primärarzt-Prinzip. Dieser wiederum kann die Kosten für PKV-Mitglieder reduzieren.

- Krankentagegeld: Vor allem Selbständige leiden bei einer (längeren) Erkrankung unter einem Ausfall ihrer Einnahmen. Der Zusatzbaustein Krankentagegeld bietet hier einen wichtigen Schutz vor Einkommensausfällen und ist dazu da, einen Großteil der Einnahmen auszugleichen. Ist die Arbeitsunfähigkeit ärztlich attestiert, erhält das Versicherungsmitglied so ab einem bestimmten Tag eine vorab vertraglich festgelegte Summe als Ersatzleistung für das reguläre Einkommen. Diese Leistung bietet die PKV unabhängig von einem Aufenthalt im Krankenhaus an.

Welche Vorteile bietet die PKV im Alter und im Ruhestand?

Die PKV bietet nicht nur jungen Versicherten viele Vorteile, sondern garantiert auch älteren Mitgliedern Folgendes:

Ältere PKV-Versicherte und Rentner:innen können sich auch bei steigenden Krankheitskosten auf gleichbleibend starke Leistungen verlassen. Das ist wie folgt möglich: Ab dem 60. Lebensjahr entfällt der monatliche Beitragszuschlag in Höhe von 10% und Patient:innen profitieren von ihren zuvor angesparten Altersrücklagen.

Zusätzlicher Tipp: PKV-Versicherte Rentner und Rentnerinnen können von der gesetzlichen Rentenversicherung einen Beitragszuschuss erhalten. Die Auszahlung des steuerfreien Zuschusses erfolgt gemeinsam mit der gesetzlichen Rente. Wichtig zu wissen: Der Zuschuss wird nicht automatisch gezahlt, sondern muss beim Versicherungsträger beantragt werden. Dazu müssen sich Berechtigte an die Rentenkasse wenden. Die maximale Höhe des Beitragszuschusses entspricht der Hälfte der Versicherungsprämie (1).

Welche Kriterien sind bei der Auswahl einer PKV wichtig?

Bei der Vielzahl an privaten Versicherern in Deutschland steht Verbraucher:innen heutzutage eine Fülle an Tarife zur Verfügung. Bei der Wahl des richtigen PKV-Tarifs sind vor allem folgende Kriterien wichtig:

- der Leistungsumfang

- der individuelle Gesundheitsstatus

- Leistungen mit Fokus auf die individuellen Bedürfnisse (z.B. Selbstbeteiligungen, Beitragsrückerstattung sowie der Serviceumfang)

Im Folgenden erhalten Sie einen konkreten Überblick über wichtige Aspekte und Fragestellungen, die es in den einzelnen Bereichen persönlich abzuwägen und bei der Tarifwahl zu beachten gibt.

Leistungsumfang in der PKV

Die Leistung der privaten Krankenversicherung sollte im Idealfall genau auf die persönlichen Bedürfnisse und Wünsche des Versicherungsmitglieds zugeschnitten sein. Ein bestimmter Beitragshöhe wird erst aussagekräftig, wenn man die im Tarif enthaltenen Leistungen mehrerer Anbieter konkret miteinander vergleicht.

Diese Leistungen sollten Sie vergleichen, um Ihren individuell erforderlichen Versicherungsschutz auszumachen:

Ambulante Versorgung:

- Soll der Tarif Kosten für Vorsorgeuntersuchungen abdecken? Welche Vorsorgeleistungen soll die PKV übernehmen?

- Sollen Behandlungen in Privatpraxen, die über dem üblichen Regelhöchstsatz liegen, mitversichert sein?

- Soll ein Facharztbesuch ohne vorherigen Hausarztbesuch bei voller Kostendeckung möglich sein?

- Sind Leistungseinschränkungen vertretbar, wenn Fachärzte ohne vorherige Überweisung der Hausarztpraxis besucht werden (sogenanntes Primärarztverfahren)?

- Bis zu welcher Höhe ist eine Beteiligung an medizinischen Kosten pro Jahr gewünscht?

- In welchem Umfang sollen konkrete Leistungen erstattet werden?

Zusatzleistungen:

- Soll der Tarif ambulante Heilpraktikerleistungen decken?

- Sind Kostenerstattungen für Sehhilfen und anderweitige Heilmittel gewünscht?

- Soll ein krankheitsbedingter Verdienstausfall abgesichert sein? Wenn ja, in welcher Höhe und ab welchem Tag?

Stationäre Behandlungen:

- Ist die Unterbringung in einem Einzelzimmer gewünscht?

- Wird Wert auf eine Behandlung beim Chefarzt gelegt?

- Sollen auch stationäre privatärztliche Behandlungen mitversichert sein, die den Regelhöchstsatz (entspricht dem 2,3-fachen der Gebührenordnung für Ärzte) überschreiten?

Krankentagegeld:

- Soll Krankentagegeld (Zahlungen im Krankheitsfall) vereinbart werden?

- In welcher Höhe soll Krankentagegeld gezahlt werden?

- Ab wann soll Krankentagegeld gezahlt werden?

Wichtiger Hinweis: In der PKV sind Lohnfortzahlungen für Selbstständige nicht automatisch garantiert. Experten zufolge ist das Krankentagegeld für sie daher ein nahezu unverzichtbarer Zusatzbaustein, der im Krankheitsfall als Verdienstausgleich dient. Optimalerweise sollte das Krankentagegeld möglichst realistisch berechnet werden, sodass alle laufenden Monatskosten beglichen werden können. Ein Vergleich verschiedener Anbieter lohnt hier mit folgenden Fragen im Fokus:

- Wie wirkt sich die Höhe des Krankentagegelds auf den Beitrag aus?

- Welcher Tarif bietet im Krankheitsfall für die geringsten Beiträge das höchste Krankentagegeld?

- Ab welchem Tag kann das Krankentagegeld flexibel bezogen werden?

Zahnbehandlungen & Zahnersatz:

- Welcher Mindesterstattungssatz ist für Zahnbehandlungen gewünscht?

- Welcher Erstattungssatz ist im Bereich Zahnersatz gewünscht?

- Welcher Erstattungssatz ist im Bereich Kieferorthopädie gewünscht?

- Sollen auch zahnärztliche Leistungen über dem Regelhöchstsatz der Gebührenordnung für Zahnärzte erstattet werden?

- Sind Leistungseinschränkungen im Bereich Zahnersatz bis zu einem jährlichen Höchstsatz vertretbar?

Rehabilitation & Heil- bzw. Hilfsmittel:

- Sollen Kurleistungen erstattet werden? In welchem Umfang?

- Sollen die Kosten für psychotherapeutische Behandlungen erstattet werden? In welchem Umfang?

- Sind Erstattungen für Heil- und Hilfsmittel nötig? In welcher Höhe?

Der Gesundheitszustand

PKV-Unternehmen verschaffen sich im Rahmen einer Gesundheitsprüfung vor Vertragsabschluss ein Bild über den Gesundheitszustand ihres potenziellen Mitglieds. Dazu erstellt die private Krankenkasse auf Basis sogenannter Gesundheitsfragen ein persönliches Risikoprofil. Dieses dient ihr als Grundlage für die Beitragsbemessung. Bei bestehenden Vorerkrankungen kann sie schließlich einen Risikozuschlag erheben oder Leistungen für die Behandlung eines bestimmten Krankheitsbildes vom Versicherungsumfang ausschließen. Anders als die gesetzliche Krankenversicherung (GKV) kann die PKV die Aufnahme von interessierten Personen auch gänzlich verweigern und Anträge ablehnen.

Kurzum: Grundsätzlich ist der Wechsel in die private Krankenversicherung aber auch mit Vorerkrankungen möglich. Diese können die Tarifkosten je nach Schweregrad beeinflussen.

Unser Experten-Tipp: Vergleichen Sie Ihre persönlichen Gesundheitsangaben in Absprache mit Ihrer Arztpraxis mit den Eintragungen in Ihrer Patientenakte. Es kommt gelegentlich vor, dass dort Diagnosen vermerkt sind, die Patient:innen beim Wechsel der Krankenkasse nicht präsent sind. Im Zweifelsfall zählt der Eintrag in der Patientenakte bzw. die Information vom Arzt oder der Ärztin. Bei Vorerkrankungen lohnt sich vorab eine anonyme Anfrage bei verschiedenen Versicherern, um das persönlich vorteilhafteste Angebot auszumachen. Die Leistungen können hier sehr stark divergieren.

Wichtig zu wissen: Die Gesundheitsfragen der Versicherer in der PKV beziehen sich üblicherweise auf folgenden Abfragezeitraum:

- bei ambulanten Behandlungen in aller Regel auf die vergangenen fünf Jahre

- bei stationären Aufenthalten im Krankenhaus auf die vergangenen zehn Jahre

Leistungen mit Fokus auf die individuellen Bedürfnisse

Welche Extraleistungen Versicherten wichtig sind, ist von den individuellen Wünschen und Bedürfnissen abhängig. Folgende Leistungen gilt es bei der Wahl einer PKV im Hinblick auf die persönliche Relevanz in den Blick zu nehmen:

Selbstbeteiligung

Viele Versicherer bieten Tarife mit Selbstbeteiligung (auch Selbstbehalt) an. Das bedeutet: Mitglieder zahlen einen vorab festgelegten Anteil anfallender Behandlungskosten in Eigenleistung.

Entweder handelt es sich hier um einen festen Betrag der Krankheitskosten (z.B. 500 Euro pro Jahr) oder einen bestimmten prozentualen Anteil (z.B. 10% der Rechnungsbeträge) (2).

Mit steigender Höhe der vereinbarten Selbstbeteiligung sinkt der monatliche Beitrag.

Bei der Frage nach der Wahl eines Selbstbehalts gilt es zunächst den individuellen Gesundheitszustand abzuwägen. Bei häufigeren Arztbesuchen, ist ein niedriger Selbstbehalt zu empfehlen. Ist das Versicherungsmitglied guter Gesundheit und nimmt selten ärztliche Leistungen in Anspruch, kann ein höherer Selbstbehalt die monatlichen Beiträge reduzieren.

Wichtiger Hinweis: Tarife mit Selbstbehalt sind laut Experten und Expertinnen nur dann sinnvoll, wenn die Ersparnis mindestens um den Betrag des Selbstbehalts unter der Ersparnis für den Tarif ohne Selbstbehalt liegt. Es ist daher unbedingt zu empfehlen sich zum Vergleich bei seinem Versicherer immer auch nach dem Tarif ohne Selbstbehalt zu erkundigen (2).

Beitragsrückerstattung

Die Beitragsrückerstattung bietet Mitgliedern die Möglichkeit einen Teil ihrer Beiträge zurückerstattet zu bekommen, wenn sie innerhalb eines Versicherungsjahres keine Rechnungen einreichen.

Diese Leistung darf bis zu sechs Monatsbeiträge betragen und kann einen finanziellen Vorteil mit sich bringen.

Nimmt ein:e Versicherte:r etwa nur Vorsorgeuntersuchungen wahr, kann es sich lohnen, diese zunächst selbst zu zahlen anstatt die Rechnungen beim Versicherer einzureichen. Am Ende des Versicherungsjahres lässt sich schnell berechnen, auf welche Höhe sich die Kosten der Behandlungen in der Summe belaufen und ob der Rückerstattungsbetrag darüber liegt. Abhängig vom Unternehmen und Tarif ergeben sich die Höhe der Beitragsrückerstattung betreffend deutliche Unterschiede.

Serviceumfang

Viele Versicherte legen neben den tariflichen Leistungen einer Versicherung Wert auf gute Serviceleistungen. Folgende Fragen können dabei von Bedeutung sein:

- Wird eine persönliche Beratung angeboten? Wenn ja, in welchem Rahmen?

- Welche Serviceleistungen gibt es grundsätzlich?

- Wie erfolgt die Erstattung von Arztrechnungen?

- Gibt es eine App zum unkomplizierten Hochladen der Rechnungen?

- Wie schnell werden Rechnungen planmäßig erstattet?

Gute Anhaltspunkte für den Überblick können hier zunächst eine Recherche in Online-Bewertungsforen sein, der Kontakt mit Privatversicherten im Bekanntenkreis sowie ein persönlicher Austausch mit den jeweiligen Krankenkassen.

Oftmals lohnt es sich auch eine professionelle Beratung als Angebot zu nutzen, um die persönlich optimalen Möglichkeiten eines PKV-Tarifs vollends auszuschöpfen. Nutzen Sie also unsere kostenlose und unverbindliche Beratung.

FAQ – PKV Vorteile

Welche Vorteile hat die private Krankenversicherung?

Mitglieder der privaten Krankenversicherung genießen im Vergleich zu GKV-Versicherten ein hohes Leistungsniveau im Rahmen modernster medizinischer Versorgung. Sie profitieren von einem individuell auf ihre Bedürfnisse abgestimmten Versicherungsschutz und freier Arzt- und Krankenhauswahl sowie stationären Zusatzleistungen. Dabei bleibt das Versorgungsniveau in der privaten Krankenvollversicherung genauso wie die Beiträge stabil. Der Leistungskatalog ist nicht wie in der GKV häufigen gesetzlich bedingten Reduzierungen unterworfen. Die gesetzliche Krankenversicherung leistet vergleichsweise nur für die medizinisch notwendige Grundversorgung im Rahmen der sogenannten Regelversorgung.

Für wen ist die private Krankenversicherung sinnvoll?

Die PKV bietet sich vor allem für folgenden Berufs- und Personengruppen an:

- Für Beamte und -anwärter:innen ist sie die beste Versicherungsoption, da sie von günstigen Beihilfeergänzungstarifen profitieren.

- Arbeitnehmer:innen mit einem Einkommen, das über der Jahresarbeitsentgeltgrenze liegt, haben die freie Wahl zwischen GKV und PKV.

- Studierende, die bereits zuvor privat versichert waren oder älter als 25 sind, können von günstigen PKV-Tarifen profitieren.

- Auch für Selbstständige und Freiberufler:innen ergibt der Abschluss einer privaten Krankenversicherung in vielen Fällen durchaus Sinn.

Vor allem junge Menschen mit gutem Gesundheitszustand profitieren von günstigen Beiträgen und umfangreichen Leistungen der privaten Krankenvollversicherung.

Was sind die Unterscheide zwischen GKV und PKV?

Bei der GKV und der PKV handelt es sich um zwei nebeneinander bestehende Systeme der Krankenversicherung. Gemeinsam machen sie das duale Versicherungssystem der Krankenversicherungen in Deutschland aus.

- Die gesetzliche Krankenversicherung nimmt grundsätzlich jedes Mitglied auf, falls es sich nicht privat versichern muss. Die Beitragskalkulation der Krankenvollversicherung erfolgt in der GKV stets auf Grundlage des Einkommens.

- In der privaten Krankenkasse hingegen gelten für bestimmte Personengruppe Zugangsvoraussetzungen. Die PKV-Beiträge hängen im Gegensatz dazu vom Alter, der Gesundheit sowie den individuell gewählten Leistungen der Versicherten ab.

Während PKV-Tarife umfangreiche Leistungen anbieten, ist der Leistungskatalog der gesetzlichen Krankenkassen auf die medizinisch notwendige Regelversorgung reduziert, wodurch sich Nachteile für GKV-Versicherte ergeben.

Ist eine Rückkehr in die gesetzliche Krankenversicherung (GKV) möglich?

Grundsätzlich gibt es für PKV-Versicherte keinen Grund für einen Wechsel zurück in die gesetzliche Krankenversicherung. Ein Tarif in der privaten Krankenversicherung lässt sich vielmehr immer wieder an die individuellen Bedürfnisse des Versicherungsmitglieds anpassen. So kann ein Leistungsbaustein zum Beispiel jeder Zeit gekürzt oder der Tarif (regulär mit erneuter Gesundheitsprüfung) hochgestuft werden. Ist dennoch ein Wechsel gewünscht, können Angestellte zurück in die gesetzliche Krankenversicherung wechseln, indem sie ihr Gehalt unter die Versicherungspflichtgrenze senken (2022: 64.350 Euro). Selbstständige müssen sich für einen Wechsel in die gesetzliche Krankenversicherung (vorübergehend) hauptberuflich in einem sozialversicherungspflichtigen Arbeitsverhältnis anstellen lassen. Wichtig zu wissen: Versicherte, die über 55 Jahre alt sind, müssen von der gesetzlichen Krankenversicherung nicht mehr aufgenommen werden.

Informationen für Lehrkräfte ohne Beamtenstatus

(1) Deutsche Rentenversicherung (2021): Hilfe für Rentner: Zuschuss für Krankenversicherung. URL: https://www.deutsche-rentenversicherung.de/DRV/DE/Ueber-uns-und-Presse/Presse/Meldungen/2021/210112_zuschuss_krankenversicherung.html (aufgerufen am: 29.04.2022)

(2) Akademische Arbeitsgemeinschaft (2020): Private Krankenversicherung im Alter – Bescheid wissen, zahlt sich aus. URL: https://www.google.de/books/edition/Private_Krankenversicherung_im_Alter/aQj0DwAAQBAJ?hl=de&gbpv=1&dq=private+Krankenversicherung+selbstbehalt&printsec=frontcover (aufgerufen am 29.04.2022)

Weitere interessante Artikel zum Thema private Krankenversicherung:

Wie viel kostet eine PKV? Jetzt mit unserem PKV Rechner berechnen!

PKV oder GKV – was sind die jeweiligen Vor- und Nachteile?

Was ist die Versicherungspflichtgrenze bei der PKV?

Was sind die Voraussetzungen zum Abschluss einer PKV?

Ist der Abschluss eine PKV trotz Vorerkrankungen möglich?

Was ist beim Wechsel der privaten Krankenversicherung zu beachten?