Das Wichtigste auf einen Blick:

- Selbstständige haben – unter gewissen Voraussetzungen – grundsätzlich die freie Wahl zwischen der freiwillig gesetzlichen und der privaten Krankenversicherung.

- Die gesetzlichen Krankenkassen haben einen monatlichen Mindest- und Höchstbeitrag für Mitglieder festgelegt.

- Die Beiträge für die gesetzliche Krankenversicherung berechnen sich auf Grundlage des Bruttoeinkommens, des gewählten Beitragssatzes und des individuellen Zusatzbeitrags der Versicherung.

- Mit dem richtigen Wissen können Mitglieder optimal von den Leistungen der GKV profitieren.

Kann man sich als Selbstständiger gesetzlich versichern?

Hauptberuflich Selbstständige haben prinzipiell die freie Wahl zwischen der gesetzlichen Krankenkasse und einer privaten Krankenversicherung. Die einzige Voraussetzung für die Wahlfreiheit ist eine vorherige Mitgliedschaft in der GKV, auf die konkret Folgendes zutrifft:

-

die GKV-Mitgliedschaft bestand für mindestens 24 Monate in den vergangenen fünf Jahren

-

die GKV-Mitgliedschaft bestand für mindestens 12 Monate unmittelbar vor Aufnahme der Selbstständigkeit

Besonders in jungem Alter bei gutem Gesundheitszustand bietet die private Krankenversicherung ihren Mitgliedern starke Leistungen bei vergleichsweise geringen Beiträgen.

Dennoch gilt: Gerade bei einer noch anfänglichen Selbstständigkeit und/oder stark schwankenden Einnahmen ist die gesetzliche Krankenversicherung durchaus die sichere Wahl. Das hat folgenden Grund: Sind Sie einmal in der PKV versichert, ist ein Wechsel zurück in die GKV als Selbstständige nicht ohne weiteres möglich. In aller Regel erfordert die Rückkehr in die gesetzliche Krankenversicherung einen Wechsel in ein Angestelltenverhältnis.

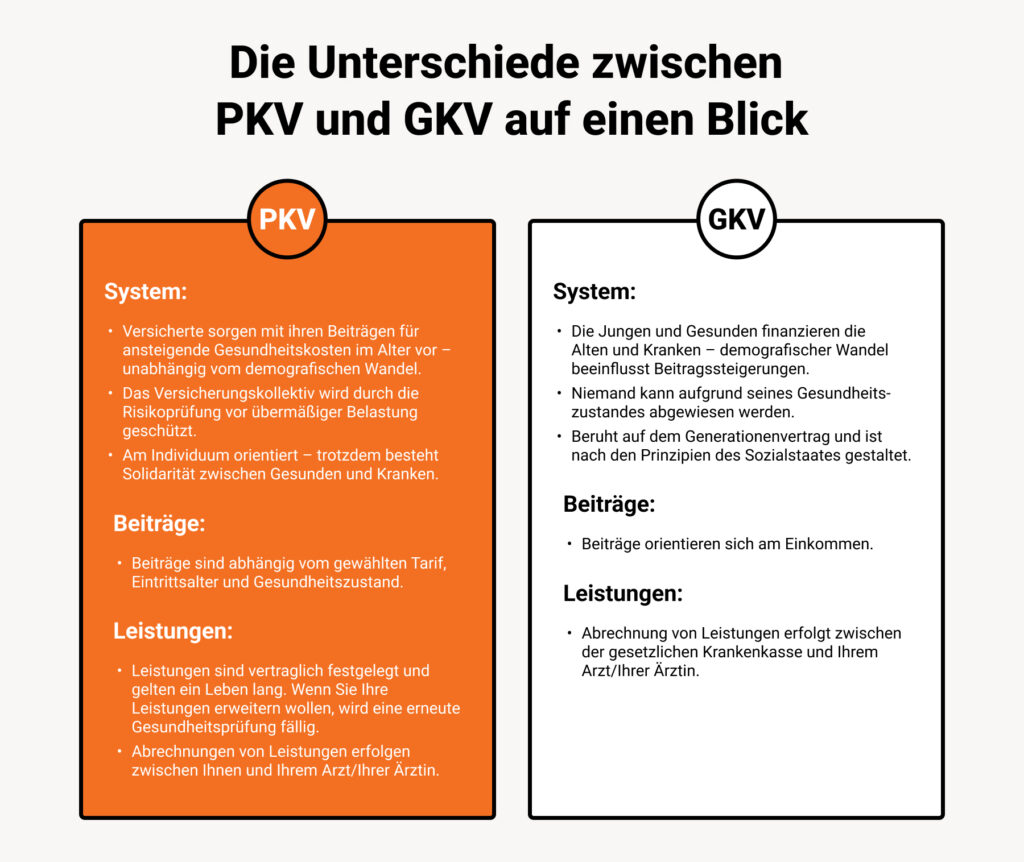

Die folgende Grafik zeigt die grundlegenden Unterschiede zwischen PKV und GKV auf:

Selbstständigkeit als Nebenberuf?

Sind Sie nur nebenberuflich als Selbstständiger und hauptberuflich als Angestellter tätig, besteht keine Wahlfreiheit der Versicherung. In diesem Fall besteht die Pflichtversicherung in der gesetzlichen Krankenversicherung weiterhin – solange die Einnahmen 66.600 Euro Bruttogehalt im Jahr nicht übersteigen (sog. Jahresarbeitsentgeltgrenze).

Beitragsbemessung: Wie wird der Beitrag zur gesetzlichen Krankenkasse bei Selbständigen berechnet?

Der monatliche Beitrag zur gesetzlichen Kasse richtet sich bei Selbstständigen und Freiberufler/Freiberuflerinnen nach der Höhe des Bruttoeinkommens und den aktuellen Beitragssätzen. Dabei sind bei der Ermittlung des Krankenkassenbeitrags nicht nur die reinen Einkünfte der selbstständigen Tätigkeit entscheidend. Stattdessen zählt grundsätzlich das gesamte Einkommen des/der Versicherten.

Dazu gehören in erster Linie folgende Arten von Einkünften:

-

Einkünfte aus selbstständiger Tätigkeit

-

Einkünfte aus Vermietung oder Verpachtung

-

Einkünfte aus Kapitalanlagen

-

Zinsen oder Dividenden

-

Unterhaltszahlungen vom getrennt lebenden/geschiedenen Ehepartner/Ehepartnerin

Da das Einkommen bei Selbstständigen und Freiberufler/Freiberuflerinnen in aller Regel von Monat zu Monat variiert, zieht die Krankenkasse zur Ermittlung der Beiträge regulär den Steuerbescheid des Vorjahres heran. Anstatt regelmäßiger neuer Berechnungen kann so aus dem jährlichen Einkommen ein durchschnittliches Monatseinkommen berechnet werden. Es bildet die Grundlage für die Beitragsberechnung.

Bei einer anfänglichen Selbstständigkeit berechnet sich der monatliche Beitrag zunächst anhand einer Schätzung des Jahreseinkommens. Am Ende des Jahres fordert die Krankenkasse schließlich einen Abgleich mit dem Einkommenssteuerbescheid. So können GKV-Mitglieder entweder von Rückzahlungen durch die Kasse profitieren oder notwendigen Nachzahlungen nachkommen. Beides ist möglich.

Wichtig zu wissen: Das rechtzeitige Einreichen einer Schätzung des Einkommens oder des Einkommenssteuerbescheids selbst, sollte stets innerhalb der Fristen der Versicherung erfolgen. Andernfalls berechnet die gesetzliche Krankenkasse den Beitrag eventuell auf zu hoher Einkommensgrundlage. Das kann die monatlichen Beiträge für GKV-Mitglieder vorläufig unnötig in die Höhe steigen lassen.

Mindest- und Höchstbeitrag: Wie viel kostet die gesetzliche Krankenversicherung für Selbstständige?

Im Gegensatz zu Angestellten, die sich den Beitrag zur Krankenkasse mit ihrem Arbeitgeber teilen, müssen Selbstständige und Freiberufler und Freiberuflerinnen die Kosten für ihre Beiträge an die Krankenversicherung selbst tragen. Dabei haben die Krankenkassen einen monatlichen Höchst- und Mindestbeitrag festgelegt, der jährlich angepasst wird.

Höchstbeitrag der GKV– die Beitragsbemessungsgrenze:

Gesetzliche Krankenkassen berücksichtigen Einkünfte nur bis zur sogenannten Beitragsbemessungsgrenze. Aktuell liegt diese bei einem Bruttoeinkommen von 59.850 Euro im Jahr – monatlich entspricht das 4.987,50 Euro. Über diese Summe hinaus bleibt das Einkommen beitragsfrei.

Mindestbeitrag der GKV – die Untergrenze für Geringverdiener:

Seit 2019 profitieren Kleinselbstständige vom Versichertenentlastungsgesetz der gesetzlichen Krankenkassen. Für sie gilt seither eine Mindestbemessungsgrundlage, die den Beitrag für Geringverdiener im Vergleich zu vorher mehr als halbiert.

Kurz gesagt: Während zuvor auch geringverdienende Selbstständige in der GKV einen relativ hohen Beitrag zu zahlen hatten (Ausnahmen galten nur für Existenzgründer oder bei Härtefallregelung), gilt für sie jetzt ein fiktives Mindesteinkommen (Stand 2022: 1.096,67 Euro monatlich).

Liegt ihr Einkommen nicht darüber, zahlen sie für ihre Kranken- und Pflegeversicherung den Mindestbeitrag von rund 212 Euro. Zuvor lag das festgesetzte Mindesteinkommen zur Ermittlung der Beiträge bei über 2000 Euro monatlich – auch wenn sich die realen Einnahmen deutlich darunter befanden.

Kein Einkommensnachweis oberhalb der Beitragsbemessungsgrenze

Selbstständige und Freiberufler :innen mit einem Jahreseinkommen von mindestens 59.850 Euro, können auf einen Einkommensnachweis bei ihrer Krankenversicherung verzichten. Sie zahlen bereits den maximalen Beitrag für die GKV und haben keine Fehleinstufung zu befürchten.

Wie hoch ist der Beitragssatz der gesetzlichen Krankenversicherung für Selbstständige?

Neben dem Einkommen sind auch die sogenannten Beitragssätze der GKV relevant für die Berechnung der Krankenkassenbeiträge. Freiwillig gesetzlich versicherte Selbstständige und Freiberufler :innen können dabei zwischen dem allgemeinen und dem ermäßigten Beitragssatz wählen.

- Der allgemeine Beitragssatz liegt bei 14,6 Prozent des Bruttoeinkommens. Der entscheidende Vorteil: Der Tarif enthält Krankengeldleistungen, sodass für Selbstständige auch im Falle einer Krankheit die notwendige finanzielle Absicherung besteht.

- Der ermäßigte Beitragssatz liegt bei 14,0 Prozent des Bruttoeinkommens und beinhaltet kein Krankengeld.

Zusätzlich zum allgemeinen oder ermäßigten Beitragssatz berechnen gesetzliche Krankenversicherungen einen sogenannten Zusatzbeitrag. Der Zusatzbeitrag gilt nicht einheitlich wie der Beitragssatz. Stattdessen wird er von den einzelnen Versicherungsanbietern je nach wirtschaftlicher Lage individuell festgelegt.

Kurzum: Ein Wechsel der Kasse kann sich durchaus lohnen, wenn der gewünschte Anbieter einen geringeren Zusatzbeitrag berechnet. Im Durchschnitt liegt der Zusatzbeitrag der GKV aktuell bei 1,6 Prozent.

Wie setzt sich der Beitrag zur GKV bei Selbständigen zusammen?

Der gesamte Beitrag setzt sich für GKV-Versicherte damit wie folgt zusammen*:

- allgemeiner Beitragssatz von 14,6 Prozent (mit Krankengeldleistungen) oder ermäßigter Beitragssatz von 14,0 Prozent (ohne Krankengeldleistungen)

- durchschnittlicher Zusatzbeitrag von 1,6 Prozent (variiert je nach Kasse)

- Pflegeversicherung für Mitglieder ab 23 Jahren ohne Kind/er von 4,0 Prozent oder Pflegeversicherung für Mitglieder unter 23 Jahre oder mit Kind/ern von 2,4-3,4 Prozent

*Die Werte beziehen sich immer auf das gesamte Bruttoeinkommen des/der Versicherten und gelten für das Jahr 2023 zur Bemessung der Beiträge.

Wie hoch ist der Krankenkassenbeitrag für Selbstständige in der GKV?

Kosten am Beispiel – Beiträge für die gesetzliche Kranken- und Pflegeversicherung:

- Selbstständige ohne Kinder zahlen für eine gesetzliche Krankenversicherung mit Anspruch auf Krankengeld (allgemeiner Beitragssatz) monatlich bei durchschnittlichem Zusatzbeitrag also höchstens 934 Euro im Monat (19,3 Prozent der Beitragsbemessungsgrenze von 4.837,50 Euro).

- Selbstständige ohne Kinder dagegen zahlen für eine gesetzliche Krankenversicherung ohne Anspruch auf Krankengeld (ermäßigter Beitragssatz) bei durchschnittlichem Zusatzbeitrag mindestens rund 205 Euro im Monat (18,7 Prozent des fiktiven Mindesteinkommens von 1096,67 Euro).

PKV-Vergleichsrechner

Nutzen Sie unseren anonymen Vergleichsrechner und erfahren Sie jetzt, wie viel Geld Sie sparen können.

Was müssen Selbstständige in der GKV besonders beachten?

Vor allem für Selbstständige ist es unverzichtbar sich vor einem krankheitsbedingten Verdienstausfall zu schützen. Denn: Im Gegensatz zu Angestellten sind sie im Krankheitsfall nicht abgesichert. Das kann starke Verdiensteinbrüche mit sich bringen, wenn der/die Selbstständige über einen längeren Zeitraum erkrankt.

Der allgemeine Beitragssatz von 14,6 Prozent sollte auch für geringer verdienende Selbstständige und Freiberufler/Freiberuflerinnen das A&O sein. Er bietet nicht nur einen kompletten Versicherungsschutz, sondern schließt auch die Zahlung von Krankengeld ab dem 43. Tag der Arbeitsunfähigkeit mit ein. Zum Vergleich: Der ermäßigte Beitragssatz kostet nur einige Euro weniger pro Monat (0,6 Prozent des Bruttoeinkommens). Ein Verzicht auf die wichtige Vorsorge im Falle einer Erkrankung lohnt sich daher auch für Menschen mit geringeren Einkommen nicht.

Wichtig zu wissen: Selbstständige, die sich schon einen früheren Ersatz für ihren Einkommensausfall bei möglicher Krankheit wünschen, haben die Möglichkeit einen Wahltarif bei ihrer Krankenkasse abzuschließen. Vor allem, wenn kein Puffer an Ersparnissen vorliegt, lohnt sich eine Absicherung bereits ab dem 15., 22. oder 29. Krankheitstag.

Wie können sich Selbstständige bessere Leistungen sichern?

In der gesetzlichen Krankenversicherung gilt das sogenannte Solidaritätsprinzip. Alle Versicherten sind im gleichen Umfang abgesichert – unabhängig von der Höhe ihres monatlichen Krankenkassenbeitrags.

Kurzum: Menschen mit geringeren Einkommen sowie Besserverdienende erhalten in der gesetzlichen Krankenversicherung die gleichen Basisleistungen.

Die regulären Leistungen der gesetzlichen Krankenkassen sind an gesetzliche Rahmenbedingungen gebunden. Selbstständige können sich in der GKV mit der richtigen Planung durchaus bessere Leistungen sichern:

- GKV-Zusatzleistungen vergleichen:

Über die festen Regelleistungen hinaus bieten gesetzliche Krankenkassen individuelle Zusatzleistungen (z.B. Zuschüsse für Zahnreinigungen, Gesundheitskurse oder homöopathische Behandlungen) an. Ein Vergleich vor der Entscheidung für eine Krankenkasse lohnt, denn die Zusatzleistungen variieren je nach Krankenkasse teilweise deutlich voneinander. Je nach individuellem Bedarf können Selbstständige so die für sie passendste GKV wählen, deren Zusatzleistungen sie tatsächlich nutzen.

- Möglichkeit von Krankengeld nutzen:

Gesetzlich versicherte Selbstständige sollten sich unbedingt für den Fall einer Erkrankung absichern. Mit dem allgemeinen Beitragssatz von 14,6 Prozent ihres Bruttoeinkommens haben sie ab dem 43. Krankheitstag einen Anspruch auf Krankengeld in Höhe von 70 Prozent ihres täglichen Einkommens. Maximal stehen ihnen dabei 113 Euro pro Tag zu. Alternativ besteht zudem die Möglichkeit einer Krankentagegeldversicherung.

- Private Zusatzversicherungen abschließen:

Private Zusatzversicherungen bieten sich für GKV-Mitglieder optimal an, um Kosten für Behandlungen abzudecken, die nicht im Leistungskatalog der GKV enthalten sind (z.B. Zahnersatz, Heilpraktikerversorgung, zusätzliche Leistungen im Krankenhaus wie Einzelzimmer oder Chefarztversorgung).

- In die Private Krankenversicherung wechseln:

Selbstständige haben die Wahlfreiheit bei der Krankenversicherung und können so jederzeit in die private Krankenversicherung wechseln. So sichern sie sich umfassendere Leistungen für ihre Gesundheit zu Beiträgen, die unabhängig von ihre Einkommen berechnet werden.

FAQ – Selbstständige & Gesetzliche Krankenversicherung

Kann man sich als Selbstständiger gesetzlich versichern?

Hauptberuflich Selbstständige können in aller Regel, zwischen der freiwillig gesetzlichen und der privaten Krankenversicherung wählen. Voraussetzung für die GKV ist lediglich, dass sie innerhalb der vergangenen fünf Jahre mindestens 24 Monate oder die letzten 12 Monate bereits gesetzlich versichert waren. Andernfalls ist nur eine private Krankenversicherung möglich.

Wie viel kostet die gesetzliche Krankenversicherung für Selbstständige?

Für Kinderlose bewegen sich die Krankenkassenbeiträge für die GKV in etwa zwischen 205 Euro im Monat (ohne Krankengeld) für Menschen mit geringeren Einkommen und 934 Euro im Monat (mit Krankengeld) für Besserverdiener (Stand 2022 bei einem Zusatzbeitrag von 1,3 Prozent).

Selbständige mit einem Einkommen von mehr als 4.837,50 Euro zahlen in der GKV die Höchstgrenze der Beiträge. Selbständige mit einem Einkommen von weniger als 1.096,67 Euro zahlen hingegen den Mindestbeitrag.

Wie wird die Krankenversicherung bei Selbstständigen berechnet?

Die Krankenkassenbeiträge für die GKV hängen vom Einkommen des/der Selbstständigen, dem gewählten Beitragssatz und dem aktuellen Zusatzbeitrag der GKV ab.

Grundsätzlich besteht für Selbstständige die Wahl zwischen dem allgemeinen Beitragssatz mit Krankengeldleistungen (14,6 Prozent des Bruttoeinkommens) und dem ermäßigten Beitragssatz ohne Anspruch auf Krankengeld (14,0 Prozent des Bruttoeinkommens).

Der Zusatzbeitrag hingegen ist kassenindividuell und variiert je nach Krankenversicherung. Aktuell liegt er bei durchschnittlich 1,6 Prozent.