Das Wichtigste zu Beitragserhöhung und Beitragsanpassung in Kürze

- Die Prämien in der privaten Krankenversicherung (PKV) werden nicht willkürlich festgelegt und Beitragserhöhungen sind gesetzlich reguliert.

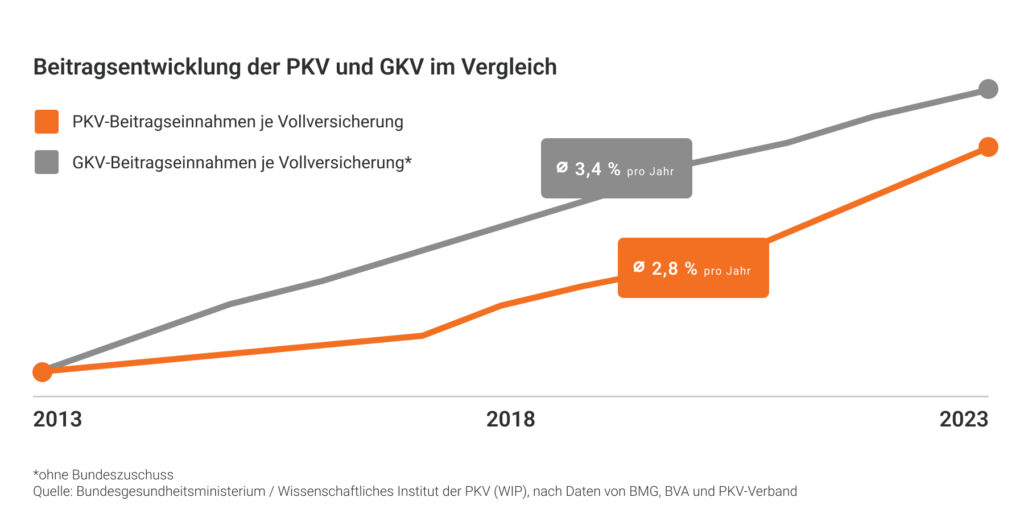

- Die Beiträge zur privaten Krankenversicherung werden im Durchschnitt um 3 Prozent pro Jahr erhöht.

- Allerdings stiegen die Beiträge der GKV in den letzten 10 Jahren höher als in der privaten Krankenversicherung.

- Versicherte können den Beitragserhöhungen zum Beispiel durch einen Wechsel in einen vergleichbaren günstigeren Tarif entgehen.

Wer glaubt, dass die private Krankenversicherung den Versicherten ständige Beitragsanpassungen zumuten und die Prämien nach eigenem Ermessen erhöhen kann, irrt sich. Beitragserhöhungen müssen stets gerechtfertigt und zudem auch noch schlüssig begründet werden.

Was ist eine Beitragsanpassung (BAP) und wie kommt es dazu?

Beitragsanpassungen sind Beitragserhöhungen oder Beitragssenkungen, z.B. bei der privaten Krankenversicherung.

Beitragserhöhungen in der privaten Krankenversicherung sind in der Regel auf die folgenden Ursachen zurückzuführen:

- Höhere Kosten für medizinische Behandlungen als im Tarif kalkuliert,

- höhere Lebenserwartung der versicherten Personen als kalkuliert,

- steigende Arzthonorare und Abrechnungsbestimmungen,

- neue, teurere Medikamente,

- neue, teurere Behandlungsmethoden.

Private Krankenversicherer bestimmen über die Allgemeinen Versicherungsbedingungen (AVB) selbst, wann eine Beitragsanpassung vorgenommen werden muss. Das heißt, ab welcher prozentualen Abweichung der kalkulierten von den tatsächlichen Kosten eine Beitragsanpassung in Abstimmung mit dem Treuhänder notwendig ist (z.B. 5% oder 7,5%).

Zusätzlich zur Beitragsanpassung sichern sich private Krankenversicherer über die Allgemeinen Versicherungsbedingungen (AVB) meist auch das Recht, den absoluten Selbstbehalt oder den prozentualen Selbstbehalt oder einen vereinbarten Risikozuschlag anzupassen. Für eine Änderung der Beiträge, Zuschläge und Selbstbehalte sowie ihre Überprüfung ist eine Zustimmung durch den jeweiligen Treuhänder notwendig.

Jeder, der über mehrere Jahre oder gar Jahrzehnte Mitglied in der PKV ist, wird über kurz oder lang auch mit dem Thema Beitragsanpassungen konfrontiert werden. Bei sogenannten Beitragsanpassungen handelt es sich um eine Erhöhung der bisher vereinbarten Monatsprämie, die bei Abschluss einer solchen Krankenversicherung vereinbart wurde. Der Anbieter kann die Beiträge zudem auch anpassen, wenn Einnahmen und Ausgaben nicht ausreichend konform gehen.

Beitragsanpassungen werden vonseiten der PKV immer dann vorgenommen, wenn die getätigten Ausgaben für die Versicherten nicht mit den Einnahmen durch die Beiträge im Einklang stehen. Würde die PKV hier nicht handeln, wäre der wirtschaftliche Ruin die Folge. Dabei müssen gesetzliche Schwellenwerte beachtet werden. Geringfügige Mehrausgaben von beispielsweise 1 oder 2 Prozent im Jahr dürfen nicht zu einer Beitragserhöhung führen.

Die Beitragserhöhung muss durch die private Krankenversicherung einen Monat im Voraus angekündigt werden.

Die Beitragsentwicklung muss dabei jedoch nicht automatisch negativ für den Versicherten bzw. die Versicherte ausfallen. Auch eine Absenkung der Prämie ist möglich. In der Regel ist jedoch in nahezu allen Tarifen von Jahr zu Jahr eine Beitragserhöhung zu erkennen.

Sie suchen nach einer direkten Beratung zur PKV?

Mit unseren unabhängigen Experten erhalten Sie eine ehrliche Beratung, die auf Ihre individuelle Situation und Wünsche eingeht, um mit Ihnen den besten PKV-Tarif für Sie zu finden.

-

Wir klären mit Ihnen Ihre Fragen zur privaten Krankenversicherung

-

Wir finden mit Ihnen den optimalen Tarif

-

Wir helfen Ihnen beim Wechsel in die PKV oder beim Tarifwechsel

-

Unsere Beratung ist unabhängig, kostenlos und unverbindlich

Wie haben sich die Beiträge in den letzten Jahren entwickelt?

Ein Beispielpatient bzw. Beispielpatientin ist 1989 geboren und wird 2019 Mitglied in der PKV. Die Entscheidung fällt auf einen Tarif mit 500 € Selbstbeteiligung im Jahr. Folgende monatliche Prämien könnten dann realistisch sein:

- 2019: 350 €

- 2020: 357 € (+7 €)

- 2021: 367 € (+10 €)

- 2022: 376 € (+9 €)

Anhand des dargelegten Beispiels wird sichtbar, dass die Beiträge von Privatversicherten im Schnitt zwischen 2 und 3 Prozent pro Jahr steigen. Eine derartige Beitragsanpassung gilt als moderat und realistisch. Erhöhungen dieser Art können als eine gewisse Beitragsstabilität betrachtet werden.

Wie oft können Beitragsanpassungen vorgenommen werden?

Die Evaluierung der Tarife der PKV, ob eine Beitragserhöhung oder auch eine Beitragsanpassung nach unten ist gesetzlich geregelt und hat immer jährlich zu erfolgen. Die Betrachtung erfolgt dabei nicht nur anhand von einem einzelnen Versicherungsnehmer. Es wird immer eine Gruppe betrachtet, die ein Kollektiv innerhalb von einem Tarif darstellt. Wird ein bestimmter Prozentbereich überschritten, so kann der Krankenversicherer eine Anpassung der Beiträge vornehmen.

PKV-Vergleichsrechner

Nutzen Sie unseren anonymen Vergleichsrechner und erfahren Sie jetzt, wie viel Geld Sie sparen können.

PKV Beitragserhöhung: Wann darf erhöht werden?

Beitragsanpassungen können durch die Krankenversicherung in der Theorie jedes Jahr vorgenommen werden. Ist man Mitglied einer privaten Krankenversicherung, so erhält man unter Umständen jährlich ein Schreiben der jeweiligen Versicherer mit aktuellen Informationen zur Entwicklung der Kosten und der damit oft verbundenen PKV-Beitragserhöhung.

Beitragserhöhungen dürfen durch den Versicherer allerdings nicht willkürlich oder aufgrund persönlicher Interessen vorgenommen werden. Zu beachten ist bei einer solchen Beitragsanpassung auch der sogenannte Schwellenwert.

So urteilte der BGH mehrfach, dass eine Beitragserhöhung durch die PKV vor allem dann nicht statthaft ist, wenn die Krankheitskosten nicht zumindest um mehr als 10 Prozent über der eigentlichen Kalkulation liegen.

Um wie viel darf die PKV die Beiträge erhöhen?

Doch um wie viel darf die PKV nun die Beiträge erhöhen? In der Praxis zeigt sich, dass die durchschnittliche Beitragserhöhung in der privaten Krankenversicherung bei etwa 3 Prozent liegt. Wie bereits erläutert, kann die PKV jedoch keine Beitragserhöhung vornehmen, wenn der Schwellenwert von 10 % nicht überschritten wurde. Liegen die Krankheitskosten etwa nur 5 Prozent über der Kalkulation darf dies nicht auf die Versicherten umgelegt werden.

Laut Urteil des BGH sind Beitragserhöhungen auch dann unwirksam, wenn keine Gründe geltend gemacht werden. Eine bloße Information an die Mitglieder, dass sich der Beitrag künftig erhöht, ist daher nicht ausreichend. Gegen unberechtigte Beitragserhöhungen kann man sich auch juristisch wehren. Zudem ist eine Beschwerde gegenüber der Bundesanstalt für Finanzdienstleistungsaufsicht möglich.

Wird die PKV jedes Jahr teurer?

Jährliche Prämienerhöhungen sind zwar bei einigen privaten Krankenversicherungen zu beobachten, jedoch fallen diese oft sehr moderat aus. Konkret sind es oft nicht mehr als 2 bis 3,5 Prozent Beitragserhöhung im Jahr, um die der Versicherer die Prämie anhebt.

Außerdem sind jährliche Beitragserhöhungen auch in der gesetzlichen Krankenversicherung ein Thema. Hier ist es vor allem der Zusatzbeitrag, der bei den meisten Anbietern kontinuierlich ansteigt. Viel Geld müssen die Mitglieder in der gesetzlichen Krankenversicherung zusätzlich auch in Form von Zuzahlungen investieren. Für Zahnersatzbehandlungen werden zum Beispiel nur ein Teil der Kosten durch die GKV getragen.

Beitragserhöhungen und steigende Gesundheitsausgaben sind somit nicht nur ein spezielles Problem der privaten Krankenversicherung.

Wie sind die Beiträge in der PKV kalkuliert?

Vielen Versicherten ist nicht unbedingt bekannt, wie private Krankenversicherer die Beiträge kalkulieren. In der GKV hängen die Beiträge stets unmittelbar mit dem erzielten Einkommen zusammen. In der privaten Krankenversicherung werden die Beiträge jedoch insbesondere anhand der Ausgaben für die Versicherten kalkuliert, und zwar vollkommen unabhängig davon, wie viel die Versicherungsnehmer und Versicherungsnehmerinnen im Einzelfall verdienen. Die PKV legt bei der Berechnung der Beiträge folgende Maßstäbe an:

- der berufliche Status (Beamte erhalten oft gesonderte Konditionen)

- das Alter des/der Versicherten

- die voraussichtlichen Gesundheitsausgaben, inklusive Altersrückstellungen

- der gesundheitliche Zustand des Versicherungsnehmers bzw. der Versicherungsnehmerin

- der gewünschte Umfang der Leistungen

Damit die Prämien der Versicherten im Alter nicht zu sehr ansteigen, werden sogenannte Altersrückstellungen gebildet. Diese sind dabei stets Bestandteil der zu entrichtenden monatlichen Prämie und müssen nicht als zusätzliche Kosten von den Privatpatienten abgeführt werden.

Anders als oft behauptet müssen Privatversicherte im Rentenalter nicht mit ständigen Beitragserhöhungen in extremer Höhe zu rechnen. Der private Krankenversicherer kalkuliert zu Beginn des Versicherungsverhältnisses bei jungen Menschen mit höheren Beiträgen, um den Anstieg im Alter erträglich zu machen. Somit sind durch die zusätzlichen Altersrückstellungen die PKV-Beiträge zunächst höher als die tatsächlichen Kosten.

Wie oft muss die PKV ihre Beiträge neu berechnen?

Die PKV ermittelt die Prämien für Bestandskunden und Neukunden Jahr für Jahr erneut. In der Tendenz geht die Entwicklung dabei in Richtung Beitragserhöhungen. Die Gründe für eine Erhöhung können dabei von unterschiedlichen Faktoren beeinflusst werden. Folgende Faktoren können dabei besonders für Prämienerhöhungen der Krankenversicherungen verantwortlich gemacht werden:

- hohes Lebensalter der Versicherungsnehmer und Versicherungsnehmerinnen

- steigende Kosten für Behandlungen, Hilfsmittel, Diagnostik und Therapie

- verbesserte Leistungen innerhalb der Tarife

Was tun gegen eine Beitragserhöhung in der PKV?

Beitragserhöhungen sind in der PKV ein ganz normaler Vorgang und müssen durch den Versicherer unbedingt erhoben werden, damit es nicht zu wirtschaftlichen Problemen kommt. Patienten haben allerdings diverse Möglichkeiten, um derartige Beitragserhöhungen zu umgehen. Die folgenden Optionen sind dabei besonders hilfreich:

Tarifwechsel

Der gewählte Tarif wirkt sich unmittelbar auf die zu zahlenden Prämien der Versicherten aus. In sehr günstigen Tarifen („Billigtarife“) erhält man dann jedoch auch nur grundlegende Leistungen, die sich oft nur minimal vom Katalog der gesetzlichen Krankenversicherung unterscheiden.

Bessere Leistungen erhält man in den höheren Tarifen. Der jeweilige Anbieter verlangt dann allerdings auch mehr Geld für diese Leistungen und somit kann die monatliche Zahlung dann auch deutlich höher ausfallen. Beitragserhöhungen lassen sich somit in diesem Zusammenhang auch umgehen, wenn man von höheren Tarifen in einen Tarif mit weniger Leistungen wechselt.

Zunächst bietet jede Versicherung unterschiedliche Tarife an. Hat man in einem bestimmten Tarif höhere PKV-Beiträge zu erwarten, so kann man sich eine Übersicht über günstigere Tarife verschaffen.

Selbstbehalt

Oft beinhaltet der Tarif in der PKV einen Selbstbehalt. Dieser kann auf Wunsch auch erhöht werden. Hat man beispielsweise einen Selbstbehalt von 500 € im Jahr zu tragen, so lässt sich dieser auch auf 1000 € anpassen. Wer besonders selten zum Arzt geht, kann so eine Menge Geld sparen.

Versicherungswechsel

Bei Erhöhungen der monatlichen Versicherungsbeiträge kann auch die Suche nach einem neuen Anbieter für viele Versicherte die Lösung sein. Die PKV sollte jedoch nicht Hals über Kopf gewechselt werden. Eine kostenlose und umfassende Beratung durch einen unserer Fachmänner ist sicher zu empfehlen. Dieser kann eine genaue Prüfung des jeweiligen Angebots vornehmen und abschätzen, ob der favorisierte Anbieter auch tatsächlich ein gutes Preis-Leistungs-Verhältnis zu bieten hat.

Mehr über das Thema PKV-Wechsel

Sonderkündigungsrecht

Beitragserhöhungen durch den Versicherer berechtigen auch zu einer Sonderkündigung. Wenn die private Versicherung den Beitrag erhöht, können Versicherte innerhalb von zwei Monaten kündigen, nachdem sie über die Beitragsanpassung informiert wurden. Der Vertrag endet nach der Sonderkündigung zu dem Zeitpunkt, ab dem der höhere Beitrag fällig würde.

Privatversicherte müssen gegenüber der PKV dann auch keine Begründung angeben und können von Ihrem Recht auf Wechsel auch außerhalb der vorgesehenen Fristen Gebrauch machen.

Steigt der Beitrag zur PKV im Alter?

Die PKV wird im Alter nicht automatisch immer teurer! Ein Anstieg der PKV-Beiträge wird durch den allgemeinen medizinischen Fortschritt und die damit unmittelbar verbundenen Kostensteigerungen verursacht. Zudem sorgt auch die stetig anwachsende Lebenserwartung zur Beitragserhöhung über alle Tarife hinweg. Dennoch kann man im Alter von einer relativen Beitragsstabilität ausgehen, da die Versicherung durch die Altersrückstellung das Problem bereits weitestgehend beseitigt hat.

Welche Beitragsentlastung gibt es bei der PKV im Alter?

In den Tarifen sind verschiedene Mechanismen eingebaut, sodass der PKV-Beitrag im Alter nicht zu sehr ansteigt. Zum einen fällt der gesetzliche Zuschlag von 10 Prozent ab dem 60. Lebensjahr weg. Dieser hat das Ziel den Beitrag ab 65 zu entlasten. Mit dem Eintritt in die Rente fällt außerdem das Krankentagegeld weg und reduziert den Beitrag so weiterhin.

Darüber hinaus könnten Rentner in der PKV, die Empfänger von Grundsicherung sind, eine zusätzliche Beitragsanpassung erhalten und müssen dann weniger Beitrag zahlen. Hier sind insbesondere Rentnerinnen und Rentner betroffen, die Empfänger von Grundsicherung sind. Diese müssen dann nur verminderte Monatsbeiträge zahlen. Zudem kann in einigen Fällen auch ein Zuschuss durch das Grundsicherungsamt erfolgen, um soziale Härten auszugleichen.

Können Leistungen in der PKV reduziert werden?

Nein, dies ist nach jetzigem Stand und den gesetzlichen Vorschriften definitiv nicht möglich. Die PKV hat somit keine Möglichkeit eine Prämienerhöhung zu umgehen, indem vertraglich vereinbarte Leistungen einfach gestrichen werden.

FAQs zum Thema Beitragserhöhung

Muss man einer Beitragserhöhung schriftlich zustimmen?

Steht eine Beitragsanpassung an, so wird die PKV diese in einem Schreiben mitteilen. Legt man keinen Widerspruch ein, gelten die Konditionen als angenommen und das Versicherungsverhältnis bleibt mit allen vereinbarten Leistungen bestehen.

Muss ich die alte PKV nach einer Beitragserhöhung kündigen, wenn ich eine neue Versicherung abschließen möchte?

Nach einer Beitragserhöhung besteht das Recht auf Wechsel zu einem anderen Krankenversicherer. Die bloße Anmeldung bei einer neuen Versicherung ist allerdings nicht ausreichend. Man muss den alten Krankenversicherer unbedingt schriftlich kündigen.

Ist ein Wechsel der PKV nach einer Beitragserhöhung immer die beste Wahl?

Nicht immer ist der PKV-Wechsel eine gute Wahl! Ein Wechsel der PKV kann für Versicherte auch Nachteile bedeuten. So geht in einigen Fällen ein Teil der Altersrückstellungen verloren. Außerdem sollte man neben dem Beitrag auch die Versicherungsleistungen vergleichen.