Test 2023

Die beste Private Krankenversicherung für Angestellte

Wir haben die PKV-Tarife aller Privaten Krankenversicherer in Deutschland getestet, analysiert und miteinander verglichen, um die beste Private Krankheitskostenvollversicherung (PKV) für Angestellte im Jahr 2023 zu finden. Das Testergebnis zeigt die diesjährigen Testsieger je Gesellschaft in den Kategorien Topschutz, Komfortschutz und Grundschutz.

Testverfahren

Wie haben wir die Privaten Krankenversicherungen für Angestellte getestet?

In unserem PKV-Test simulieren wir eine Person im Angestelltenverhältnis aus der Bundesrepublik Deutschland mit Geburtsdatum 10.10.1990, welche zum Ersten eines Monats im laufenden Jahr 2023 in die Private Krankenversicherung eintreten möchte

Testgrundlage

Für den PKV-Test für Angestellte erfolgte die Tarifdatenerhebung, Analyse und Bewertung der Privaten Krankheitskostenvollversicherung anhand unserer internen Datenbank mit insgesamt über 2.499.082 Tarifen der Privaten Krankenversicherung (PKV) in Deutschland.

Getestet wurde das für Neukunden im Angestelltenverhältnis geöffnete Tarifangebot der folgenden Versicherungsgesellschaften:

- Allianz

- Alte Oldenburger

- ARAG

- AXA

- Barmenia

- BBKK

- Concordia

- Continentale

- Debeka

- Deutscher Ring

- DKV

- Generali

- Gothaer

- Hallesche

- HanseMerkur

- HUK-Coburg

- Inter

- LKH

- LVM

- Münchener Verein

- Nürnberger

- ottonova

- Provinzial KV

- R+V

- SDK

- Signal-Iduna

- UKV

- uniVersa

- Versicherer im Raum der Kirchen

- Württembergische

Leistungsklassen

Getestet wurden für Neukunden mit Angestelltenverhältnis erhältliche private Krankenversicherungen (PKV) in 3 Kategorien:

Topschutz

In der Kategorie Topschutz ist das Anforderungsniveau an die PKV-Tarife so hoch definiert, dass Zuzahlungen trotz erstklassiger ärztlicher Versorgung im ambulanten, stationären sowie im zahnärztlichen Bereich für Versicherte im Krankheitsfall nur noch gering ausfallen.

Anforderungen:

- Selbstbeteiligung: max. 900 EUR

- Ambulante Arztwahl: freie Arztwahl

- Stationäre Arztbehandlung: Chefarzt/Koryphäe (>3,5facher Satz GOÄ)

- Stationäre Unterkunft: 1-Bett-Zimmer

- Zahnbehandlung: min. 80%

- Zahnersatz: min. 80%

- Kieferorthopädie: enthalten

Komfortschutz

Die Kategorie Komfortschutz zeigt PKV-Tarife, die ein hohes Leistungsniveau im ambulanten, stationären und zahnärztlichen Bereich aufweisen, aber auf absolute Prestige-Leistungen (wie z.B. Einbettzimmer im Krankenhaus) zu Gunsten eines günstigen Beitrags mit überschaubaren Zuzahlungen (u.a. im Zahnbereich) verzichten.

Anforderungen:

- Selbstbeteiligung: max. 1.500 EUR

- Ambulante Arztwahl: Hausarzt-/Primärarztprinzip erlaubt

- Stationäre Arztbehandlung: Chefarzt/Privatarzt (mind. 3,5facher Satz GOÄ)

- Stationäre Unterkunft: 2-Bett-Zimmer

- Zahnbehandlung: min. 75%

- Zahnersatz: min. 60%

Grundschutz

Die Grundschutz-Kategorie listet PKV-Tarife, die bei weitaus günstigeren Beiträgen das Leistungsniveau einer Gesetzlichen Krankenkasse (GKV) im ambulanten, stationären und zahnärztlichen Bereich deutlich übersteigen. Um den Beitrag konstant günstig zu halten, kalkulieren manche Versicherer hier z.B. mit Preisverzeichnissen, Primärarztprinzip und/oder höheren Zuzahlungen im Krankheitsfall.

Anforderungen:

- Selbstbeteiligung: max. 2.100 EUR

- Ambulante Arztwahl: Hausarzt-/Primärarztprinzip erlaubt

- Stationäre Arztbehandlung: Privatarzt/Belegarzt (mind. 3,5facher Satz GOÄ)

- Stationäre Unterkunft: Mehrbettzimmer

- Zahnbehandlung: min. 60%

- Zahnersatz: min. 60%

Rating

Testurteil

| Rating | Testurteil |

| A++ | Herausragend |

| A+ | Sehr Gut |

| A | Gut |

| B++ | Voll Befriedigend |

| B+ | Befriedigend |

| B | Noch Befriedigend |

| C++ | Ausreichend |

| C+ | Schwach |

| C | Sehr Schwach |

Leistungspunkte

Im PKV-Test für Arbeitnehmer wird ein Punktesystem als Bewertungsmaßstab verwendet. Zu jeder Leistungsfrage (siehe Bewertungsrichtlinien) wird eine tarifliche Leistungsaussage ermittelt, die im Anschluss mit einem Punktwert zwischen 0 und 100 Punkten bewertet wird, wobei 100 Punkte die höchste Tarifleistung wiedergibt. Die so erreichte Gesamtpunktzahl drückt in der Gesamtbewertung aus, wie stark der jeweilige Tarif laut Versicherungsbedingungen (TB/AVB) im Krankheitsfall haftet und bis zu welcher Höhe er dadurch anfallende Kosten für eine versicherte Person übernimmt bzw. deckt. Was bei den entsprechenden Tarifen/Tarifkombinationen durch ein Gütesiegel mit Testurteil belohnt wird.

Aufgrund der hohen Tarifangebotsmenge wird im Test der Privaten Krankenversicherung für Arbeitnehmer jeweils nur der beste Tarif einer Gesellschaft pro Kategorie dargestellt.

Bewertungsrichtlinien

Anhand von über 300 Tarif-Leistungsfragen werden einheitliche Qualitätsmaßstäbe definiert, um das – oftmals im Kleingedruckten versteckte – echte Leistungspotential einer Privaten Krankenversicherung (PKV) fair und objektiv zu vergleichen und in verschiedene Leistungskategorien einordnen zu können.

Je nach Eintritts-Wahrscheinlichkeit und Höhe der zu erwartenden Kosten im Krankheitsfall werden die dazugehörigen, bewerteten Tarif-Leistungsaussagen dann in der Gesamtbewertung gewichtet. Je höher die Wahrscheinlichkeit für den Eintritt und je höher das Kostenrisiko für die versicherte Person, umso höher die Gewichtung.

Das Erfüllen der Mindestleistungen einer Kategorie ist Voraussetzung dafür, dass ein Tarif in dieser Leistungsklasse überhaupt antreten darf und stellt gleichzeitig sicher, dass innerhalb einer solchen Kategorie nur konkurrenzfähige PKV-Tarife verglichen werden. Für die Aussage über die Produktqualität ist dann entscheidend, wie hoch das Tarif-Leistungsniveau in der Gesamtbewertung (Gesamtrating/ Gesamtpunktzahl/ Testurteil) der jeweiligen Kategorie ausfällt.

Im Sinne eines nachvollziehbaren und einheitlichen Vergleichs stellen unsere Testsiegertabellen die erreichten Leistungspunkte der Tarife bei wichtigen Leistungsfragen auch einzeln dar:

- Preisverzeichnis enthalten: Enthält der Tarif ein Preisverzeichnis, welches Leistungen einschränkt und auf erstattungsfähige Höchstbeträge festsetzt?

- Freie Arztwahl: Gilt ein tarifliches Hausarzt-/Primärarztprinzip und welche Folgen hat eine Verletzung dieser?

- GOÄ – Ärzte ambulant: Werden die ärztlichen Leistungen bis zu den Höchstsätzen der Gebührenordnung für Ärzte (GOÄ) erstattet?

- GOÄ – Ärzte ambulant darüber: Werden die ärztlichen Leistungen auch über die Höchstsätze der Gebührenordnung für Ärzte (GOÄ) hinaus erstattet, und wenn ja, in welchem Umfang?

- Vorsorgeuntersuchungen: Welche Vorsorgeuntersuchungen werden erstattet?

- Arznei/Verbandmittel: In welchem Umfang werden verordnete Arznei- und Verbandmittel erstattet?

- Brillen/Sehhilfen: Was wird bei Bezug von Sehhilfen (Brillen, Kontaktlinsen) pro Kalenderjahr erstattet?

- LASIK: In welchem Umfang werden Behandlungen zur Behebung der Fehlsichtigkeit (z.B. LASIK) erstattet?

- Heilpraktiker: In welchem Umfang werden Heilpraktiker-Behandlungen erstattet?

- Heilmittel: Welche verordneten Heilmittel werden in welchem Umfang erstattet?

- Ohne Heilmittelverzeichnis: Verzichtet der Tarif auf ein Preisverzeichnis für Heilmittel, welches Leistungen auf erstattungsfähige Höchstbeträge festsetzt?

- Hilfsmittel: Werden Anschaffungskosten für Hilfsmittel erstattet, wenn diese ärztlich verordnet wurden, und wenn ja, in welchem Umfang?

- Hilfsmittel- technische: Werden Anschaffungskosten für technische Hilfsmittel erstattet, wenn diese ärztlich verordnet wurden, und wenn ja, in welchem Umfang?

- Psychotherapie: Was wird bei ambulanter psychotherapeutischer Behandlung erstattet?

- Transportkosten ambulant: In welchem Umfang werden Fahrt- und Transportkosten zu und von einer ambulanten Behandlung erstattet?

- Stationäre Unterbringung: Ein-/Zweibett-/Mehrbett-Zimmer mit Privatarzt- oder Belegarztbehandlung?

- GOÄ – Ärzte stationär: Werden die ärztlichen Leistungen im Krankenhaus bis zu den Höchstsätzen der Gebührenordnung für Ärzte (GOÄ) erstattet?

- GOÄ – Ärzte stationär darüber: In welchem Umfang werden ärztliche Leistungen im Krankenhaus auch über die Höchstsätze der GOÄ hinaus erstattet?

- Transport-/Fahrtkosten: In welchem Umfang erstattet der Tarif Fahrten und Transporte zum und vom Krankenhaus?

- GOZ – Zahnärzte: Werden die zahnärztlichen Leistungen bis zum Höchstsatz der Gebührenordnung für Zahnärzte (GOZ) erstattet?

- GOZ – Zahnärzte darüber: Werden zahnärztliche Leistungen auch über den Höchstsatz der GOZ hinaus erstattet, und wenn ja, in welchem Umfang?

- Zahnbehandlung in %: In welchem Umfang werden Zahnbehandlungen erstattet?

- Zahnersatz in %: In welchem Umfang wird Zahnersatz erstattet?

- Kieferorthopädie in %: In welchem Umfang wird Kieferorthopädie erstattet?

- Prophylaxe: In welchem Umfang werden prophylaktische zahnärztliche Leistungen erstattet?

- Inlays: In welchem Umfang werden Inlays erstattet?

- Implantate: In welchem werden Zahnimplantate erstattet?

- Summenbegrenzung Zahn: Welche Summenbegrenzung besteht für Zahnbehandlung, Zahnersatz und/oder Kieferorthopädie?

- Entfällt Summenbegrenzung bei Unfall: Entfällt die tarifliche Summenbegrenzung (jährliche Höchsterstattung) bei Unfall?

- Ohne Material- u. Laborkostenverzeichnis: Verzichtet der Tarif auf ein zahntechnisches Preisverzeichnis, welches Leistungen auf erstattungsfähige Höchstbeträge festsetzt?

Das finale Gesamtrating berücksichtigt darüber hinaus noch weitere Leistungsfragen als die hier dargestellten. Sie können das ausführliche Gesamtrating per E-Mail an „rating@kv-fux.de“ anfordern.

eSB (erwarteter Selbstbehalt)

Häufig integrieren Versicherungsgesellschaften einen Selbstbehalt (SB) in ihre PKV-Tarife. Neben dem absoluten Selbstbehalt, dem prozentualen Selbstbehalt und einer Selbstbeteiligung pro Leistung gibt es dabei auch Kombinationsformen und Selbstbeteiligungen, die nur für einen bestimmten Leistungsbereich jeweils bis zu einer, meist unterschiedlichen, maximalen jährlichen Selbstbehaltssumme gelten. Dies erschwert eine direkte Vergleichbarkeit der Tarife.

Deshalb berechnet KV-FUX den sogenannten eSB (erwarteter Selbstbehalt), um eine einheitliche Aussage über tarifspezifisch unterschiedlich anfallende Selbstbeteiligungen in der Privaten Krankenversicherung zu treffen. Der eSB wird dabei in Euro pro Jahr angegeben und dient der besseren Vergleichbarkeit der unterschiedlichen Selbstbehalte (z.B. innerhalb einer Testsieger-Kategorie).

Der eSB wird auf Grundlage des tarifspezifisch maximal möglichen jährlichen Selbstbehalts und der tatsächlich mit SB belegten Tarifleistungsbereiche (also z.B. Ambulant + Stationär + Zahn), anhand des eingegebenen Geburtsdatums der versicherten Person mittels statistisch erfasster Krankheitskosten der entsprechenden Altersgruppe des BAFIN berechnet.

Der eSB sagt auf Basis des erreichten Lebensjahres aus, wie hoch (statistisch gesehen) die persönliche Selbstbeteiligung im jeweiligen PKV-Tarif ausfallen wird. Ein geringerer eSB innerhalb einer Kategorie ist somit als positiv zu bewerten und dient der besseren Einschätzung des Preis-Leistungs-Verhältnisses eines PKV-Tarifs.

Einsparpotential pro Jahr

Für die Berechnung des Einsparpotentials in der Privaten Krankenversicherung vergleichen wir den selbst zu zahlenden Arbeitnehmeranteil einer durchschnittlichen Gesetzlichen Kasse (GKV) mit dem Arbeitnehmeranteil des jeweiligen PKV-Tarifs pro Jahr in Euro.

Für unsere Berechnungsgrundlage gehen wir von einem Arbeitnehmer mit einem Brutto-Jahreseinkommen in Höhe von 67.000 EUR aus. Grundsätzlich wird der Beitrag zur gesetzlichen Krankenversicherung auf Grundlage des Bruttoeinkommens berechnet, allerdings nur bis zur Beitragsbemessungsgrenze (BBG), die im Jahre 2023 bei 59.850 EUR liegt.

Der GKV-Beitrag errechnet sich aus:

- 14,6 % Allgemeiner GKV-Beitragssatz

- 1,6 % Durchschnittlicher GKV-Zusatzbeitrag 2023

- 4 % Soziale Pflegeversicherung (Beitragssatz plus Beitragszuschlag für Kinderlose)

Der monatliche GKV-Beitrag in Höhe von 1.007,48 EUR wird zwischen Arbeitnehmer und Arbeitgeber aufgeteilt:

- Max. Arbeitgeberanteil: 488,78 EUR

- Resultierender Arbeitnehmeranteil: 518,70 EUR

Für unseren Arbeitnehmer ergibt sich somit ein jährlich selbst zu zahlender GKV-Beitrag in Höhe von rund 6.224 EUR (518,70 EUR * 12 Monate).

Testergebnisse

Die Ergebnisse im PKV-Vergleich für Angestellte berücksichtigen aktuelle Tarifleistungen, Beiträge und tatsächliche Selbstbeteiligungen auf Grundlage der aktuellsten rechtsverbindlichen Versicherungsbedingungen der Gesellschaften. Die Kosten einer Gesetzlichen Krankenversicherung (GKV) werden anhand der 2023 gültigen Beitragsbemessungsgrenze (BBG) und dem diesjährigen durchschnittlichen GKV-Zusatzbeitragssatz von 1,6% ermittelt und zu Vergleichszwecken im Test verwendet.

Kategorie Topschutz

Leistungstipp

EXP2+(Barmenia einsA expert+2)

Günstigster Preis

MedBest (MB900)

Testsieger

Info: Um alle Platzierungen im PKV-Ranking für Angestellte zu sehen, können sie die Tabellen seitwärts scrollen/schieben. Je nach Gerät oder Browser finden sie direkt unter der Tabelle die Schiebeleiste.

| Platz | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Gesellschaft | Barmenia | R+V | Hallesche | SDK | Württem-bergische | ottonova | Debeka | uniVersa | Gothaer | ALTE OLDEN-BURGER | HanseMerkur | ARAG | AXA | Deutscher Ring | CONCORDIA | HUK- COBURG | Versicherer im Raum der Kirchen | LKH |

| Gesamtrating | ||||||||||||||||||

| Gesamtpunktzahl | 96,59 | 94,75 | 94,04 | 93,78 | 92,51 | 92,05 | 91,60 | 91,37 | 90,96 | 90,45 | 90,24 | 88,22 | 87,41 | 87,08 | 85,88 | 74,53 | 74,53 | 73,43 |

| Testurteil | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Sehr Gut | Sehr Gut | Sehr Gut | Sehr Gut | Gut | Gut | Gut |

| Tarif/ Tarifkombination | EXP2+ (Barmenia einsA expert+2) | AGIL premium (TN1U) | NK.select XL Bonus | AM12, S1, Z9 | Ambulant Premium A1_480, Stationär Premium S1, Zahn Premium Z1 | FC100-10 | NC, N | uni-A 155, uni-ST 1/100, uni-ZA 100 | MediCompact Premium 240 | A80, K 20, K/S, Z100/80 | AZP garant. BRE, EGO, PS3, PSV | MedBest (MB900) | VITAL 900-U, KHT-U (50€), Prem Zahn-U | Comfort+, PIT | VV Plus, AV2, SV1, ZV1 | Komfort2 | Premium1 | A103, S200, Z90 |

| Kosten | ||||||||||||||||||

| Dein monatl. Anteil (Arbeitnehmeranteil) | 381,46 € | 329,53 € | 287,07 € | 323,51 € | 344,25 € | 263,82 € | 289,17 € | 339,88 € | 274,25 € | 283,12 € | 296,39 € | 230,86 € | 278,68 € | 311,26 € | 288,73 € | 287,89 € | 344,61 € | 313,61 € |

| Einsparpotential pro Jahr | 1.646,82 € | 2.269,98 € | 2.779,50 € | 2.342,22 € | 2.093,34 € | 3.058,50 € | 2.754,30 € | 2.145,78 € | 2.933,34 € | 2.826,90 € | 2.667,66 € | 3.454,02 € | 2.880,18 € | 2.489,22 € | 2.759,58 € | 2.769,66 € | 2.089,02 € | 2.461,02 € |

| Selbstbeteiligung in EUR | 600 | 480 | 0 | 480 | 480 | 500 | 400 | 155 | 240 | 330 | 0 | 900 | 900 | 540 | 600 | 600 | 300 | 600 |

| eSB in EUR | 501,58 | 408,35 | 0,00 | 241,85 | 371,65 | 176,42 | 149,31 | 124,78 | 208,38 | 196,23 | 0,00 | 715,80 | 644,74 | 255,82 | 454,15 | 497,81 | 260,69 | 491,46 |

| Preisverzeichnisse enthalten | Nein | Nein | Ja | Nein | Nein | Nein | Nein | Nein | Ja | Nein | Ja | Nein | Ja | Nein | Nein | Ja | Ja | Nein |

| Ambulant | ||||||||||||||||||

| Freie Arztwahl | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 |

| GOÄ - Ärzte ambulant | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOÄ - Ärzte ambulant darüber | 100 | 100 | 100 | 100 | 100 | 92 | 0 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 | 10 | 10 | 10 |

| Vorsorgeuntersuchung | 100 | 100 | 89 | 100 | 100 | 85 | 87 | 85 | 100 | 100 | 89 | 100 | 77 | 100 | 100 | 87 | 87 | 100 |

| Arznei/Verbandmittel | 80 | 80 | 80 | 90 | 80 | 83 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 |

| Brillen / Sehhilfen | 75 | 83 | 56 | 83 | 50 | 63 | 100 | 100 | 44 | 47 | 38 | 83 | 31 | 52 | 63 | 84 | 84 | 38 |

| LASIK | 78 | 100 | 90 | 95 | 50 | 58 | 100 | 100 | 60 | 100 | 3 | 55 | 100 | 100 | 100 | 20 | 20 | 100 |

| Heilpraktiker | 100 | 100 | 80 | 49 | 67 | 55 | 100 | 44 | 30 | 100 | 100 | 67 | 28 | 100 | 100 | 100 | 100 | 95 |

| Heilmittel | 95 | 95 | 75 | 80 | 100 | 89 | 100 | 98 | 83 | 100 | 95 | 100 | 74 | 89 | 90 | 83 | 83 | 90 |

| Ohne Heilmittelverzeichnis | Ja | Ja | Nein | Ja | Ja | Ja | Ja | Ja | Nein | Ja | Ja | Ja | Nein | Ja | Ja | Nein | Nein | Ja |

| Hilfsmittel | 100 | 95 | 98 | 99 | 92 | 94 | 100 | 94 | 99 | 88 | 95 | 71 | 89 | 72 | 78 | 98 | 98 | 78 |

| Hilfsmittel - technische | 100 | 100 | 100 | 94 | 91 | 94 | 100 | 100 | 98 | 100 | 100 | 89 | 95 | 80 | 80 | 100 | 100 | 86 |

| Psychotherapie | 100 | 100 | 90 | 100 | 100 | 63 | 96 | 100 | 94 | 65 | 30 | 100 | 92 | 77 | 100 | 100 | 100 | 100 |

| Transportkosten ambulant | 100 | 75 | 45 | 75 | 67 | 95 | 47 | 45 | 71 | 52 | 48 | 32 | 62 | 18 | 100 | 75 | 75 | 23 |

| Stationär | ||||||||||||||||||

| Stationäre Unterkunft | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt |

| GOÄ - Ärzte stationär | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOÄ - Ärzte stationär darüber | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 10 | 10 | 10 |

| Transport-/ Fahrtkosten | 56 | 56 | 60 | 100 | 88 | 93 | 80 | 56 | 78 | 56 | 56 | 100 | 56 | 70 | 56 | 56 | 56 | 56 |

| Zahn | ||||||||||||||||||

| GOZ - Zahnärzte | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOZ - Zahnärzte darüber | 100 | 100 | 100 | 100 | 92 | 92 | 0 | 100 | 100 | 0 | 89 | 100 | 100 | 100 | 0 | 10 | 10 | 10 |

| Zahnbehandlung in % | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Zahnersatz in % | 90 | 80 | 90 | 90 | 90 | 90 | 100 | 80 | 90 | 80 | 80 | 90 | 90 | 80 | 80 | 80 | 80 | 90 |

| Kieferorthopädie in % | 90 | 80 | 90 | 90 | 90 | 90 | 100 | 100 | 90 | 80 | 80 | 90 | 90 | 80 | 80 | 80 | 80 | 90 |

| Prophylaxe | 100 | 100 | 100 | 100 | 100 | 100 | 90 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 90 |

| Inlays | 100 | 80 | 100 | 100 | 100 | 95 | 100 | 100 | 90 | 100 | 80 | 100 | 90 | 69 | 100 | 80 | 80 | 90 |

| Implantate | 90 | 87 | 99 | 99 | 99 | 100 | 100 | 87 | 98 | 87 | 80 | 98 | 90 | 80 | 80 | 80 | 80 | 90 |

| Summenbegrenzung Zahn | 100 | 100 | 88 | 85 | 78 | 78 | 84 | 61 | 82 | 74 | 53 | 76 | 76 | 97 | 88 | 76 | 76 | 100 |

| Entfällt Summenbegrenzung bei Unfall | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja |

| Ohne Material- u. Laborkostenverzeichnis | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Nein | Ja | Nein | Ja | Ja | Nein | Nein | Ja |

Datenerhebung für das PKV-Ranking mit Stand: 29.05.2023Von 30 geprüften Privaten Krankenversicherungsgesellschaften bieten 18 Versicherungen PKV-Tarife an, die unsere Mindestanforderungen für die Kategorie Topschutz erfüllen. Besonders für Angestellte, die noch einen Arbeitgeberzuschuss zu ihrer privaten Krankenversicherung erhalten, bieten sich Topschutz-Tarife im Hinblick auf das Ansparen großzügiger Altersrückstellungen für spätere Wechsel in günstigere Tarife an.

Das Gesamtergebnis des PKV-Vergleiches zeigt, dass die hier getesteten Top-Tarife in Summe ein besonders hohes Leistungsniveau haben. Der durchschnittliche Arbeitnehmeranteil liegt im Topschutz-Vergleich bei 303,78 EUR. Unter den 11 Tarifen mit Testurteil „Herausragend“ unterscheiden sich die Kosten für den monatlichen Arbeitnehmeranteil zwischen dem teuersten und günstigsten Tarif um 117,64 EUR.

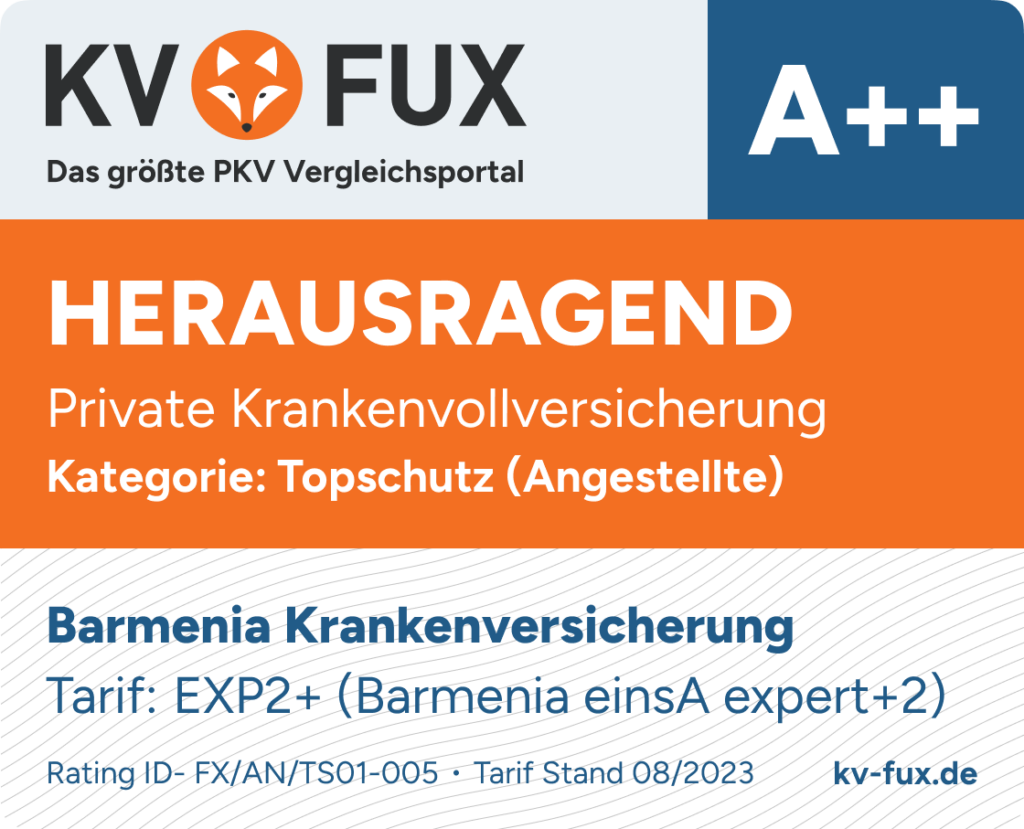

1. Platz

Bester Topschutz-Tarif für Arbeitnehmer von der Barmenia

In der Leistungsklasse Topschutz ist der Barmenia Tarif EXP2+(Barmenia einsA expert+2) als leistungsstärkste Privatversicherung mit der höchsten Punktzahl (96,59) auf Platz 1 vertreten.

Die Stärken der Barmenia liegen hier vor allem im Bereich der ambulanten und zahnärztlichen Behandlungen. Preislich liegt der monatliche Arbeitnehmeranteil und der Selbstbehalt für diesen PKV-Toptarif zwar über dem Durchschnitt der getesteten Tarife, dafür verzichtet die Barmenia aber auch auf ein tarifliches Preisverzeichnis (PVZ), was eine 100%-Leistung garantiert und nicht auf einen Festbetrag aus dem Verzeichnis limitiert. (Insgesamt verzichten 12 der 18 qualifizierten Versicherungsgesellschaften im Topschutz auf ein tarifliches Preisverzeichnis.)

2. Platz

Auf den zweiten Platz rangiert die R+V (AGIL premium (TN1U)) mit 94,75 Leistungspunkten.

Ähnlich wie die Barmenia liegen die Stärken des Tarifs im ambulanten und zahnmedizinischen Bereich. Im direkten Vergleich zum Topschutz-Testsieger (Barmenia) sind die ambulanten Leistungen der R+V im Bereich Brillen und Sehhilfen, sowie LASIK besser. Allerdings sind die Tarifleistungen im Bereich Zahn zwar sehr gut, aber besonders in der Kategorie Topschutz bieten einige PKV-Anbieter in diesem Bereich mehr.

Preislich liegt der monatliche Arbeitnehmeranteil zwar über dem Durchschnitt, dafür liegt hier kein tarifliches Preisverzeichnis vor.

3. Platz

Die Hallesche (NK.select XL Bonus) belegt den dritten Platz mit 94,04 Punkte, da sie im ambulanten Bereich nicht so stark leistet wie z.B. die Barmenia oder R+V. Dafür überzeugt sie mit einem geringen Arbeitnehmeranteil und verzichtet komplett auf eine Selbstbeteiligung, was sie preislich sehr attraktiv macht.

Allerdings handelt es sich hier um einen Tarif, welcher ein tarifliches Preisverzeichnis enthält.

Alternativen

Für leistungsstarke und preislich interessante Tarife ohne Preisverzeichnis lohnt sich dementsprechend ein Blick auf die ottonova (FC100-10) und Debeka (NC, N). Beide Tarife enthalten einen prozentualen Selbstbehalt und decken damit schon ab der ersten Rechnung einen Großteil der Kosten, was zu weniger finanzielle Belastung für den Versicherten führt (siehe eSB). In Kombination mit dem geringen monatlichen Arbeitnehmeranteil spricht das für eine sehr gute Preis-Leistung.

Wir finden garantiert die beste PKV!

Kategorie Komfortschutz

Leistungstipp

Amb. Premium A1_1440, Stat. Komfort S2, Zahn Premium Z1

Günstigster Preis

AGIL comfort (MP2U)

Testsieger

| Platz | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Gesellschaft | Württem-bergische | ottonova | uniVersa | ALTE OLDEN-BURGER | Deutscher Ring | AXA | CONCORDIA | Gothaer | DKV | GENERALI | Allianz | Debeka | Münchener Verein | LVM | Inter | HUK-COBURG | Versicherer im Raum der Kirchen | R+V |

| Gesamtrating | ||||||||||||||||||

| Gesamtpunktzahl | 92,20 | 91,67 | 90,98 | 90,21 | 87,21 | 87,08 | 85,54 | 82,60 | 82,21 | 81,99 | 79,42 | 77,01 | 74,29 | 74,09 | 66,00 | 63,53 | 63,53 | 61,62 |

| Testurteil | Herausragend | Herausragend | Herausragend | Herausragend | Sehr Gut | Sehr Gut | Sehr Gut | Sehr Gut | Sehr Gut | Sehr Gut | Gut | Gut | Gut | Gut | Voll Befriedigend | Voll Befriedigend | Voll Befriedigend | Voll Befriedigend |

| Tarif/ Tarifkombination | Ambulant Premium A1_1440, Stationär Komfort S2, Zahn Premium Z1 | FC100-25Z | uni-A 1360, uni-ST 2/100, uni-ZA 100 | A118, K 20, Z100/80 | Esprit X, PIT | VITAL 900-U, Prem Zahn-U | VV Plus, AV3, SV2, ZV1 | MediVita 500, MediMPlus, MediNatura P, MediPrävent Premium, MediClinic Plus, MediVita Z90 | BestMed Komfort BMK/2, BMKD | GesundPro1 | AktiMed Plus 100 (AMP100U), Sport (SPT01U) | N, NG | 861 (BONUS CARE ADVANCE Plus) | A560, S2, Z100/80 | QualiMed Exklusiv (QME 600) U | SelectPro0 | SelectU0 | AGIL comfort (MP2U) |

| Kosten | ||||||||||||||||||

| Dein monatl. Anteil (Arbeitnehmeranteil) | 285,71 € | 226,14 € | 278,01 € | 241,48 € | 263,32 € | 266,83 € | 227,51 € | 273,82 € | 234,99 € | 270,59 € | 311,56 € | 286,16 € | 306,02 € | 259,92 € | 247,17 € | 238,38 € | 265,71 € | 206,26 € |

| Einsparpotential pro Jahr | 2.795,82 € | 3.510,66 € | 2.888,22 € | 3.326,58 € | 3.064,50 € | 3.022,38 € | 3.494,22 € | 2.938,50 € | 3.404,46 € | 2.977,26 € | 2.485,62 € | 2.790,42 € | 2.552,10 € | 3.105,30 € | 3.258,30 € | 3.363,78 € | 3.035,82 € | 3.749,22 € |

| Selbstbeteiligung in EUR | 1.440 | 1.250 | 1.360 | 1.100 | 900 | 900 | 1.080 | 500 | 800 | 750 | 0 | 400 | 0 | 560 | 600 | 0 | 0 | 960 |

| eSB in EUR | 899,23 | 441,05 | 865,45 | 744,34 | 638,11 | 644,74 | 734,27 | 382,69 | 647,36 | 607,03 | 0,00 | 149,31 | 0,00 | 423,65 | 491,46 | 0,00 | 0,00 | 755,50 |

| Preisverzeichnisse enthalten | Nein | Nein | Nein | Nein | Nein | Ja | Nein | Ja | Ja | Ja | Ja | Nein | Nein | Nein | Nein | Ja | Ja | Nein |

| Ambulant | ||||||||||||||||||

| Freie Arztwahl | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 100 | 95 | 95 | 95 | 95 | 45 | 95 | 95 | 45 | 45 | 66 |

| GOÄ - Ärzte ambulant | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOÄ - Ärzte ambulant darüber | 100 | 92 | 100 | 100 | 100 | 100 | 0 | 0 | 100 | 0 | 100 | 0 | 0 | 0 | 0 | 10 | 10 | 0 |

| Vorsorgeuntersuchung | 100 | 85 | 85 | 100 | 100 | 77 | 100 | 97 | 72 | 94 | 100 | 87 | 40 | 45 | 77 | 82 | 82 | 57 |

| Arznei/Verbandmittel | 80 | 83 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 81 | 80 | 80 | 80 | 85 | 90 | 77 | 77 | 80 |

| Brillen / Sehhilfen | 50 | 63 | 100 | 47 | 31 | 31 | 63 | 25 | 63 | 38 | 31 | 100 | 19 | 89 | 31 | 46 | 46 | 26 |

| LASIK | 50 | 58 | 100 | 100 | 100 | 100 | 100 | 100 | 10 | 100 | 100 | 100 | 100 | 100 | 25 | 20 | 20 | 100 |

| Heilpraktiker | 67 | 55 | 44 | 100 | 100 | 28 | 100 | 67 | 33 | 25 | 33 | 100 | 80 | 100 | 40 | 70 | 70 | 25 |

| Heilmittel | 100 | 89 | 98 | 100 | 89 | 74 | 90 | 71 | 75 | 75 | 81 | 100 | 50 | 100 | 77 | 79 | 79 | 71 |

| Ohne Heilmittelverzeichnis | Ja | Ja | Ja | Ja | Ja | Nein | Ja | Nein | Nein | Nein | Ja | Ja | Ja | Ja | Ja | Nein | Nein | Ja |

| Hilfsmittel | 92 | 94 | 94 | 88 | 72 | 89 | 78 | 86 | 86 | 83 | 95 | 100 | 67 | 97 | 75 | 90 | 90 | 74 |

| Hilfsmittel - technische | 91 | 94 | 100 | 100 | 80 | 95 | 80 | 91 | 89 | 80 | 100 | 100 | 79 | 100 | 83 | 95 | 95 | 80 |

| Psychotherapie | 100 | 63 | 100 | 65 | 77 | 92 | 100 | 66 | 28 | 100 | 75 | 96 | 80 | 100 | 100 | 85 | 85 | 74 |

| Transportkosten ambulant | 67 | 95 | 45 | 52 | 68 | 62 | 100 | 55 | 75 | 78 | 81 | 47 | 38 | 95 | 42 | 32 | 32 | 43 |

| Stationär | ||||||||||||||||||

| Stationäre Unterkunft | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | 1-Bett mit PA bei Unfall oder schwerer Krankheit | Zweibettzimmer mit Privatarzt | 1-Bett mit PA bei Unfall oder schwerer Krankheit | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | 1-Bett mit PA bei Unfall oder schwerer Krankheit | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt |

| GOÄ - Ärzte stationär | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOÄ - Ärzte stationär darüber | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 88 | 0 | 100 | 0 | 0 | 10 | 10 | 0 |

| Transport-/ Fahrtkosten | 100 | 93 | 56 | 56 | 70 | 56 | 56 | 67 | 60 | 100 | 76 | 80 | 56 | 56 | 80 | 56 | 56 | 56 |

| Zahn | ||||||||||||||||||

| GOZ - Zahnärzte | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOZ - Zahnärzte darüber | 92 | 92 | 100 | 0 | 100 | 100 | 0 | 0 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 10 | 10 | 0 |

| Zahnbehandlung in % | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Zahnersatz in % | 90 | 90 | 80 | 80 | 80 | 90 | 80 | 90 | 75 | 90 | 75 | 100 | 80 | 80 | 80 | 60 | 60 | 75 |

| Kieferorthopädie in % | 90 | 90 | 100 | 80 | 80 | 90 | 80 | 0 | 0 | 0 | 0 | 100 | 80 | 80 | 0 | 0 | 0 | 0 |

| Prophylaxe | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 90 | 100 | 100 | 100 | 100 | 100 | 100 |

| Inlays | 100 | 95 | 100 | 100 | 69 | 90 | 100 | 90 | 80 | 90 | 75 | 100 | 83 | 80 | 80 | 60 | 60 | 75 |

| Implantate | 99 | 100 | 87 | 87 | 80 | 90 | 80 | 90 | 32 | 99 | 39 | 100 | 80 | 87 | 80 | 33 | 33 | 82 |

| Summenbegrenzung Zahn | 78 | 78 | 61 | 74 | 84 | 76 | 88 | 100 | 65 | 60 | 72 | 84 | 72 | 80 | 88 | 76 | 76 | 100 |

| Entfällt Summenbegrenzung bei Unfall | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja |

| Ohne Material- u. Laborkostenverzeichnis | Ja | Ja | Ja | Ja | Ja | Nein | Ja | Nein | Ja | Ja | Nein | Ja | Ja | Ja | Ja | Nein | Nein | Ja |

Datenerhebung für das PKV-Ranking mit Stand: 29.05.2023Von 30 untersuchten PKV-Versicherungen erfüllen 18 Anbieter unsere Kriterien für die Kategorie Komfortschutz. Die hier aufgelisteten Tarife sind vor allem für Personen geeignet, die Wert auf ein ausgewogenes Preis-Leistungsverhältnis legen und gleichzeitig ein überdurchschnittliches PKV-Erstattungsniveau mit überschaubaren Zuzahlungen wünschen. Hier lohnt sich ein Blick auf leistungsbeschränkende tarifliche Preis- und Leistungsverzeichnisse, den eSB und ob ein Hausarztprinzip oder die freie Arztwahl vorliegt.

Der durchschnittliche Arbeitnehmeranteil der Tarife im Komfortschutz-Ranking beträgt 260,53 EUR. In unserem Vergleich erreichen insgesamt vier Tarife das Testurteil „Herausragend“. Bezogen auf den monatlichen Arbeitnehmeranteil liegen zwischen dem teuersten (285,71 EUR) und günstigsten Toptarif (226,14 EUR) mit Prädikat „Herausragend“ genau 59,55 EUR. Das Prädikat „Sehr Gut“ erreichen im Test sechs Tarife. Hier liegt der Kostenunterschied für den Arbeitnehmeranteil bei 46,31 EUR.

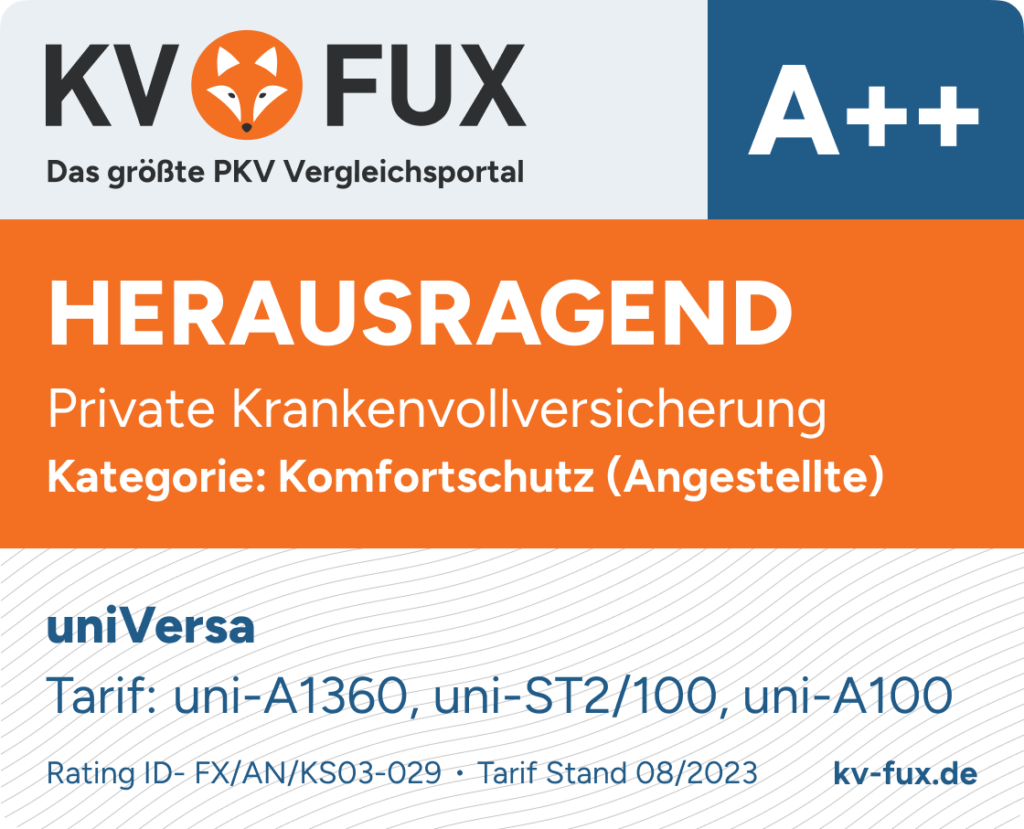

1. Platz

Bester Komfortschutz-Tarif für Angestellte von der Württembergischen

Den leistungsstärksten Tarif im Komfortschutz bietet aktuell die Württembergische (Ambulant Premium A1_1440, Stationär Komfort S2, Zahn Premium Z1) an.

Besonders im stationären Bereich erreicht sie Höchstpunktzahlen. Bis auf die Generali übernimmt neben der Württembergischen kein anderer Tarif im Komfortschutz die stationären Transport- und Fahrkosten zu 100%. Für ambulante Behandlungen leisten andere Tarife zum Teil mehr, trotzdem gehört die Württembergische auch hier zu den Top-Tarifen. Im Bereich Zahn führt sie zusammen mit der ottonova das Feld an.

Preislich gehört der Tarif der Württembergischen sowohl beim monatlichen Arbeitnehmeranteil (285,71 EUR), als auch beim Selbstbehalt zu den kostenintensiveren Komfortschutztarifen, verzichtet aber (wie alle Tarife von Platz 1 bis 5) auf ein tarifliches Preisverzeichnis.

2. Platz

Auf den zweiten Platz positioniert sich die ottonova (FC100-25Z) mit einem leistungsstarken und gleichzeitig preislich interessanten Tarif.

Sowohl im stationären Bereich, als auch im Bereich Zahn leistet der Tarif überdurchschnittlich im Vergleich zum Wettbewerb. Für den ersten Platz im Komfortschutz reicht es jedoch nicht aus, denn im ambulanten Bereich bieten andere Privatversicherer für Psychotherapie und Heilpraktiker mehr Leistung.

Mit einem monatlichen Arbeitnehmeranteil von 226,14 EUR ist sie um 59,57 EUR günstiger als der Testsieger-Tarif der Württembergischen. Die Kosten für den erwarteten jährlichen Selbstbehalt (eSB) liegen bei der ottonova bei 441,05 EUR und sind damit in etwa halb so hoch wie der eSB der Württembergischen (Platz 1) oder uniVersa (Platz 3).

3. Platz

Den dritten Platz belegt die uniVersa (uni-A 1360, uni-ST 2/100, uni-ZA 100) mit einem Tarif, der vor allem im ambulanten Bereich mit sehr starken Leistungen punktet.

In unserem Vergleich bietet uniVersa den einzigen Tarif mit Urteil „Herausragend“, der die volle Punktzahl im Bereich Brille und Sehhilfe erreicht. (Im Gesamtrating bietet auch die Debeka auf Platz 12 hervorragende Leistungen in diesem Leistungsbereich.) Im Bereich Stationär kann die uniVersa allerdings nicht mit den beiden Top-Platzierungen mithalten, bietet aber dafür sehr gute Leistungen im Bereich Zahn, da sie u.a. auch über den Höchstsatz der Gebührenordnung für Zahnärzte erstattet.

Der monatliche Arbeitnehmeranteil liegt mit 278,01 EUR zwar unter dem der Württembergischen (Platz 1), aber auch über den monatlichen Kosten der ottonova (Platz 2).

Kostenfreier PKV-Service für Arbeitnehmer

Kategorie Grundschutz

Leistungstipp

NC, NW

Günstigster Preis

VV Plus, AV4,

SV3, ZV1

Testsieger

| Platz | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Gesellschaft | Debeka | uniVersa | ALTE OLDEN-BURGER | Deutscher Ring | Hallesche | CONCORDIA | Gothaer | UKV / BBKK | SDK | Württem-bergische | HanseMerkur | LVM | LKH | AXA | Provinzial KV | Barmenia | Allianz | GENERALI | R+V | Inter |

| Gesamtrating | ||||||||||||||||||||

| Gesamtpunktzahl | 90,79 | 90,30 | 89,49 | 86,82 | 85,36 | 84,88 | 81,88 | 81,23 | 78,53 | 77,32 | 75,21 | 73,50 | 70,99 | 69,73 | 68,82 | 64,31 | 63,20 | 61,87 | 60,92 | 59,58 |

| Testurteil | Herausragend | Herausragend | Sehr Gut | Sehr Gut | Sehr Gut | Sehr Gut | Sehr Gut | Sehr Gut | Gut | Gut | Gut | Gut | Gut | Voll Befriedigend | Voll Befriedigend | Voll Befriedigend | Voll Befriedigend | Voll Befriedigend | Voll Befriedigend | Voll Befriedigend |

| Tarif/ Tarifkombination | NC, NW | uni-A 1360, uni-ST 3/100, uni-ZA 100 | A118, K 30, Z100/80 | Esprit MX, PIT | KS.2 | VV Plus, AV4, SV3, ZV1 | MediVita 500, MediMPlus, MediNatura P, MediPrävent Premium, MediClinic Basis, MediVita Z90 | GesundheitVARIO 800, VARIO AmbulantPlus, VARIO ZahnPlus | AM12, S3, Z9 | Ambulant Premium A1_1440, Stationär Kompakt S3, Zahn Premium Z1 | AZP garant. BRE, EGO, clinic U, PS3 | A2000, S3, Z100/80 | A105, S300, Z90 | EL BONUS-U, KGSU-U, Prem Zahn-U | VKSuz, KHPnu | PRIMX3 (Barmenia einsA primex3) | AktiMed 90 P (AM90PU), Sport (SPT01U) | GesundSmart | AGIL classic pro (CP1U) | QualiMed Basis (QMB 1200) U |

| Kosten | ||||||||||||||||||||

| Dein monatl. Anteil (Arbeitnehmeranteil) | 227,55 € | 261,28 € | 217,55 € | 221,75 € | 180,91 € | 160,60 € | 261,58 € | 231,81 € | 288,68 € | 258,22 € | 280,94 € | 176,49 € | 234,61 € | 200,71 € | 192,52 € | 242,99 € | 242,82 € | 170,93 € | 210,37 € | 178,35 € |

| Einsparpotentail pro Jahr | 3.493,74 € | 3.088,98 € | 3.613,74 € | 3.563,34 € | 4.053,42 € | 4.297,14 € | 3.085,38 € | 3.442,62 € | 2.760,18 € | 3.125,70 € | 2.853,06 € | 4.106,46 € | 3.409,02 € | 3.815,82 € | 3.914,10 € | 3.308,46 € | 3.310,50 € | 4.173,18 € | 3.699,90 € | 4.084,14 € |

| Selbstbeteiligung in EUR | 400 | 1.360 | 1.100 | 900 | 1.200 | 2.040 | 500 | 800 | 480 | 1.440 | 0 | 2.000 | 1.200 | 360 | 900 | 1.200 | 500 | 1.000 | 480 | 1.200 |

| eSB in EUR | 149,31 | 865,45 | 744,34 | 638,11 | 793,07 | 1.110,72 | 382,69 | 580,22 | 241,85 | 899,23 | 0,00 | 1.082,21 | 882,15 | 289,80 | 715,80 | 904,60 | 188,16 | 774,22 | 408,35 | 882,15 |

| Preisverzeichnisse enthalten | Nein | Nein | Nein | Nein | Ja | Nein | Ja | Ja | Nein | Nein | Ja | Nein | Nein | Ja | Nein | Nein | Ja | Ja | Nein | Nein |

| Ambulant | ||||||||||||||||||||

| Freie Arztwahl | 95 | 95 | 95 | 95 | 95 | 95 | 100 | 95 | 95 | 95 | 95 | 95 | 95 | 40 | 95 | 95 | 47 | 95 | 66 | 95 |

| GOÄ - Ärzte ambulant | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOÄ - Ärzte ambulant darüber | 0 | 100 | 100 | 100 | 100 | 0 | 0 | 100 | 100 | 100 | 100 | 0 | 10 | 0 | 0 | 0 | 100 | 0 | 0 | 0 |

| Vorsorgeuntersuchung | 87 | 85 | 100 | 100 | 100 | 100 | 97 | 100 | 100 | 100 | 89 | 45 | 100 | 77 | 52 | 65 | 100 | 89 | 57 | 65 |

| Arznei/Verbandmittel | 80 | 80 | 80 | 80 | 77 | 80 | 80 | 85 | 90 | 80 | 80 | 85 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 90 |

| Brillen / Sehhilfen | 100 | 100 | 47 | 31 | 25 | 63 | 25 | 100 | 83 | 50 | 38 | 89 | 38 | 13 | 24 | 30 | 19 | 13 | 26 | 19 |

| LASIK | 100 | 100 | 100 | 100 | 25 | 100 | 100 | 100 | 95 | 50 | 3 | 100 | 100 | 1 | 100 | 38 | 100 | 100 | 100 | 18 |

| Heilpraktiker | 100 | 44 | 100 | 100 | 0 | 100 | 67 | 95 | 49 | 67 | 100 | 100 | 95 | 28 | 100 | 7 | 17 | 12 | 25 | 0 |

| Heilmittel | 100 | 98 | 100 | 89 | 74 | 90 | 71 | 90 | 80 | 100 | 95 | 100 | 90 | 61 | 95 | 83 | 81 | 54 | 71 | 77 |

| Ohne Heilmittelverzeichnis | Ja | Ja | Ja | Ja | Nein | Ja | Nein | Ja | Ja | Ja | Ja | Ja | Ja | Nein | Ja | Ja | Ja | Nein | Ja | Ja |

| Hilfsmittel | 100 | 94 | 88 | 72 | 98 | 78 | 86 | 100 | 99 | 92 | 95 | 97 | 78 | 89 | 88 | 83 | 95 | 80 | 74 | 75 |

| Hilfsmittel - technische | 100 | 100 | 100 | 80 | 100 | 80 | 91 | 100 | 94 | 91 | 100 | 100 | 86 | 95 | 100 | 83 | 100 | 78 | 80 | 83 |

| Psychotherapie | 96 | 100 | 65 | 77 | 80 | 100 | 66 | 100 | 100 | 100 | 30 | 100 | 100 | 70 | 24 | 80 | 75 | 80 | 74 | 100 |

| Transportkosten ambulant | 47 | 45 | 52 | 68 | 45 | 100 | 55 | 54 | 75 | 67 | 48 | 95 | 23 | 3 | 52 | 100 | 81 | 45 | 43 | 42 |

| Stationär | ||||||||||||||||||||

| Stationäre Unterkunft | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | 1-Bett mit PA bei Unfall oder schwerer Krankheit | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | 1-Bett mit PA bei Unfall oder schwerer Krankheit | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | 1-Bett mit PA bei Unfall oder schwerer Krankheit | Mehrbettzimmer mit Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | 1-Bett mit PA bei Unfall oder schwerer Krankheit |

| GOÄ - Ärzte stationär | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOÄ - Ärzte stationär darüber | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 28 | 0 | 0 | 0 | 0 | 0 | 0 |

| Transport-/ Fahrtkosten | 80 | 56 | 56 | 70 | 56 | 56 | 56 | 68 | 80 | 72 | 56 | 56 | 56 | 56 | 56 | 56 | 56 | 56 | 56 | 80 |

| Zahn | ||||||||||||||||||||

| GOZ - Zahnärzte | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOZ - Zahnärzte darüber | 0 | 100 | 0 | 100 | 100 | 0 | 0 | 100 | 100 | 92 | 89 | 0 | 10 | 100 | 0 | 0 | 0 | 0 | 0 | 0 |

| Zahnbehandlung in % | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Zahnersatz in % | 100 | 80 | 80 | 80 | 75 | 80 | 90 | 90 | 90 | 90 | 80 | 80 | 90 | 90 | 80 | 80 | 75 | 70 | 75 | 70 |

| Kieferorthopädie in % | 100 | 100 | 80 | 80 | 75 | 80 | 0 | 0 | 90 | 90 | 80 | 80 | 90 | 90 | 80 | 80 | 0 | 0 | 0 | 0 |

| Prophylaxe | 90 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 90 | 100 | 100 | 100 | 100 | 100 | 100 | 80 |

| Inlays | 100 | 100 | 100 | 69 | 100 | 100 | 90 | 100 | 100 | 100 | 80 | 80 | 90 | 90 | 80 | 80 | 75 | 70 | 75 | 70 |

| Implantate | 100 | 87 | 87 | 80 | 75 | 80 | 90 | 98 | 99 | 99 | 80 | 87 | 90 | 90 | 30 | 80 | 41 | 76 | 82 | 23 |

| Summenbegrenzung Zahn | 84 | 61 | 74 | 84 | 43 | 88 | 100 | 100 | 85 | 78 | 53 | 80 | 100 | 76 | 74 | 85 | 72 | 60 | 100 | 88 |

| Entfällt Summenbegrenzung bei Unfall | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja |

| Ohne Material- u. Laborkostenverzeichnis | Ja | Ja | Ja | Ja | Ja | Ja | Nein | Ja | Ja | Ja | Nein | Ja | Ja | Nein | Ja | Ja | Nein | Ja | Ja | Ja |

Datenerhebung für das PKV-Ranking mit Stand: 29.05.2023In der Kategorie Grundschutz erfüllen 21 von 30 untersuchten PKV-Gesellschaften die erforderlichen Mindestkriterien. (Im Ranking finden sie 20 Plätze, da die UKV und BBKK den gleichen Tarif vertreiben und daher in der Tabelle zusammengefasst werden.) Alle hier gelisteten PKV-Tarife übersteigen das GKV-Niveau deutlich, sind dabei in der Regel preisgünstig und schützen vor existenziellen Risiken einer Erkrankung. Diese Tarife sind für Versicherte geeignet, die besonders Wert auf einen günstigen KV-Beitrag legen, damit ihnen mehr von ihrem Netto-Lohn bleibt und die bereit sind, dafür höhere finanziellen Eigenbeteiligungen im Krankheitsfall zu haben. Es lohnt sich deshalb insbesondere im Grundschutz auf den jährlich zu erwartenden Selbstbehalt (eSB) zu achten, um die tatsächlich anfallenden Kosten für die Krankenversicherung besser einschätzen zu können.

Der durchschnittliche Arbeitnehmeranteil in unserem Grundschutz-Vergleich liegt bei 222,03 EUR. Im Grundschutz erreichen insgesamt zwei Tarife mehr als 90 Punkte und verdienen sich damit das Testurteil „Herausragend“. Der monatliche Arbeitnehmeranteil unterscheidet sich bei den beiden Tarifen um 21,71 EUR. Des weiteren erzielen sieben Tarife ein „Sehr Gut“. Hier liegt der Unterschied für den monatlichen Arbeitnehmeranteil zwischen dem teuersten und günstigsten Tarif sogar bei 105,15 EUR.

1. Platz

Bester Grundschutz für Angestellte bei der Debeka

Im Grundschutz-Test erzielt die Debeka (NC, NW) mit 90,79 Punkten das beste Ergebnis und liegt als Testsieger im Gesamtrating knapp vor der uniVersa (Platz 2) mit 90,30 erreichten Punkten.

Die Debeka zeigt vor allem im stationären Bereich wenig Schwächen. Sie leistet beispielsweise stationär auch über die GOÄ (Gebührenordnung für Ärzte) hinaus und übernimmt die Kosten für medizinisch notwendige Fahrten zum und vom nächstgelegenen Krankenhaus zu 100%. Im ambulanten Bereich bietet die Debeka ebenfalls starke Leistungen und ist der einzige Tarif im Grundschutz mit Höchstpunktzahl für Leistungen bei Brillen/Sehhilfen, LASIK, Heilpraktiker-Behandlungen, Heil- und Hilfsmittel. Im Bereich Zahn ist sie der einzige Tarif im Grundschutz, der für Zahnersatz zu 100% leistet.

Preislich bewerten wir angesichts des Leistungsumfangs den monatlichen Arbeitnehmeranteil mit 227,55 EUR als fair. (Für eine ähnliche Beitragshöhe kommen für PKV-Interessenten eventuell auch Tarife aus der Kategorie Komfortschutz in Frage, die sogar ein Zweibettzimmer im Krankenhaus garantieren.) Besonders interessant wird der Tarif der Debeka aufgrund seines geringen Selbstbehalts und die erwarteten Selbstbeteiligungskosten (eSB) in Höhe von 149,31 pro Versicherungsjahr.

2. Platz

Den zweiten Platz im Grundschutz erreicht die uniVersa (uni-A 1360, uni-ST 3/100, uni-ZA 100) mit 90,30 Leistungspunkte.

Auch sie bietet leistungstechnisch einen „herausragenden“ Tarif, leistet aber im Vergleich zur Debeka (Platz 1) deutlich weniger im Bereich Heilpraktiker und für stationäre Transportkosten. Im Bereich Zahn leistet die uniVersa im Gegensatz zur Debeka sogar über den Höchstsatz der GOZ (Gebührenordnung für Zahnärzte), kann aber nicht mit den 100% für Zahnersatz von der Debeka mithalten.

Der monatliche Arbeitnehmeranteil für den Tarif der uniVersa liegt bei 261,28 EUR und ist damit 33,73 EUR teurer als der Tarif der Debeka. Der erwartete Selbstbehalt (eSB) im Versicherungsjahr liegt bei 865,45 EUR. Im Vergleich zur Debeka müssen Versicherte demzufolge mit dem sechsfachen an potentiellen Selbstbeteiligungskosten rechnen.

3. Platz

Einen sehr guten dritten Platz im Grundschutz erreicht die Alte Oldenburger (A118, K 30, Z100/80) mit 89,49 Punkte.

Der Tarif überzeugt ebenfalls mit starken Leistungen im ambulanten Bereich und überzeugt beispielsweise bei der Kostenübernahme für Vorsorgeuntersuchungen und leistet überdurchschnittlich gut in Bezug auf LASIK, Heilpraktiker-Behandlungen und Hilfsmittel. Für Brillen und Sehhilfen bietet der Tarif leider nur durchschnittliche Leistungen und verliert vor allem in diesem Bereich Punkte gegenüber dem Testsieger Debeka und der universa auf Platz zwei. Im Bereich Zahn leistet die Alte Oldenburger zwar überdurchschnittlich gut für Kieferorthopädie, kann aber auch hier nicht mit den starken Leistungen von Debeka und universa mithalten.

Der monatliche Arbeitnehmeranteil für den PKV-Tarif der Alten Oldenburger liegt bei 217,55 EUR und damit knapp unter dem Grundschutz-Durchschnittswert in Höhe von 222,03 EUR.

Alternativen

Den günstigsten Tarif im Grundschutz-Gesamtrating bietet die CONCORDIA (VV Plus, AV4, SV3, ZV1) an und landet damit auf Platz 6 mit Testurteil „Sehr Gut“.

Leistungstechnisch erreicht nur sie die Höchstpunktzahl für ambulante Transportkosten und ist darüber hinaus sehr stark im Bereich Heilpraktikerleistungen und Vorsorgeuntersuchungen. Sie leistet aber im ambulanten Bereich nicht über die GOÄ hinaus. Auch im Bereich Zahn werden keine Kosten übernommen, wenn der Zahnarzt über die GOZ abrechnet.

Der monatliche Arbeitnehmeranteil fällt mit 160,60 EUR sehr gering aus und auch der Verzicht auf ein tarifliches Preisverzeichnis wirkt auf den ersten Blick sehr interessant. Allerdings ruft die CONCORDIA mit 2.040 EUR die höchsten Selbstbeteiligungskosten im Grundschutz auf, d.h. dass statistisch gesehen im Versicherungsjahr ca. 1110,72 EUR an Selbstbehalt auf eigene Kosten zu zahlen sind (siehe eSB).

Jetzt vergleichen und beraten lassen!

PKV-Ratgeber für Angestellte

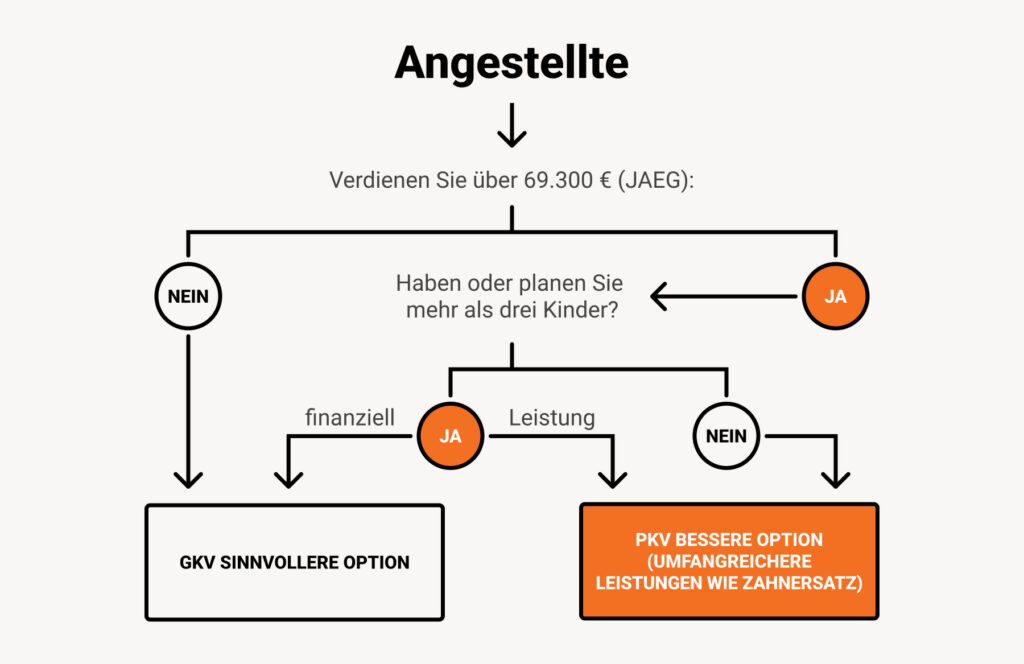

Was sind die Voraussetzungen für eine private Krankenversicherung als Angestellter?

In eine private Krankenversicherung können Sie als Arbeitnehmer wechseln, wenn Sie:

-

freiwillig in der gesetzlichen Krankenversicherung (GKV) versichert sind. In diesem Fall haben Sie jederzeit die Möglichkeit, zum Ende des übernächsten Kalendermonats bei der GKV zu kündigen. Ein Beispiel: Wenn Sie im Januar kündigen, endet Ihre GKV-Mitgliedschaft zum 31. März und Sie sind ab 01. April privat krankenversichert.

-

im Laufe des Jahres 2023 eine Gehaltserhöhung erhalten, wodurch das hochgerechnete Jahres-Brutto-Gehalt die Jahresarbeitsentgeltgrenze (JAEG) für das Jahr 2026 von 77.400 EUR übersteigt. Dann können Sie als Arbeitnehmer zum 1. Januar 2024 von der GKV in eine private Krankenversicherung wechseln.

-

am 01. Januar 2024 eine Beschäftigung neu aufnehmen (z.B. nach einem Arbeitgeberwechsel oder Studium) und mit Ihrem prognostizierten Jahres-Brutto-Gehalt über der JAEG von 77.400 EUR liegen. Sie können sich dann direkt ab Beginn der Beschäftigung privat krankenversichern.

Worauf sollten Sie beim PKV-Vergleich für Arbeitnehmer achten?

Wird eine private Krankenversicherung abgeschlossen, stehen verschiedene Tarifoptionen zur Auswahl. Nach ihnen richtet sich mitunter die Höhe des Beitrags. Hier sollte sich ein Angestellter darüber informieren, welche Leistungen er versichern muss.

Vor allem bei Krankenhausbehandlungen, Zahnbehandlungen und Zahnersatz oder Heilpraktikerleistungen können sich unterschiedlich wählbare Standards gravierend auswirken. Je mehr Leistungen von der Krankenversicherung übernommen werden, desto teurer ist in der Regel der Tarif.

Bei der Wahl eines Selbstbehalt-Tarifs können zusätzlich Beiträge gespart werden. Denn wenn bis zu einem bestimmten Betrag eine Selbstbeteiligung erfolgt, können verhältnismäßig hohe Beitragsersparnisse resultieren.

Sie suchen nach einer direkten Beratung zur PKV?

Mit unseren unabhängigen Experten erhalten Sie eine ehrliche Beratung, die auf Ihre individuelle Situation und Wünsche eingeht, um mit Ihnen den besten PKV-Tarif für Sie zu finden.

-

Wir klären mit Ihnen Ihre Fragen zur privaten Krankenversicherung

-

Wir finden mit Ihnen den optimalen Tarif

-

Wir helfen Ihnen beim Wechsel in die PKV oder beim Tarifwechsel

-

Unsere Beratung ist unabhängig, kostenlos und unverbindlich

Welche Leistungen sollte eine gute private Krankenversicherung für Arbeitnehmer enthalten?

Eine optimale PKV beinhaltet sechs Bausteine:

-

Ambulant

-

Stationär

-

Zahn

-

Krankentagegeld

-

Beitragsentlastungskomponente

-

Pflege

1. Ambulant

Selbstbeteiligung (SB): Der Arbeitgeber beteiligt sich fast nie an der SB, dafür aber bis zu [maxArbeitgeberanteilKVEuro] Euro (Stand: 2021) am Tarifbeitrag. Für Arbeitnehmer empfiehlt es sich daher, beim Wechsel in eine private Krankenversicherung keine oder nur eine geringe SB zu vereinbaren (der höhere Beitrag baut auch höhere Alterungsrückstellungen auf und das Finanzamt bezahlt am Beitrag über das Bürgerentlastungsgesetz (BEG) mit).

2. Stationär

Wahlleistungen (Volksmund: „Chefarzt“) und 2-Bett-Zimmer sollten für die optimale PKV mindestens vereinbart werden.

3. Zahn

Je nach persönlicher Ausgangssituation (finanzielle Mittel) sollte eine entsprechende Erstattungsleistung gewählt werden. 50 % oder mehr für Zahnbehandlung und Zahnersatz sollten es mindestens sein.

4. Krankentagegeld

Eine Absicherung des Verdienstausfalls durch eine Krankentagegeldversicherung ist aus wirtschaftlich existentiellen Gründen ein Muss. Der gewählte Tarif des Krankenversicherers sollte regelmäßig eine Erhöhung des Krankentagegeldes ohne Gesundheitsprüfung zulassen, mindestens jedoch in den ersten zwei Monaten nach Gehaltserhöhung.

5. Beitragsentlastung im Ruhestand

Im Ruhestand entfallen der Arbeitgeberzuschuss, der gesetzliche Beitragszuschlag von 10 % und der Beitrag für das Krankentagegeld. Es ist empfehlenswert, den Wegfall des Arbeitgeberzuschusses durch eine Beitragsentlastungskomponente (BEIA) zu versichern. Wenn Arbeitnehmer in einer privaten Krankenversicherung sind, ist diese höchst interessant. Denn die BEIA ist während der Erwerbsphase arbeitgeberzuschuss- und BEG-fähig.

6. Pflege

Allein durch die gesetzlich vorgeschriebene Pflegepflichtversicherung sind zukünftige Pflegekosten schon heute kaum mehr zu decken.

Welche Voraussetzungen gibt es für den Wechsel in die private Krankenversicherung für Angestellte?

Grundsätzlich sind Angestellte Mitglieder bei einer gesetzlichen Krankenversicherung. Jedoch ist es für Angestellte möglich, in die private Krankenversicherung zu wechseln. Die Versicherungspflichtgrenze ( auch Jahresarbeitsentgeltgrenze genannt) ist maßgeblich dafür, ob ein Wechsel vorgenommen werden kann.

Überschreitet ein Angestellter die Jahresarbeitsentgeltgrenze, wird er von seiner Krankenkasse darüber informiert, dass er nicht mehr versicherungspflichtig ist. Er ist versicherungsfrei und kann somit einen Wechsel in die private Krankenversicherung durchführen. Die Frist dafür beträgt zwei Wochen. Die Versicherungspflichtgrenze beläuft sich für das Jahr 2023 auf ein jährliches Brutto-Arbeitsentgelt in Höhe von 66.600 Euro. Dies entspricht 5.550 Euro pro Monat. Zum Brutto-Arbeitsentgelt zählen ebenfalls vermögenswirksame Leistungen, Sachbezüge, Urlaubs- und Weihnachtsgeld.

Während vor einigen Jahren Angestellte mindestens drei Jahre die Versicherungspflichtgrenze überschreiten mussten, um in die PKV wechseln zu dürfen, genügen mittlerweile 12 Monate. Die Feststellung der so genannten Versicherungsfreiheit nimmt der Arbeitgeber vor und meldet dies der zuständigen gesetzlichen Krankenkasse. Gleichzeitig werden auch Sie als Arbeitnehmer darüber informiert.

Die Jahresentgeltgrenze (JAEG) muss von der Beitragsbemessungsgrenze (BBG) unterschieden werden. Die Beitragsbemessungsgrenze entscheidet darüber, wie hoch die Beiträge zur gesetzlichen Kranken- und Pflegeversicherung sind.

Die Jahresentgeltgrenze gilt nicht für Studenten, Beamte, Freiberufler und Selbständige. Diese Berufs- und Personengruppen können sich unabhängig vom Einkommen privat versichern.

Mehr über Voraussetzungen in der PKV

Lohnt sich eine private Krankenversicherung für Arbeitnehmer?

Die Gründe, weshalb Angestellte in die private Krankenversicherung wechseln, sind sehr vielseitig.

Vorteile einer privaten Krankenversicherung

-

Stabilität der Beiträge

-

Beitragsgerechtigkeit, da nicht das Einkommen maßgeblich ist für die Höhe des Beitrags entscheidend ist, sondern das Alter, der Gesundheitszustand und der gewählte Tarif

-

Niedrige Beiträge im jungen Alter ohne Vorerkrankungen

Umfassendes Leistungsangebot

Einer der Hauptgründe und somit auch ein großer Vorteil liegt darin, dass eine private Krankenversicherung ein wesentlich umfassenderes Leistungsangebot hat im Gegensatz zu einer gesetzlichen Krankenversicherung.

Die private Krankenversicherung verfügt über vertraglich garantierte Leistungen. Diese werden im Vorfeld bei Abschluss des Versicherungsvertrages festgelegt. Individuelle Faktoren, wie das Alter sowie der persönliche Gesundheitszustand bei Beginn des Vertrags und die Leistungen, die von der Krankenversicherung abgedeckt werden sollen, sind ausschlaggebend für die Höhe des monatlichen Beitrags.

Je mehr Leistungen ein Angestellter von der privaten Krankenversicherung abgedeckt haben möchte, desto höher fallen die Beiträge aus. Bei der GKV hingegen ist das Einkommen ausschlaggebend für die Höhe der Beiträge.

Bei näherer Betrachtung der demographischen Entwicklung der Bevölkerung fällt auf, dass die Gesellschaft immer älter wird. Ende 2019 lag das Durchschnittsalter der deutschen Bevölkerung bei 44,5 Jahren. Damit die gesetzliche Krankenversicherung weiterhin finanzierbar bleibt, werden vermehrt Leistungen aus dem Leistungskatalog gestrichen. Bei einer privaten Krankenversicherung ist dies nicht der Fall. Hier garantiert der Vertrag dem Versicherten, dass er für die komplette Vertragsdauer die Leistungen erhält, für die er bezahlt.

Für 2023 gilt: Angestellte, deren Einkommen oberhalb der Beitragsbemessungsgrenze liegt, wird ein monatlicher Krankenkassenbeitrag in Höhe von 807,98 Euro fällig. Der Beitrag zur gesetzlichen Pflegeversicherung beträgt 4,0 Prozent für Kinderlose. Versicherte mit Kindern zahlen 2,4-3,4 % je nach Anzahl der Kinder. Rund 19,6 Prozent des Gehalts sind bei einem Angestellten ohne Kinder, der in der gesetzlichen Krankenversicherung versichert ist, monatlich fällig für die Zahlung des Krankenkassenbeitrags.

Mit welchen Leistungen kann man als Angestellter in der PKV rechnen?

In der gesetzlichen Krankenversicherung findet das Solidaritätsprinzip Anwendung und in der privaten Krankenversicherung das Äquivalenzprinzip.

Beim Äquivalenzprinzip werden die Kosten so kalkuliert, dass die versicherten Leistungen eines Einzelnen mit dem gezahlten Beitrag abgedeckt werden können.

Beim Solidarprinzip zählen hingegen nicht die Leistungen, sondern die wirtschaftliche Tragfähigkeit der Versicherungsnehmer. Die Beiträge richten sich nach dem erzielten Einkommen.

Diese Systemunterschiede sind ausschlaggebend dafür, dass das Leistungsniveau einer gesetzlichen Krankenversicherung tendenziell niedriger ist als bei einer privaten Krankenversicherung.

Was sind Leistungsunterschiede zwischen PKV und GKV?

| Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|

| GKV-Mitgliedschaft für jeden zugänglich | Abschluss ist an Voraussetzungen gebunden |

| kassenärztliche Behandlung (medizinische Regelversorgung) | Privatarztbehandlung |

| festgelegte Leistungen | wählbare Leistungen |

| häufig lange Wartezeiten auf Termine | meistens schnelle Terminvergabe beim Arzt |

| Facharztbesuche nur mit Hausarztüberweisung | Facharztbesuche ohne Überweisung möglich (Ausnahme: Primärarztprinzip) |

| GKV-Beiträge sind abhängig vom Einkommen | Beiträge sind unabhängig vom Einkommen |

| keine Wartezeit bei Leistungen | teilweise Wartezeit bei bestimmten Leistungen |

| kostenlose Familienversicherung (Eheleute und Kinder bis zu einem Alter von 25 Jahren) | keine kostenlose Familienversicherung |

| Mehrbettzimmer bei Krankenhausaufenthalt | Einbettzimmer im Krankenhaus möglich |

| keine Gesundheitsprüfung | mit Gesundheitsprüfung |

| GKV-Leistungsbausteine sind nicht garantiert (Leistungskürzungen möglich) | Leistungsbausteine sind garantiert (keine Leistungskürzungen möglich) |

| Direktabrechnung mit dem Versicherer per Gesundheitskarte der GKV | häufige Vorleistung bei der Abrechnung ambulanter Behandlungen |

| eingeschränkter Versicherungsschutz in der EU | Krankenversicherungsschutz in Europa |

| Notfallversicherungsschutz in Ländern, mit denen ein Sozialversicherungsabkommen besteht | weltweiter PKV-Schutz (in der Regel bis zu einem Monat) |

Arztwahl

Mitglieder einer privaten Krankenversicherung haben grundsätzlich freie Arztwahl. Die Kosten für alle anfallenden Heilbehandlungen werden von der Krankenversicherung übernommen. Dazu zählen u.a. auch Kontroll- und Vorsorgeuntersuchungen.

Eine gesetzliche Krankenversicherung hingegen übernimmt lediglich die Kosten für Heilbehandlungen, die medizinisch notwendig und ambulant sind. Auch hier sind normale Kontroll- und Vorsorgeuntersuchungen inkludiert. Solange der Arzt über eine Kassenzulassung verfügt, hat der Patient auch hier die freie Arztwahl.

Krankenhaus

Die private Krankenversicherung übernimmt die Kosten für eine medizinisch notwendige Krankenhaus-Behandlung. Das Krankenhaus ist außerdem frei wählbar. Spezialkliniken sowie Kliniken ohne Kassenzulassung sind ebenfalls in der Kostenübernahme inkludiert.

Für eine Chefarztbehandlung oder Unterbringung im Ein- oder Zweibettzimmer werden die Kosten übernommen.

Ist bei einer gesetzlichen Krankenversicherung ein Krankenhausaufenthalt notwendig, übernimmt sie die Kosten. Allerdings wird ein Eigenanteil in Höhe von 10 Euro pro Aufenthaltstag in der GKV fällig. Die maximale Obergrenze liegt bei 28 Tagen.

Des Weiteren besteht eine eingeschränkte Krankenhausauswahl in der Gesetzlichen Krankenkasse, dahingehend dass die Klinik über eine Kassenzulassung verfügen muss. Eine Unterbringung im Ein- oder Zweibett-Zimmer sowie eine Chefarztbehandlung sind nicht zwingend vorgeschrieben.

Medikamente und Arzneimittel

Hinsichtlich verordneter Medikamente unterscheidet sich die private Krankenversicherung ebenfalls von der gesetzlichen Krankenversicherung. Die private Krankenversicherung erstattet Medikamente, die in der Apotheke bezogen und vom Arzt verordnet worden sind. Der gewählte Tarif entscheidet darüber, ob eine Selbstbeteiligung zu leisten ist. In den meisten Fällen erfolgt eine Erstattung zu 100 Prozent.

Die private Krankenversicherung verfügt über einen größeren Katalog von erstattungsfähigen Medikamenten als eine gesetzliche Krankenversicherung. Der Hilfsmittelkatalog legt fest, welche Kosten von der privaten Krankenversicherung für Hilfsmittel übernommen werden. Auch hier ist der Tarif ausschlaggebend dafür. Unter ärztlich verordneten Heilmitteln sind Podologie, Physiotherapie, Massagen, Logopädie etc. zu verstehen. Je nach Tarif kann eine Selbstbeteiligung erforderlich sein.

Eine gesetzliche Krankenversicherung übernimmt die Kosten für ärztlich verordnete Medikamente nahezu komplett. Lediglich ein Eigenanteil von 10 Prozent ist nicht übernahmefähig. Medikamente, die frei verkäuflich sind, werden hingegen nicht von der Krankenkasse übernommen. Das Hilfsmittelverzeichnis gibt Aufschluss darüber, welche Kosten für verordnete Hilfsmittel die gesetzliche Krankenversicherung übernimmt.

Die private Krankenversicherung erstattet häufig selbst höherwertige Hilfsmittel als die gesetzliche Krankenversicherung.

Brille und Sehhilfen

Brillenträger können von einer privaten Krankenversicherung profitieren. Häufig erstattet diese die Kosten komplett. Ärztlich verordnete Heilmittel können ebenfalls nach dem jeweiligen Tarif erstattet werden.

Brillen bzw. Brillengläser sind nicht im Hilfsmittelverzeichnis enthalten. Sofern die gesetzliche Krankenversicherung die Kosten für Hilfsmittel übernimmt, werden sie lediglich in einfacher Ausführung übernommen. Das Heilmittelverzeichnis bildet die Grundlage dafür, welche medizinisch notwendigen Heilmittel die gesetzliche Krankenversicherung übernimmt. Hier fällt eine Selbstbeteiligung in Höhe von 10 Prozent an.

Heilpraktiker und Alternativ-Medizin

Während bei einer privaten Krankenversicherung Heilpraktiker-Leistungen sowie andere Behandlungen, die sich „außerhalb der Schulmedizin“ befinden, übernommen werden, werden sie von einer gesetzlichen Krankenversicherung generell nicht erstattet.

Auf freiwilliger Basis werden von manchen gesetzlichen Krankenkassen bestimmte Osteopathie- oder Homöopathie-Leistungen übernommen.

Zahnbehandlungen

Eine private Krankenversicherung zeigt sich bei Zahnersatz je nach Tarif sehr großzügig. Sie übernimmt in dem Fall die Kosten für medizinisch notwendige Zahnbehandlungen, Zahnreinigung sowie Zahnprophylaxe. Die Zahnärzte sind frei wählbar.

Die Kosten werden zwischen 70 und 100 Prozent, je nach Tarif, erstattet. Bei Zahnersatz zeigt sich die private Krankenversicherung ebenfalls leistungsstark. Hochwertiger Zahnersatz wird teilweise zu 100 Prozent, aber in der Regel zwischen 40 und 80 Prozent übernommen.

Eine gesetzliche Krankenversicherung übernimmt hingegen nur „normale“ Zahnbehandlungen, die bei kassenärztlichen Zahnärzten durchgeführt werden. Die Kosten für die Zahn-Prophylaxe werden ebenfalls übernommen. Unter Zahn-Prophylaxe sind eine Zahnstein-Entfernung im Jahr sowie zwei Kontrolluntersuchungen zu verstehen.

Hinsichtlich Zahnersatz schneidet die gesetzliche Krankenversicherung wesentlich schlechter ab. Hier gewährt sie lediglich Festzuschüsse. Bei hochwertigem Zahnersatz, wie Implantate oder Inlays deckt dieser Zuschuss nur einen geringen Anteil der Kosten ab.

Alles über die Leistungen in der Privaten Krankenversicherung

Gibt es Argumente gegen die private Krankenversicherung?

Zur Aufnahme in eine private Krankenversicherung ist eine Gesundheitsprüfung mit Gesundheitsfragen notwendig. Bei dieser Prüfung wird festgestellt, ob der Versicherte bestimmte Vorerkrankungen hat. Diese können zu einem höheren Beitrag führen. Für Gutverdienende liegt der Beitrag aber trotz Risikozuschlag oftmals unterhalb des Höchstbeitrags der GKV. Beim Eintritt in die private Krankenversicherung sollte der Anbieter mit Bedacht gewählt werden. Ein PKV-Wechsel ist zwar möglich, jedoch geht in der Regel mit diesem eine erneute Gesundheitsprüfung einher.

Des Weiteren gibt es bei einer privaten Krankenversicherung keine Familienversicherung. Das bedeutet, dass für jedes Familienmitglied ein eigener Beitrag fällig wird. Allerdings lohnt sich die private Krankenversicherung für Angestellte finanziell auch mit zwei Kindern noch gegenüber der GKV und Ihre ganze Familie erhält umfassendere Leistungen.

Bei längeren Krankheiten über sechs Wochen tritt bei einer privaten Krankenversicherung keine Beitragsfreiheit ein. Allerdings können sich Privatversicherte mit dem Krankentagegeld der privaten Krankenversicherung bei längerer Krankheit absichern.

Nachteile einer privaten Krankenversicherung

- keine Beitragsfreiheit bei längerer Krankheit über sechs Wochen

- Wechsel des Anbieters ist nur mit erneuter Gesundheitsprüfung möglich

Wie hoch sind die Kosten der PKV für Angestellte?

Das Berechnungsmodell für die Kosten der privaten Krankenversicherung unterscheidet sich deutlich von dem der gesetzlichen Krankenversicherung. Über die Kosten einer privaten Krankenversicherung kann keine pauschale Aussage getroffen werden. Allerdings sind bei einem jungen Angestellten ohne Vorerkrankungen mit monatlichen Kosten in Höhe von rund 200 Euro zu rechnen.

Junge und gesunde Menschen erhalten einen günstigeren Tarif als ein älterer und kranker Mensch. Die Kosten für die private Krankenversicherung richten sich einerseits nach dem Alter und den Vorerkrankungen des Versicherten. Andererseits ist der Tarif für die Höhe der Beiträge relevant.

Wird ein Tarif gewählt, bei dem weniger Leistungen inkludiert sind, ist der monatliche Beitrag entsprechend niedriger. Die Höhe des Einkommens ist für den Beitrag zur privaten Krankenversicherung nicht entscheidend im Gegensatz zur gesetzlichen Krankenversicherung.

Für die private Krankenversicherung eines Angestellten trägt der Arbeitgeber, wie bei der gesetzlichen Krankenversicherung, einen Teil der Kosten. Er zahlt als Arbeitgeberzuschuss maximal den Höchstbeitrag, den er übernehmen würde, wenn der Angestellte in der gesetzlichen Krankenversicherung versichert wäre. Der Höchstbeitrag richtet sich nach der Beitragsbemessungsgrenze sowie dem Arbeitgeberanteil in der gesetzlichen Krankenkasse. Der Arbeitgeber übernimmt nie über die Hälfte der tatsächlich gezahlten Krankenversicherungsbeiträge.

Das folgende Rechenbeispiel soll dies veranschaulichen:

- Das monatliche Bruttoeinkommen eines Angestellten beträgt 5.500 Euro

- Der Beitrag für seine private Krankenversicherung beläuft sich auf 800 Euro im Monat.

Während bei der gesetzlichen Krankenversicherung der Arbeitgeber die Hälfte des Krankenversicherungsbeitrags zahlt, ist dies in diesem Beispiel anders. Der Zuschuss des Arbeitgebers betrüge bei einem Zuschuss in Höhe von 50 Prozent 400 Euro.

Da der Höchstarbeitgeberzuschuss zur PKV bei 385 Euro liegt, wird vom Arbeitgeber lediglich der Höchstbetrag erstattet. Der Angestellte muss die übrigen Kosten von 415 Euro selbst tragen.

Ein Wechsel von der privaten Krankenversicherung in die gesetzliche Krankenversicherung ist unvermeidbar, wenn Angestellte wieder versicherungspflichtig werden. Dies ist gegeben, sobald das Einkommen die Jahreseinkommensgrenze unterschreitet. Im Jahr 2023 liegt sie bei 66.600Euro.

Zusammenfassung:

Wie hoch sind Arbeitgeberzuschuss und Arbeitnehmeranteil?

Arbeitgeber beteiligen sich mit bis zu 50 Prozent an den Beiträgen der privaten Krankenversicherung.

Maximaler Arbeitgeberanteil 2022 für Arbeitnehmer

- zur privaten Krankenversicherung: 384,58 Euro/Monat

- zur Pflegepflichtversicherung: 73,77 Euro/Monat / 49,58 Euro/Monat in Sachsen

Bis zu diesen Höchstsätzen sind die Beiträge für privat krankenversicherte Arbeitnehmer einschließlich Ehepartner und Kinder zuschussfähig. Dabei müssen gesetzliche Voraussetzungen eingehalten werden. Zum Beispiel darf das Einkommen des Ehepartners nicht mehr als 470 Euro pro Monat betragen bzw. einen Minijob mit monatlich 450 Euro nicht überschreiten.

Folgende Beiträge sind für Sie als Arbeitnehmer zuschussfähig:

- private Krankenversicherung (PKV)

- Krankentagegeld (KTG)

- Krankenhaustagegeld (KHT)

- private Pflegepflichtversicherung (PVN)

- Beitragsentlasungstarife der PKV (BEIA)

Am Höchstsatz der gesetzlichen Krankenversicherung orientieren

Expertentipp zu PKV-Kosten: Orientieren Sie sich bei der Wahl des PKV-Beitrags am GKV-Höchstbeitrag. Davon profitieren Sie langfristig am meisten. Denn: Wer in der gesetzlichen Krankenkasse freiwillig versichert ist, zahlt den Höchstbeitrag. Für Kinderlose sind das inkl. Pflegeversicherung ca. 934 € Euro pro Monat, wovon Sie als Abgestellte selbst 475 € zahlen.

Für den gleichen Betrag bekommen Sie als Arbeitnehmer in der privaten Krankenversicherung mehr und vor allem garantierte Leistungen. Mehr noch: Sie sind flexibler, da Sie mehr Wechseloptionen haben als in der GKV. Bei zu geringen Tarif-Beiträgen sind Sie in der Regel unterversichert, was Sie irgendwann teuer zu stehen kommen kann.

Was kostet mich als Arbeitnehmer eine PKV?

Nutzen Sie unseren anonymen Vergleichsrechner und erfahren Sie jetzt, wie viel Geld Sie gegenüber einer GKV sparen.

Können Arbeitnehmer die PKV-Beiträge steuerlich absetzen?

Die Kosten für die private Krankenversicherung kann steuerlich in der Anlage Vorsorgeaufwand geltend gemacht werden. Allerdings werden lediglich Beiträge für bestimmte Leistungen berücksichtigt. Die Basiskrankenversicherung dient hierbei als Orientierungswert. Sie entspricht den Leistungen der gesetzlichen Krankenversicherung.

Beiträge zur Pflegepflichtversicherung und -zusatzversicherung können vollständig steuermindernd geltend gemacht werden.

Steuerfreies Krankentagegeld in der privaten Krankenversicherung

Das privat versicherte Krankentagegeld soll Ersatz für das ausfallende Nettoeinkommen bei Arbeitsunfähigkeit bzw. Krankheit sein. Seine Bedeutung als notwendige Absicherung gegen den Verdienstausfall wird in der Praxis leider oft unterschätzt.

Der Grund: Wenn Sie als Arbeitnehmer eine private Krankenversicherung abschließen, wird das Krankentagegeld zwar einmal richtig bemessen, dann aber oft über Jahre hinweg nicht mehr angepasst.

Das Ergebnis: Aufgrund des mittlerweile gestiegenen Gehalts kommt es im Krankheitsfall zu einer Unterversicherung. Das Einkommen sinkt und laufende Kosten sind schwer bzw. nicht mehr bezahlbar. Das „Abrutschen“ in die sozialen Sicherungssysteme bis hin zu Hartz IV geht schnell. Im Vergleich dazu ist der geringe Betrag für das Absichern des Einkommensverlustes durch Krankheit gut investiert.

Fehlt es am Krankentagegeld, kann eine langwierige Krankheit oder eine länger andauernde Unfallfolge das finanzielle Ein- und Auskommen gefährden. Sichern Sie sich deshalb vor Einkommensverlust ab.

Das Krankengeld der gesetzlichen Krankenversicherung (GKV) ist zwar auch steuerfrei, erhöht aber – im Gegensatz zur privaten Krankentagegeldversicherung – den Steuersatz auf andere Einkünfte (Progressionsvorbehalt).

Mehr dazu im Beitrag „Private Krankenversicherung und Steuererklärung“

Was sollte man zur Beitragsrückerstattung wissen?

Eine im Tarif enthaltene Beitragsrückerstattung (BRE) sollte kein alleiniges Auswahlkriterium für eine Tarifentscheidung sein. Wenn jedoch alle anderen Auswahlkriterien passen, ist eine BRE ein willkommenes Instrument, um damit kleinere, die Gesundheit erhaltende Maßnahmen selbst zu bezahlen. Denn wenn im Versicherungsjahr keine Krankheitskosten für den Versicherten anfallen, steht die Beitragsrückerstattung zur freien Verfügung.

Arbeitnehmern steht eine Beitragsrückerstattung zu 100 % zu, wenn sie einen BRE-fähigen Tarif abgeschlossen haben. Sie bezahlen den Tarifbeitrag in voller Höhe und bestimmen den Leistungsumfang ihrer PKV im Rahmen der gesetzlichen Vorschriften selbst. Nutzen Sie eine BRE genauso wie eine Beitragsersparnis gegenüber einer GKV, um fürs Alter vorzusorgen, und sparen Sie diese an.

FAQs zur PKV für Angestellte

Welches Gehalt braucht man für eine private Krankenversicherung?

Um als Angestellter einer privaten Krankenversicherung angehören zu dürfen, muss das jährliche Brutto-Arbeitsentgelt die Versicherungspflichtgrenze/Jahresarbeitsentgeltgrenze (JAEG) von 66.600 Euro pro Jahr überschreiten. Bis zu dieser Grenze müssen Arbeitnehmer gesetzlich krankenversichert bleiben und ihnen bleibt der Zugang zur privaten Krankenversicherung verwehrt.

Was zahlt der Arbeitgeber bei der privaten Krankenversicherung?

Wie bei einer gesetzlichen Krankenversicherung trägt der Arbeitgeber auch bei der privaten Krankenversicherung einen Teil der Kosten. Allerdings wird er in der Regel etwas weniger als die Hälfte der Kosten übernehmen, da er maximal den Höchstbeitrag zahlt. Dieser beläuft sich auf 480,05 Euro. Den übrigen Betrag muss der Angestellte selbst tragen.

Was kostet eine PKV als Angestellter?

Die Kosten für die private Krankenversicherung richten sich im Gegensatz zur gesetzlichen Krankenversicherung nicht nach der Höhe des Einkommens. Bei der privaten Krankensicherung sind das Alter des Versicherten, mögliche Vorerkrankungen sowie der Tarif entscheidend für die Kosten der privaten Krankenversicherung. Je weniger Leistungen von der Krankenversicherung übernommen werden, desto niedriger fällt der Beitrag aus. Bei einem jungen Angestellten ohne Vorerkrankungen, der sich für einen klassischen Tarif entschieden hat, liegen die Kosten für die private Krankenversicherung monatlich bei rund 200 Euro. Im Alter steigen diese Beiträge allerdings an.

Lohnt sich eine private Krankenversicherung als Arbeitnehmer?

Eine private Krankenversicherung kann sich für Arbeitnehmer lohnen. Allerdings sollten die Arbeitnehmer noch relativ jung und ohne Vorerkrankungen sein. Denn Vorerkrankungen und ein hohes Alter lassen die Beiträge in die Höhe schnellen. Ist der Arbeitnehmer kinderlos, fallen die Beiträge ebenfalls dementsprechend niedrig aus. Beim Eintritt in die private Krankenversicherung sollte bedacht werden, dass jedes Familienmitglied eine eigene Krankenversicherung benötigt. Eine Familienversicherung gibt es bei privaten Anbietern nicht.

Ist die Familie automatisch mitversichert?

Da es bei einer privaten Krankenversicherung keine Familienversicherung gibt, ist die Familie nicht automatisch mitversichert. Jedes Familienmitglied muss selbst versichert werden. Dies führt zu höheren Beiträgen als bei einer gesetzlichen Krankenversicherung.

Kann man als Angestellter von der PKV zurück in die GKV wechseln?

Grundsätzlich ist ein Wechsel von einer privaten Krankenversicherung in eine gesetzliche Krankenversicherung möglich. Hat der Angestellte allerdings ein gewisses Alter erreicht oder liegen Vorerkrankungen vor, kann der Wechsel problematisch sein. Denn eine gesetzliche Krankenversicherung ist nicht dazu verpflichtet, dem Angestellten den Wechsel zu gewähren. Es sei denn, sein Einkommen unterschreitet die Jahreseinkommensgrenze, die derzeit bei 66.600 Euro liegt.