Test 2023

Die beste PKV für Beamte im Vergleich

Wir haben alle Beihilfetarife der privaten Krankenversicherer in Deutschland untersucht und miteinander verglichen, um die beste PKV für Beamte und beihilfeberechtigte Angestellte im Öffentlichen Dienst zu ermitteln. Die Ergebnisse unseres Vergleiches zeigen die Testsieger in den Kategorien Topschutz, Komfortschutz und Grundschutz.

Testverfahren

Wie haben wir die Privaten Krankenversicherungen für Beamte getestet?

In unserem PKV-Vergleich für Beamte simulieren wir eine gesunde Person (Geburtsdatum 10.10.1996) mit einer Verbeamtung beim Bund und einem Beihilfeanspruch von 50%, welche in die Private Krankenversicherung eintreten möchte.

Testgrundlage

Für den PKV-Beihilfetest erfolgte die Tarifdatenerhebung, Analyse und Bewertung der Privaten Beihilferestkostenversicherung anhand unserer internen Datenbank mit insgesamt über 2.499.082 Tarifen der Privaten Krankenversicherung (PKV) in Deutschland.

Getestet wurde das für Neukunden geöffnete Tarifangebot der folgenden Versicherungsgesellschaften:

- Allianz

- Alte Oldenburger

- ARAG

- Barmenia

- BBKK

- Concordia

- Continentale

- DBV (Zweigniederlassung AXA)

- Debeka

- Deutscher Ring

- DKV

- Generali

- Gothaer

- Hallesche

- HanseMerkur

- HUK-Coburg

- Inter

- LKH

- LVM

- Münchener Verein

- Nürnberger

- ottonova

- Provinzial KV

- R+V

- SDK

- Signal-Iduna

- UKV

- uniVersa

- Versicherer im Raum der Kirchen

- Württembergische

Leistungsklassen

Getestet wurden erhältliche private Krankenversicherungen (PKV) für Neukunden mit Beihilfeanspruch in 3 Kategorien:

Topschutz

In der Kategorie Topschutz werden die Anforderungen an private Krankenversicherungstarife so hoch gesteckt, dass Versicherte im Falle einer Krankheit von erstklassiger ärztlicher Versorgung im ambulanten, stationären und zahnärztlichen Bereich profitieren und lediglich geringe Zuzahlungen leisten müssen.

Anforderungen:

- Selbstbeteiligung: 0 EUR

- Ambulante Arztwahl: freie Arztwahl

- Stationäre Arztbehandlung: Chefarzt/Koryphäe (>3,5facher Satz GOÄ)

- Stationäre Unterkunft: 1-Bett-Zimmer

- Kieferorthopädie: enthalten

Komfortschutz

Die Leistungsklasse Komfortschutz zeigt Tarife, die ein gutes Preis-Leistungsverhältnis vorweisen. In vielen Leistungen übersteigen diese Tarife das GKV-Niveau, sie bieten insgesamt ein mittleres Erstattungsniveau.

Anforderungen:

- Selbstbeteiligung: 0 EUR

- Ambulante Arztwahl: Hausarzt-/Primärarztprinzip erlaubt

- Stationäre Arztbehandlung: Chefarzt/Privatarzt (mind. 3,5facher Satz GOÄ)

- Stationäre Unterkunft: 2-Bett-Zimmer

Grundschutz

Die Leistungsklasse Grundschutz listet Tarife, die eher preisgünstig sind, weil sie weniger Leistung enthalten. Diese Tarife sind für Versicherte geeignet, die eine Bereitschaft zu höheren finanziellen Eigenbeteiligungen im Krankheitsfall haben.

Anforderungen:

- Selbstbeteiligung: max. 5.000 EUR

- Ambulante Arztwahl: Hausarzt-/Primärarztprinzip erlaubt

- Stationäre Arztbehandlung: Privatarzt/Belegarzt (mind. 3,5facher Satz GOÄ)

- Stationäre Unterkunft: Mehrbettzimmer

Rating

Testurteil

| Rating | Testurteil |

| A++ | Herausragend |

| A+ | Sehr Gut |

| A | Gut |

| B++ | Voll Befriedigend |

| B+ | Befriedigend |

| B | Noch Befriedigend |

| C++ | Ausreichend |

| C+ | Schwach |

| C | Sehr Schwach |

Leistungspunkte

Im PKV-Test für Beamte wird ein Punktesystem als Bewertungsmaßstab verwendet. Zu jeder Leistungsfrage (siehe Bewertungsrichtlinien) wird eine tarifliche Leistungsaussage ermittelt, die im Anschluss mit einem Punktwert zwischen 0 und 100 Punkten bewertet wird, wobei 100 Punkte die höchste Tarifleistung wiedergibt. Die so erreichte Gesamtpunktzahl drückt in der Gesamtbewertung aus, wie stark der jeweilige Tarif laut Versicherungsbedingungen (TB/AVB) im Krankheitsfall haftet und bis zu welcher Höhe er dadurch anfallende Kosten für eine versicherte Person übernimmt bzw. deckt. Was bei den entsprechenden Tarifen/Tarifkombinationen durch ein Gütesiegel mit Testurteil belohnt wird.

Aufgrund der hohen Tarifangebotsmenge wird im Test der Privaten Krankenversicherung für Beamte jeweils nur der beste Tarif einer Gesellschaft pro Kategorie dargestellt.

Bewertungsrichtlinien

Anhand von mehr als 300 Leistungsfragen werden einheitliche Qualitätsmaßstäbe definiert, um das verbindliche Leistungspotential eines KV-Tarifs fair und objektiv einzuordnen.

Je nach Wahrscheinlichkeit des Eintritts des Leistungsfalls und Höhe des zu erwartenden Kostenrisikos werden die in das Rating einbezogene Leistungsfragen (Kriterien) gewichtet. Je höher die Wahrscheinlichkeit für den Eintritt des Leistungsfalls und je höher das Kostenrisiko für den Versicherten, umso höher die Gewichtung.

Das Erfüllen der Mindestleistungen für die jeweilige Leistungsklasse ist Voraussetzung

dafür, dass ein Tarif überhaupt in unserem Rating gelistet wird. Für die Aussage über die Produktqualität ist dann entscheidend, wie hoch das Leistungsniveau in den jeweiligen einzelnen Kriterien insgesamt ist.

Im Sinne einer einheitlichen und nutzerfreundlichen Darstellung bilden die Ratingtabellen die wichtigsten Leistungsfragen ab:

- Preisverzeichnisse enthalten: Enthält der Tarif ein Preisverzeichnis, welches Leistungen auf erstattungsfähige Höchstbeträge festsetzt?

- Freie Arztwahl: Gilt ein tarifliches Hausarzt-/Primärarztprinzip und welche Folgen hat eine Verletzung dieser?

- GOÄ – Ärzte ambulant: Werden die ärztlichen Leistungenbis zu den Höchstsätzen der Gebührenordnung für Ärzte (GOÄ) erstattet?

- GOÄ – Ärzte ambulant darüber: Werden die ärztlichen Leistungen auch über die Höchstsätze der Gebührenordnung für Ärzte (GOÄ) hinaus erstattet, und wenn ja, in welchem Umfang?

- Vorsorgeuntersuchungen: Welche Vorsorgeuntersuchungen werden erstattet?

- Arznei/Verbandmittel: In welchem Umfang werden verordnete Arznei- und Verbandmittel erstattet?

- Brillen/Sehhilfen: Was wird bei Bezug von Sehhilfen (Brillen, Kontaktlinsen) pro Kalenderjahr erstattet?

- LASIK: In welchem Umfang werden Behandlungen zur Behebung der Fehlsichtigkeit (z.B. LASIK) erstattet?

- Heilpraktiker: In welchem Umfang werden Heilpraktiker-Behandlungen erstattet?

- Heilmittel: Welche verordneten Heilmittel werden in welchem Umfang erstattet?

- Ohne Heilmittelverzeichnis: Verzichtet der Tarif auf ein Preisverzeichnis für Heilmittel, welches Leistungen auf erstattungsfähige Höchstbeträge festsetzt?

- Hilfsmittel: Werden Anschaffungskosten für Hilfsmittel erstattet, wenn diese ärztlich verordnet wurden, und wenn ja, in welchem Umfang?

- Hilfsmittel- technische: Werden Anschaffungskosten für technische Hilfsmittel erstattet, wenn diese ärztlich verordnet wurden, und wenn ja, in welchem Umfang?

- Psychotherapie: Was wird bei ambulanter psychotherapeutischer Behandlung erstattet?

- Transportkosten ambulant: In welchem Umfang werden Fahrt- und Transportkosten zu und von einer ambulanten Behandlung erstattet?

- Stationäre Unterbringung: Ein-/Zweibett-/Mehrbett-Zimmer mit Privatarzt- oder Belegarztbehandlung?

- GOÄ – Ärzte stationär: Werden die ärztlichen Leistungen im Krankenhaus bis zu den Höchstsätzen der Gebührenordnung für Ärzte (GOÄ) erstattet?

- GOÄ – Ärzte stationär darüber: In welchem Umfang werden ärztliche Leistungen im Krankenhaus auch über die Höchstsätze der GOÄ hinaus erstattet?

- Transport-/Fahrtkosten: In welchem Umfang erstattet der Tarif Fahrten und Transporte zum und vom Krankenhaus?

- GOZ – Zahnärzte: Werden die zahnärztlichen Leistungen bis zum Höchstsatz der Gebührenordnung für Zahnärzte (GOZ) erstattet?

- GOZ – Zahnärzte darüber: Werden zahnärztliche Leistungen auch über den Höchstsatz der GOZ hinaus erstattet, und wenn ja, in welchem Umfang?

- Zahnbehandlung in %: In welchem Umfang werden Zahnbehandlungen erstattet?

- Zahnersatz in %: In welchem Umfang wird Zahnersatz erstattet?

- Kieferorthopädie in %: In welchem Umfang wird Kieferorthopädie erstattet?

- Prophylaxe: In welchem Umfang werden prophylaktische zahnärztliche Leistungen erstattet?

- Inlays: In welchem Umfang werden Inlays erstattet?

- Implantate: In welchem werden Zahnimplantate erstattet?

- Summenbegrenzung Zahn: Welche Summenbegrenzung besteht für Zahnbehandlung, Zahnersatz und/oder Kieferorthopädie?

- Entfällt Summenbegrenzung bei Unfall: Entfällt die tarifliche Summenbegrenzung (jährliche Höchsterstattung) bei Unfall?

- Ohne Material- u. Laborkostenverzeichnis: Verzichtet der Tarif auf ein zahntechnisches Preisverzeichnis, welches Leistungen auf erstattungsfähige Höchstbeträge festsetzt?

Das finale Gesamtrating berücksichtigt darüber hinaus noch weitere Leistungsfragen als die hier dargestellten. Sie können das ausführliche Gesamtrating per E-Mail an „rating@kv-fux.de“ anfordern.

eSB (erwarteter Selbstbehalt)

Häufig integrieren Versicherungsgesellschaften einen Selbstbehalt (SB) in ihre PKV-Tarife. Neben dem absoluten Selbstbehalt, dem prozentualen Selbstbehalt und einer Selbstbeteiligung pro Leistung gibt es dabei auch Kombinationsformen und Selbstbeteiligungen, die nur für einen bestimmten Leistungsbereich jeweils bis zu einer, meist unterschiedlichen, maximalen jährlichen Selbstbehaltssumme gelten. Dies erschwert eine direkte Vergleichbarkeit der Tarife.

Deshalb berechnet KV-FUX den sogenannten eSB (erwarteter Selbstbehalt), um eine einheitliche Aussage über tarifspezifisch unterschiedlich anfallende Selbstbeteiligungen in der Privaten Krankenversicherung zu treffen. Der eSB wird dabei in Euro pro Jahr angegeben und dient der besseren Vergleichbarkeit der unterschiedlichen Selbstbehalte (z.B. innerhalb einer Testsieger-Kategorie).

Der eSB wird auf Grundlage des tarifspezifisch maximal möglichen jährlichen Selbstbehalts und der tatsächlich mit SB belegten Tarifleistungsbereiche (also z.B. Ambulant + Stationär + Zahn), anhand des eingegebenen Geburtsdatums der versicherten Person mittels statistisch erfasster Krankheitskosten der entsprechenden Altersgruppe des BAFIN berechnet.

Der eSB sagt auf Basis des erreichten Lebensjahres aus, wie hoch (statistisch gesehen) die persönliche Selbstbeteiligung im jeweiligen PKV-Tarif ausfallen wird. Ein geringerer eSB innerhalb einer Kategorie ist somit als positiv zu bewerten und dient der besseren Einschätzung des Preis-Leistungs-Verhältnisses eines PKV-Tarifs.

Testergebnisse

Kategorie Topschutz

Leistungstipp

GK20P, GK30, G1B, G2B20P, G2B30, GEP

Günstigster Preis

BV20, BV30, AZN, AZSH, BVS, BVZ

Testsieger

Info: Um alle Platzierungen im PKV-Ranking für Beamte zu sehen, können sie die Tabellen seitwärts scrollen/schieben. Je nach Gerät oder Browser finden sie direkt unter der Tabelle die Schiebeleiste.

| Platz | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Gesellschaft | Barmenia | R+V | uniVersa | ALTE OLDEN-BURGER | Deutscher Ring | Debeka | UKV / BBKK | DBV (Zweig-nieder-lassung der AXA) | LVM | ottonova | CONCORDIA | GENERALI | Allianz | SIGNAL IDUNA | LKH |

| Gesamtrating | |||||||||||||||

| Gesamtpunktzahl | 98,84 | 97,71 | 97,15 | 92,83 | 92,67 | 91,55 | 91,43 | 91,16 | 91,07 | 90,67 | 88,73 | 88,14 | 87,82 | 86,01 | 74,22 |

| Testurteil | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Sehr Gut | Sehr Gut | Sehr Gut | Sehr Gut | Gut |

| Tarif/ Tarifkombination | GK20P, GK30, G1B, G2B20P, G2B30, GEP | BB20E, BB30, W120E, W130, EB1 | uni-A 20 R, uni-A 30, uni-ST 2/20R, uni-ST 2/30, uni-ZA 50, uni-BZ plus | A 30, AA20, K 330, K 530, K/S, KK 32, KK 52, Z 30, ZZ 20, BET Plus | BK 20X, BK 30, PIT50, BS 20X, BS 30, BE, BE+ | B 20K, B 30, WL 20K, WL 30, BC | BeihilfeCOMFORT BC 20k, BeihilfeCOMFORT BC 30, BeihilfeKlinikPlus BKlinik+ 20k, BeihilfeKlinikPlus BKlinik+ 30, BeihilfeErgänzungPlus BErgänzung+ | BS 50T-U, B3 50T-U, BW2 50T-U, BWE-U, BZ 50-U, BN1/1 50-U | AB 20E, AB 30, SB 2/20E, SB 2/30, ZB 20E, ZB 30, EB 1 | B22AZ30, B22AZK20, B21BC30, B21BCK20, B21S30, B21SK20, B21FC100 | BV20, BV30, AZN, AZSH, BVS, BVZ | SBE100, B30, BK20 | Beihilfe Ambulant 50 (BHA51), Beihilfe Krankenhaus 50 (BHK51), Beihilfe Zahn 50 (BHZ51), BE KH Einbettzimmer (BHE1K), BE Zahntechn./Service (BHEZR) | EXKLUSIV-B 20V, EXKLUSIV-B 30, EXKLUSIV-B-W 30, EXKLUSIV-B-W 20V, EXKLUSIV-B-E1 50 | A22, A30, S22, S30, SW101, Z50, ET50 |

| Kosten | |||||||||||||||

| Monatsbeitrag | 286,12 € | 301,61 € | 293,79 € | 259,31 € | 275,61 € | 267,52 € | 307,12 € | 318,58 € | 276,89 € | 249,77 € | 243,97 € | 254,10 € | 295,42 € | 252,59 € | 281,31 € |

| Selbstbeteiligung in EUR | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| eSB in EUR | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Preisverzeichnisse enthalten | Nein | Nein | Nein | Nein | Nein | Nein | Nein | Ja | Nein | Nein | Nein | Nein | Ja | Ja | Nein |

| Ambulant | |||||||||||||||

| Freie Arztwahl | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 |

| GOÄ - Ärzte ambulant | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOÄ - Ärzte ambulant darüber | 100 | 100 | 100 | 100 | 100 | 0 | 0 | 100 | 54 | 92 | 0 | 0 | 0 | 0 | 10 |

| Vorsorgeuntersuchung | 100 | 100 | 85 | 100 | 100 | 87 | 62 | 45 | 36 | 45 | 100 | 62 | 100 | 100 | 75 |

| Arznei/Verbandmittel | 85 | 80 | 85 | 80 | 80 | 88 | 85 | 80 | 85 | 85 | 80 | 80 | 80 | 87 | 80 |

| Brillen / Sehhilfen | 100 | 100 | 100 | 80 | 52 | 100 | 75 | 83 | 89 | 61 | 100 | 75 | 51 | 83 | 59 |

| LASIK | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 52 | 100 | 100 | 100 | 29 | 100 |

| Heilpraktiker | 100 | 100 | 100 | 100 | 100 | 100 | 95 | 100 | 100 | 42 | 100 | 95 | 100 | 100 | 95 |

| Heilmittel | 100 | 95 | 98 | 100 | 89 | 85 | 85 | 86 | 100 | 85 | 98 | 85 | 75 | 90 | 90 |

| Ohne Heilmittelverzeichnis | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Nein | Ja | Ja | Ja | Ja | Nein | Ja | Ja |

| Hilfsmittel | 100 | 97 | 94 | 92 | 76 | 94 | 100 | 88 | 90 | 94 | 78 | 85 | 95 | 76 | 78 |

| Hilfsmittel - technische | 100 | 100 | 100 | 100 | 88 | 100 | 100 | 90 | 95 | 94 | 80 | 88 | 100 | 84 | 86 |

| Psychotherapie | 100 | 100 | 100 | 65 | 72 | 100 | 100 | 92 | 100 | 100 | 100 | 100 | 75 | 77 | 100 |

| Transportkosten ambulant | 100 | 75 | 45 | 52 | 68 | 52 | 47 | 67 | 65 | 83 | 60 | 75 | 63 | 68 | 27 |

| Stationär | |||||||||||||||

| Stationäre Unterkunft | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt | Einbettzimmer mit Privatarzt |

| GOÄ - Ärzte stationär | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOÄ - Ärzte stationär darüber | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 80 | 83 | 88 | 100 | 100 | 100 | 95 | 10 |

| Transport-/ Fahrtkosten | 100 | 56 | 56 | 56 | 70 | 80 | 68 | 56 | 56 | 81 | 56 | 56 | 56 | 80 | 56 |

| Zahn | |||||||||||||||

| GOZ - Zahnärzte | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOZ - Zahnärzte darüber | 100 | 100 | 100 | 0 | 100 | 0 | 0 | 100 | 54 | 92 | 0 | 0 | 0 | 0 | 0 |

| Zahnbehandlung in % | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| Zahnersatz in % | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| Kieferorthopädie in % | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 0 | 50 |

| Prophylaxe | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 99 | 100 | 100 | 100 | 100 | 100 |

| Inlays | 100 | 100 | 100 | 100 | 89 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Implantate | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 52 | 100 | 100 |

| Summenbegrenzung Zahn | 100 | 100 | 61 | 74 | 100 | 100 | 100 | 100 | 90 | 100 | 88 | 69 | 100 | 100 | 100 |

| Entfällt Summenbegrenzung bei Unfall | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja |

| Ohne Material- u. Laborkostenverzeichnis | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Nein | Ja | Ja | Ja | Ja | Ja | Ja | Ja |

Datenerhebung für das PKV-Ranking mit Stand: 29.05.2023Geprüft wurden 30 Private Krankenversicherungen auf Beihilfetarife für Beamte und beihilfeberechtigte Angestellte im Öffentlichen Dienst. In der Leistungsklasse Topschutz für Beamte haben sich davon 16 Tarife davon qualifiziert. (Die Rankingtabelle zeigt nur 15 Plätze an, da die UKV und BBKK zusammengefasst wurden und die gleiche Platzierung belegen.) Die Tarifkombinationen aus unserem Topschutz-Vergleich sind ideal für alle Beamte, die bei stationärem Aufenthalt großen Wert auf ein 1-Bettzimmer, sowie Spezialisten- bzw. Koryphäen-Behandlung (beispielsweise bei schwierigen Krebs-Operationen) legen. Hierfür ist oftmals eine Erstattungsfähigkeit der ärztlichen Leistungen über die Höchstsätze der Gebührenordnung für Ärzte (GOÄ) hinaus erforderlich.

Beachten Sie dazu in unseren Testtabellen die GOÄ/GOZ-Erstattungsfähigkeit über die Höchstsätze hinaus, denn auch im Zahnbereich, bei schwierigen Kieferfehlstellungen und teuren Zahnersatzanfertigungen geben sich viele Zahnärzte mittlerweile nicht mehr mit dem Höchstsatz der Gebührenordnung für Zahnärzte (GOZ) zufrieden.

Der durchschnittliche Monatsbeitrag der im Topschutz gelisteten PKV-Tarife für Beamte beträgt 277,58 EUR. Das Leistungsspektrum der Tarife fällt ausgesprochen hoch aus. (Allein Platz 1 bis 3 erreichen jeweils mehr als 97 Leistungspunkte.) Von 15 Tarifen haben in unserem Test 10 Beihilfer-Rstkostentarife das Prädikat „Herausragend“ erreicht. Unter diesen 10 Top-Tarifen liegt der Preisunterschied zwischen dem teuersten und günstigsten Tarif bei 59,27 EUR.

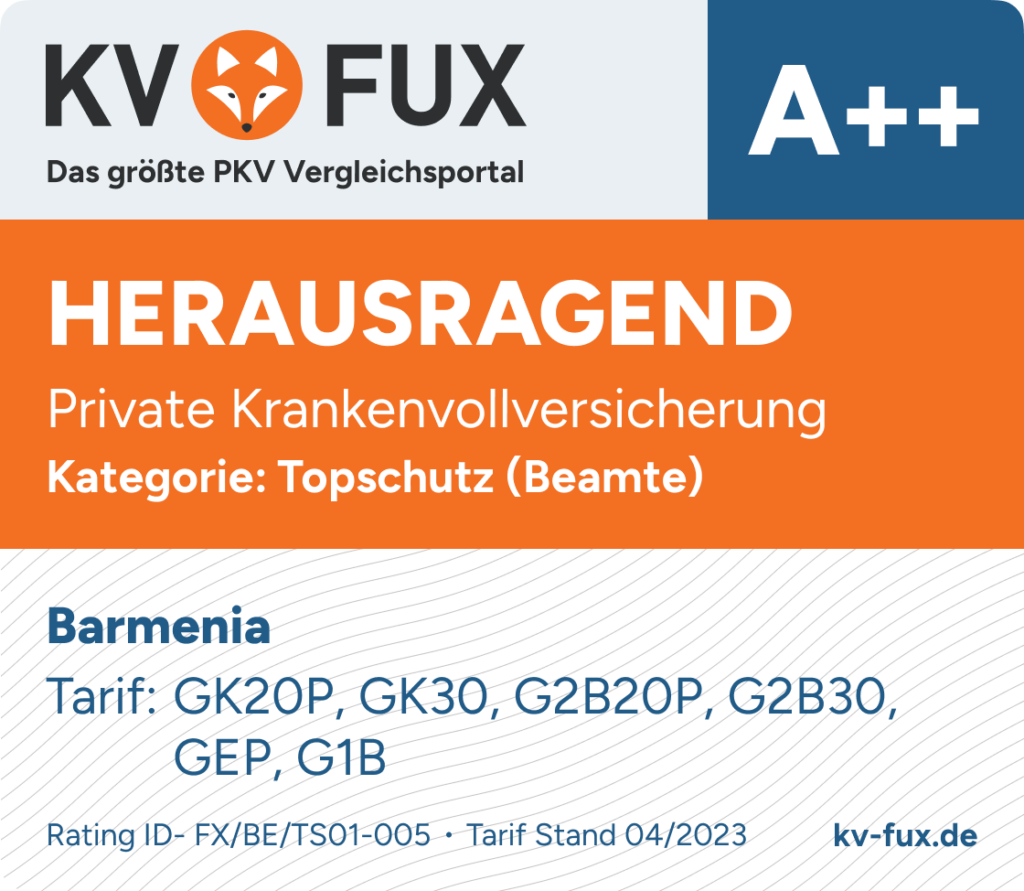

1. Platz

Bester Topschutz-Tarif für Beamte von der Barmenia

Mit 98,84 Punkte stellt die Barmenia mit ihrem Tarif GK20P, GK30, G1B, G2B20P, G2B30, GEP den stärksten PKV-Tarif für Beamte und sichert sich somit den Testsieg nach Leistungspunkten. Kaum ein anderer Tarif zeigt so wenig Schwächen und überzeugt in allen Teilbereichen (Ambulant, Stationär und Zahn) gleichermaßen.

Im ambulanten Bereich erzielt die Barmenia bei fast allen Leistungsfragen Topwerte und ist sogar der einzige Beihilfe-Restkostentarif, der die volle Punktzahl für „ambulante Transportkosten“ erreicht. Gleiches gilt auch für den stationären Bereich. Im Zahnbereich zeigt die Barmenia zusammen mit der R+V die Bestleistungen, behält aber auch hier minimal die Nase vorne, da sie für Material- und Laborkosten mehr leistet als die R+V.

Preislich liegt der Monatsbeitrag für die Barmenia-Restkostenversicherung mit 286,12 EUR etwas über dem Durchschnittswert, aber die starken Tarifleistungen rechtfertigen dies. Positiv für Beamte und Beihilfeberechtige ist außerdem die Tatsache, dass die Barmenia gänzlich auf Preisverzeichnisse verzichtet und somit keine Leistungen auf maximale Festbeträge begrenzt.

2. Platz

Einen sehr guten zweiten Platz mit 97,71 Punkten erreicht die R+V (BB20E, BB30, W120E, W130, EB1).

Trotz sehr starker Leistungen reicht es nicht für den Testsieg, da die Barmenia beispielsweise im ambulanten Bereich für Arznei- und Verbandmittel, Heilmittel, Hilfsmittel und für ambulante Transportkosten noch mehr Leistung für die versicherte Person bietet als die R+V. Im stationären Bereich leistet die R+V ebenfalls sehr gut, verliert aber Punkte in den Bereichen Transport und Fahrkosten, Anschlussheilbehandlung (Reha) und Entziehungsmaßnahmen. Im Bereich Zahn bietet die R+V zusammen mit der Barmenia das beste Leistungspaket.

Preislich liegt der R+V-Tarif bei 301,61 EUR und ist damit 24,05 EUR teurer als der Durchschnitt. Preisverzeichnisse gibt es auch bei dieser herausragenden Tarifkombination erfreulicherweise keine.

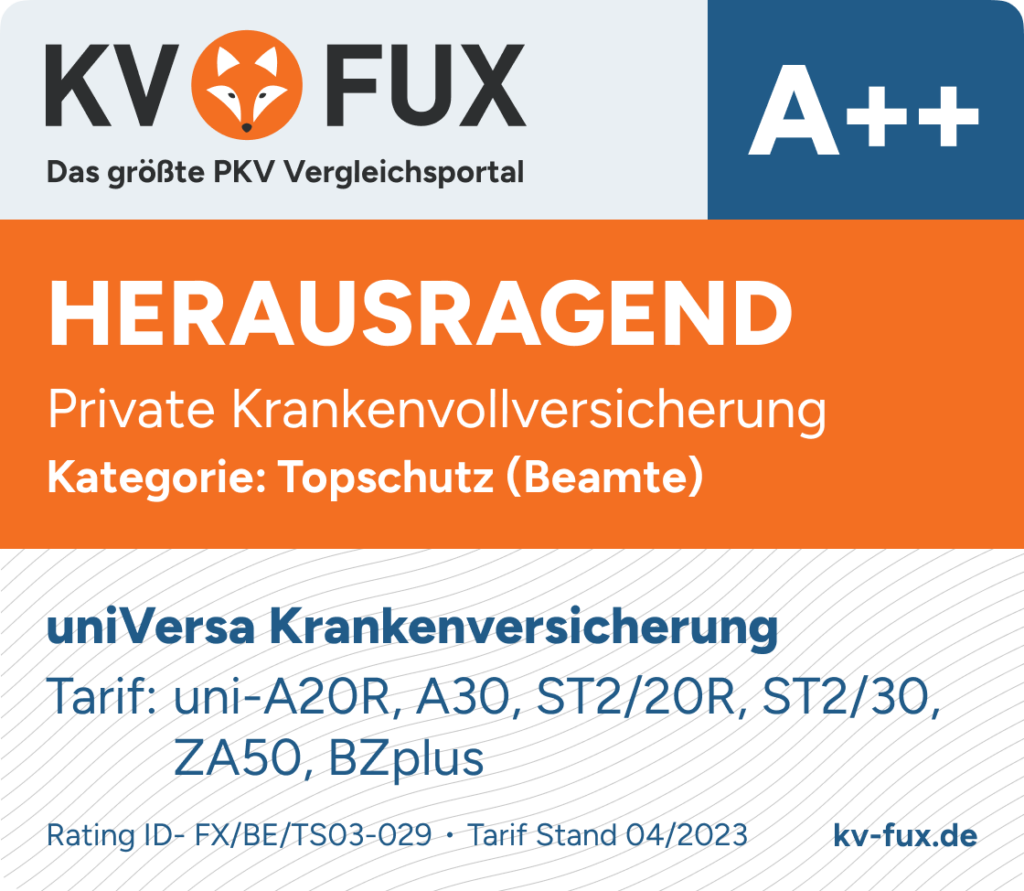

3. Platz

Den dritten Platz mit ebenfalls sehr starken 97,15 Punkten belegt die uniVersa (uni-A 20 R, uni-A 30, uni-ST 2/20R, uni-ST 2/30, uni-ZA 50, uni-BZ plus).

Ähnlich wie die Barmenia und R+V überzeugen auch die uniVersa-Leistungen im ambulanten Bereich, denn hier erreicht sie Spitzenwerte für Brillen/Sehhilfen, LASIK, Heilpraktiker und Psychotherapie. Auch für Vorsorgeuntersuchungen und Hilfsmittel leistet die uniVersa sehr gut und ist nur minimal schlechter bewertet worden als die Barmenia und R+V in diesem Bereich. Die meisten Leistungspunkte verliert sie hingegen bei den ambulanten Transportkosten. Im stationären Bereich ist die uniVersa ebenfalls sehr gut, allerdings liegen ihre Leistungen bei Entziehungsmaßnahmen deutlich unter denen von Barmenia und R+V. Im Bereich Zahn verliert die uniVersa wichtige Leistungspunkte aufgrund ihrer tariflichen Erstattungs-Summenbegrenzung in den ersten sieben Versicherungsjahren.

Preislich liegt die Tarifkombination bei 293,79 EUR pro Monat und ist damit sogar etwas günstiger als der Beihilfe-Restkostentarif der R+V (Platz 2). Auch die uniVersa verzichtet gänzlich auf Preisverzeichnisse.

Wir finden garantiert die beste PKV für Beamte!

Kategorie Komfortschutz

Leistungstipp

GK20P, GK30, G2B20P, G2B30, GEP

Günstigster Preis

KOMFORT-B+ 20V, KOMFORT-B+ 30, KOMFORT-B-W+ 20V, KOMFORT-B-W+ 30, KOMFORT-B-E1 50

Testsieger

| Platz | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Gesellschaft | Barmenia | R+V | uniVersa | Hallesche | ALTE OLDEN-BURGER | DBV (Zweig-nieder-lassung der AXA) | LVM | ottonova | CONCORDIA | GENERALI | Debeka | BBKK | UKV | LKH | Allianz | DKV | Münchener Verein | SIGNAL IDUNA |

| Gesamtrating | ||||||||||||||||||

| Gesamtpunktzahl | 98,32 | 97,32 | 96,25 | 96,15 | 92,59 | 90,93 | 90,23 | 90,10 | 88,63 | 87,76 | 76,93 | 76,64 | 76,64 | 73,84 | 73,11 | 71,62 | 71,06 | 66,48 |

| Testurteil | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Herausragend | Sehr Gut | Sehr Gut | Gut | Gut | Gut | Gut | Gut | Gut | Gut | Voll Befriedigend |

| Tarif/ Tarifkombination | GK20P, GK30, G2B20P, G2B30, GEP | BB20E, BB30, W220E, W230, EB1 | uni-A 20 R, uni-A 30, uni-ST 2/20R, uni-ST 2/30, uni-ZA 50, uni-BZ 50 | CAZ.120, CAZ.30, CG.230, CG.320, CSR.120, CSR.30, BEa.50 | A 30, AA20, K 330, K 530, KK 32, KK 52, Z 30, ZZ 20, BET Plus | BS 50T-U, B3 50T-U, BW2 50T-U, BZ 50-U, BN1/1 50-U | AB 20E, AB 30, SB 3/20E, SB 3/30, ZB 20E, ZB 30, EWB 2 | B22AZ30, B22AZK20, B21BC30, B21BCK20, B21S30, B21SK20, B21EC100 | BV20, BV30, AZN, AZSH, BV PLUS, BVE | B30, BK20 | B 50, WL 50, BG | BeihilfeCOMFORT BC 20k, BeihilfeCOMFORT BC 30, BeihilfeKlinikPlus BKlinik+ 20k, BeihilfeKlinikPlus BKlinik+ 30, BeihilfeZahnPlus BZahn+ | BeihilfeCOMFORT BC 50, BeihilfeKlinikPlus BKlinik+ 50, BeihilfeZahnPlus BZahn+ | A22, A30, S22, S30, SW22, SW30, Z50, ET50 | Beihilfe Ambulant 50 (BHA51), Beihilfe Krankenhaus 50 (BHK51), Beihilfe Zahn 50 (BHZ51), BE Zahntechn./Service (BHEZR) | BeihilfeMed BK 30, BeihilfeMed BKF 20, BeihilfeMed BKH2 30, BeihilfeMed BKH2F 20, BeihilfeMed Extra BEX | 936 (BONUS CARE- B), 939 (BONUS CARE- B), 725 (BET) | KOMFORT-B+ 20V, KOMFORT-B+ 30, KOMFORT-B-W+ 20V, KOMFORT-B-W+ 30, KOMFORT-B-E1 50 |

| Kosten | ||||||||||||||||||

| Monatsbeitrag | 276,82 € | 288,16 € | 275,61 € | 313,15 € | 254,73 € | 312,49 € | 274,98 € | 229,92 € | 251,13 € | 250,50 € | 281,75 € | 288,69 € | 322,54 € | 257,70 € | 274,36 € | 274,14 € | 249,94 € | 229,78 € |

| Selbstbeteiligung in EUR | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| eSB in EUR | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Preisverzeichnisse enthalten | Nein | Nein | Nein | Ja | Nein | Ja | Nein | Nein | Nein | Nein | Nein | Nein | Nein | Nein | Ja | Ja | Nein | Ja |

| Ambulant | ||||||||||||||||||

| Freie Arztwahl | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 |

| GOÄ - Ärzte ambulant | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOÄ - Ärzte ambulant darüber | 100 | 100 | 100 | 100 | 100 | 100 | 54 | 92 | 0 | 0 | 0 | 0 | 0 | 10 | 0 | 0 | 0 | 0 |

| Vorsorgeuntersuchung | 100 | 100 | 85 | 100 | 100 | 45 | 36 | 45 | 100 | 62 | 87 | 62 | 62 | 75 | 100 | 47 | 40 | 100 |

| Arznei/Verbandmittel | 85 | 80 | 80 | 80 | 80 | 80 | 85 | 85 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 85 |

| Brillen / Sehhilfen | 100 | 100 | 100 | 85 | 80 | 83 | 89 | 44 | 100 | 75 | 100 | 63 | 63 | 59 | 51 | 50 | 62 | 21 |

| LASIK | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 52 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 10 | 100 | 100 |

| Heilpraktiker | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 42 | 100 | 95 | 100 | 95 | 95 | 95 | 100 | 95 | 100 | 33 |

| Heilmittel | 100 | 95 | 98 | 68 | 100 | 86 | 100 | 85 | 98 | 85 | 85 | 85 | 85 | 90 | 75 | 85 | 50 | 79 |

| Ohne Heilmittelverzeichnis | Ja | Ja | Ja | Ja | Ja | Nein | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Nein | Nein | Ja | Ja |

| Hilfsmittel | 100 | 97 | 94 | 98 | 92 | 88 | 90 | 94 | 78 | 85 | 94 | 100 | 100 | 78 | 95 | 95 | 85 | 74 |

| Hilfsmittel - technische | 100 | 100 | 100 | 100 | 100 | 90 | 95 | 94 | 80 | 88 | 100 | 100 | 100 | 86 | 100 | 98 | 90 | 80 |

| Psychotherapie | 100 | 100 | 100 | 100 | 65 | 92 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 75 | 38 | 100 | 77 |

| Transportkosten ambulant | 100 | 75 | 45 | 45 | 52 | 67 | 65 | 83 | 100 | 75 | 52 | 47 | 47 | 27 | 63 | 33 | 38 | 68 |

| Stationär | ||||||||||||||||||

| Stationäre Unterkunft | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt | Zweibettzimmer mit Privatarzt |

| GOÄ - Ärzte stationär | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOÄ - Ärzte stationär darüber | 100 | 100 | 100 | 100 | 100 | 80 | 83 | 88 | 100 | 100 | 0 | 0 | 0 | 10 | 0 | 0 | 0 | 0 |

| Transport-/ Fahrtkosten | 100 | 56 | 56 | 56 | 56 | 56 | 56 | 81 | 56 | 56 | 80 | 68 | 68 | 56 | 56 | 60 | 56 | 80 |

| Zahn | ||||||||||||||||||

| GOZ - Zahnärzte | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOZ - Zahnärzte darüber | 100 | 100 | 100 | 100 | 0 | 100 | 54 | 92 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Zahnbehandlung in % | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| Zahnersatz in % | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| Kieferorthopädie in % | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 0 | 50 | 0 |

| Prophylaxe | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 99 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Inlays | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Implantate | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 52 | 100 | 100 | 100 |

| Summenbegrenzung Zahn | 100 | 100 | 76 | 80 | 74 | 100 | 90 | 100 | 88 | 69 | 100 | 100 | 100 | 100 | 100 | 80 | 100 | 69 |

| Entfällt Summenbegrenzung bei Unfall | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja |

| Ohne Material- u. Laborkostenverzeichnis | Ja | Ja | Ja | Ja | Ja | Nein | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja |

Datenerhebung für das PKV-Ranking mit Stand: 29.05.2023

Für die Kategorie Komfortschutz für Beamte haben wir bei 30 PKV-Anbietern die Beihilfe-Restkostenversicherungen für Beamte geprüft. Es haben sich dabei eine Vielzahl an Tarifen von 18 Privatversicherungen für unseren Komfortschutz qualifiziert, wobei nur der jeweils beste Tarif der jeweiligen Versicherungsgesellschaft für unseren Test berücksichtigt wird. Die Tarifkombinationen im Komfortschutz eignen sich für alle Beamte, die ein sehr gutes Preis-Leistungsverhältnis wünschen und bereit sind auf gewisse Premium-Leistungen zu verzichten (z.B. 2-Bettzimmer statt 1-Bettzimmer).

Der durchschnittliche Monatsbeitrag für eine Beihilfeversicherung aus unserem Komfortschutz-Vergleich liegt bei 274,21 EUR. Im Ranking schneiden 8 von 18 Positionen mit Testurteil „Herausragend“ ab. Unter diesen acht Tarifen liegt der Preisunterschied für den fälligen Monatsbeitrag bei 91,93 EUR.

1. Platz

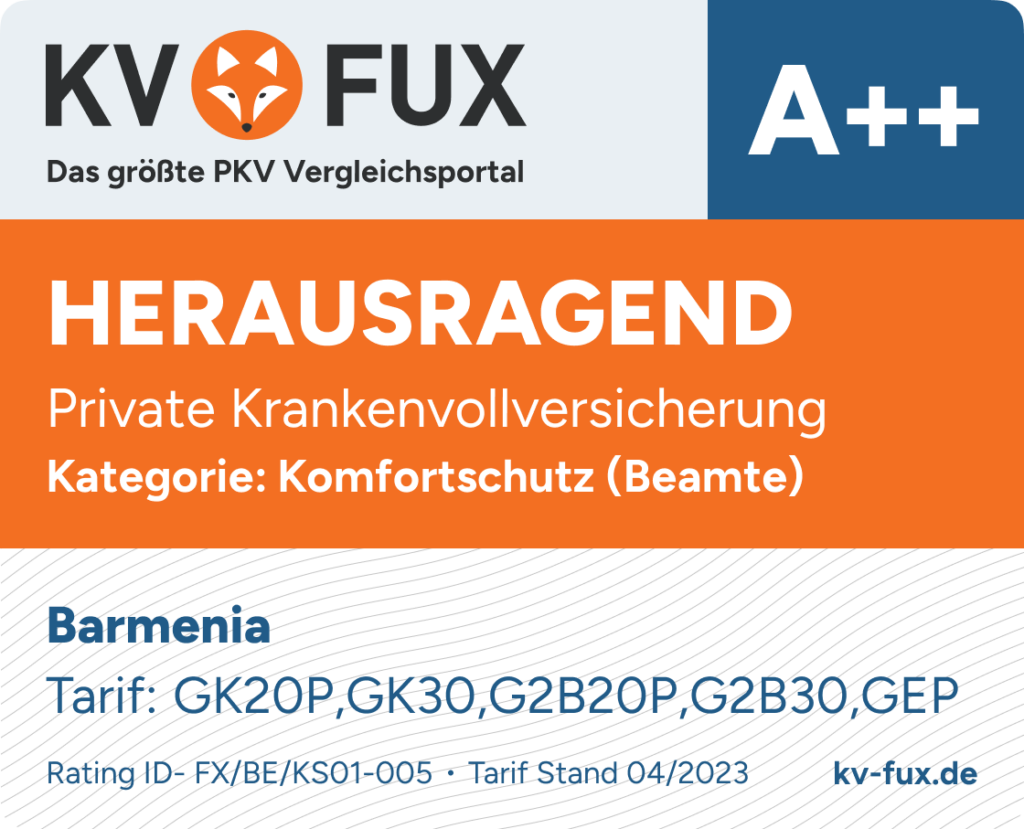

Bester Komfortschutz für Beihilfeberechtigte bei Barmenia

Testsieger für den besten PKV-Komfortschutz für Beamte ist die Barmenia mit der Tarifkombination GK20P, GK30, G2B20P, G2B30, GEP. Der Tarif erreicht 98,32 Leistungspunkte im Test und bietet in Summe in allen Teilbereichen (Ambulant/Stationär/Zahn) die beste Leistung.

Im ambulanten Bereich gehört sie zu den wenigen Tarifen, die für Heilmittel die volle Punktzahl erreichen. Aber auch für Vorsorgeuntersuchungen, Brillen und Sehhilfen, sowie bei Heilpraktikerleistungen überzeugt die Barmenia zu 100 Prozent. Im stationären Bereich liegt die Barmenia bei den entscheidenden Leistungsfragen stets vorne, jedoch leisten andere Versicherer zum Teil besser als die Barmenia (z.B. die Debeka für Privatkliniken). Im Bereich Zahn kann kein anderer Beihilfe-Restkostentarif mit der Barmenia mithalten, denn in jeder Leistungsaussage erzielt sie den Maximalwert für die beste Leistung.

Preislich liegt der Monatsbeitrag für diese Barmenia-Tarifkombination bei 276,82 EUR. Dies entspricht in etwa dem Durchschnittswert der Tarife im Komfortschutz-Test für Beamte (274,21 EUR) und ist im direkten Vergleich mit dem Wettbewerb ein sehr guter Preis für einen Komfortschutztarif mit diesem Leistungsprofil. Auf eventuell erstattungsbegrenzende Preisverzeichnisse verzichtet die Barmenia ebenfalls.

2. Platz

Die R+V (Tarifkombination BB20E, BB30, W220E, W230, EB1) erreicht im Komfortschutz 97,32 Leistungspunkte und sichert sich damit den zweiten Platz mit dem Testurteil „Herausragend“ in unserem Vergleich für PKV-Beamtentarife. Auch die R+V zeigt sehr gute Leistungen in den Bereichen Ambulant, Stationär und Zahn.

Im ambulanten Bereich ist sie fast so stark wie die Barmenia, denn bis auf die ambulanten Transportkosten sind ihre Leistungen auf einem ähnlich hohen Niveau. Im stationären Bereich leistet die R+V ebenfalls sehr gut und beispielsweise für Privatkliniken sogar besser als der Testsieger (Barmenia). Versicherte müssen dafür aber Abstriche bei der Erstattung von stationären Transportkosten machen. Im Bereich Zahn erreicht die R+V fast bei jeder Leistungsfrage den Maximalwert. Minimale Einschränkungen gibt es bei den Material- und Laborkosten.

Der dafür fällige Monatsbeitrag liegt bei 288,16 EUR und damit 13,95 EUR über dem Durchschnitt im Komfortschutzvergleich. Erstattungslimitierende Preisverzeichnisse gibt es erfreulicherweise auch keine bei der R+V.

3. Platz

Den dritten Platz im Bereich Komfortschutz für Beamte belegt die uniVersa (uni-A 20 R, uni-A 30, uni-ST 2/20R, uni-ST 2/30, uni-ZA 50, uni-BZ 50) mit dem Testurteil „Herausragend“ und erreichten 96,25 Leistungspunkten. Bei sehr vielen Leistungsaussagen kann die uniVersa problemlos mit den Tarifen der Barmenia (Platz 1) und R+V (Platz 2) mithalten, da auch sie sehr häufig die Maximalpunktzahl erreicht.

Im ambulanten Bereich leistet sie jedoch etwas weniger für Vorsorgeuntersuchungen, Hilfsmittel und ambulante Transportkosten. Für Heilmittel leistet sie sogar etwas besser als die R+V. Im stationären Bereich leistet sie für Privatkliniken sogar besser als der Testsieger Barmenia und auch für Reha-Maßnahmen schneidet sie besser ab als die R+V. Allerdings verliert der uniVersa-Tarif bei der Entzugsmaßnahmen-Leistungsaussage einige Punkte, denn hier bietet die Barmenia und R+V einiges mehr an Leistung. Im Bereich Zahn zeigt die uniVersa insgesamt ein sehr gutes Leistungsprofil, aber Versicherte müssen dabei mit einer Summenbegrenzung der Erstattungskosten für Zahnbehandlung, Zahnersatz und Kieferorthopädie in den ersten Versicherungsjahren rechnen.

Preislich liegt die uniVersa-Tarifkombination bei einem Monatsbeitrag von 275,61 EUR und deckt sich damit ebenfalls fast mit dem Durchschnittsbeitrag der hier gelisteten Komfortschutz-Tarife. Preisverzeichnisse, die die Erstattungen begrenzen, sind auch bei der uniVersa in den Tarifbedingungen nicht enthalten.

Kostenfreier PKV-Service für Beamte!

Kategorie Grundschutz

Leistungstipp

GK20P, GK30

Günstigster Preis

BE30, BEK20

Testsieger

| Platz | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Gesellschaft | Barmenia | uniVersa | ALTE OLDEN-BURGER | Deutscher Ring | DBV (Zweig-nieder-lassung der AXA) | R+V | Debeka | UKV | BBKK | Provinzial KV | Allianz | ottonova | Münchener Verein | GENERALI | DKV | LKH |

| Gesamtrating | ||||||||||||||||

| Gesamtpunktzahl | 97,18 | 95,38 | 91,42 | 90,47 | 80,51 | 76,46 | 76,27 | 75,95 | 75,95 | 72,77 | 71,61 | 68,98 | 68,16 | 66,50 | 65,83 | 65,24 |

| Testurteil | Herausragend | Herausragend | Herausragend | Herausragend | Sehr Gut | Gut | Gut | Gut | Gut | Gut | Gut | Voll Befriedigend | Voll Befriedigend | Voll Befriedigend | Voll Befriedigend | Voll Befriedigend |

| Tarif/ Tarifkombination | GK20P, GK30 | uni-A 20 R, uni-A 30, uni-ST 3/20R, uni-ST 3/30, uni-ZA 50 | A 30, AA20, K 330, KK 32, Z 30, ZZ 20 | BK 50, PIT50 | BSG 50T-U, B3 50T-U, BZ 50-U | BB20E, BB30 | B 20K, B 30 | BeihilfeCOMFORT BC 20k SB, BeihilfeCOMFORT BC 30 SB | BeihilfeCOMFORT BC 20k SB, BeihilfeCOMFORT BC 30 SB | BAu 30, BAZu, BRu 30, BRZu, BZNu 50 | Beihilfe Amb. 50 mit SB (BHA51SB), Bh. KH 50 ohne Wahlleist. (BHK51BW), Beihilfe Zahn 50 (BHZ51) | BAZ30, BAZK20, BS30, BSK20 | 906 (BONUS CARE- B), 909 (BONUS CARE- B) | BE30, BEK20 | BeihilfeMed BK 50 | A22, A30, S22, S30, Z50 |

| Kosten | ||||||||||||||||

| Monatsbeitrag | 239,57 € | 254,06 € | 233,13 € | 273,91 € | 258,44 € | 243,31 € | 233,42 € | 206,93 € | 207,61 € | 240,53 € | 204,29 € | 238,06 € | 231,37 € | 196,42 € | 301,29 € | 231,70 € |

| Selbstbeteiligung in EUR | 0 | 0 | 0 | 0 | 275 | 0 | 0 | 300 | 300 | 0 | 500 | 0 | 0 | 0 | 0 | 0 |

| eSB in EUR | 0,00 | 0,00 | 0,00 | 0,00 | 201,29 | 0,00 | 0,00 | 239,26 | 239,26 | 0,00 | 349,02 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Preisverzeichnisse enthalten | Nein | Nein | Nein | Nein | Ja | Nein | Nein | Nein | Nein | Ja | Ja | Nein | Nein | Nein | Ja | Nein |

| Ambulant | ||||||||||||||||

| Freie Arztwahl | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 95 | 40 | 95 | 95 | 95 |

| GOÄ - Ärzte ambulant | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOÄ - Ärzte ambulant darüber | 100 | 100 | 100 | 100 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Vorsorgeuntersuchung | 100 | 85 | 100 | 100 | 45 | 100 | 87 | 62 | 62 | 52 | 100 | 45 | 40 | 62 | 47 | 35 |

| Arznei/Verbandmittel | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 85 | 80 | 83 | 80 | 80 | 80 | 80 |

| Brillen / Sehhilfen | 55 | 100 | 47 | 52 | 83 | 53 | 100 | 63 | 63 | 25 | 51 | 63 | 41 | 38 | 38 | 38 |

| LASIK | 78 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 30 | 100 | 100 | 10 | 100 |

| Heilpraktiker | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 95 | 95 | 100 | 100 | 28 | 100 | 0 | 12 | 0 |

| Heilmittel | 100 | 98 | 100 | 85 | 86 | 95 | 85 | 85 | 85 | 100 | 75 | 85 | 50 | 85 | 85 | 90 |

| Ohne Heilmittelverzeichnis | Ja | Ja | Ja | Ja | Nein | Ja | Ja | Ja | Ja | Ja | Nein | Ja | Ja | Ja | Nein | Ja |

| Hilfsmittel | 100 | 94 | 91 | 69 | 88 | 97 | 94 | 100 | 100 | 90 | 95 | 94 | 85 | 85 | 95 | 78 |

| Hilfsmittel - technische | 100 | 100 | 100 | 80 | 88 | 100 | 100 | 100 | 100 | 100 | 100 | 94 | 90 | 88 | 98 | 86 |

| Psychotherapie | 100 | 100 | 65 | 67 | 92 | 100 | 100 | 100 | 100 | 80 | 75 | 63 | 100 | 100 | 28 | 100 |

| Transportkosten ambulant | 100 | 45 | 52 | 68 | 67 | 75 | 52 | 47 | 47 | 0 | 63 | 57 | 38 | 75 | 33 | 27 |

| Stationär | ||||||||||||||||

| Stationäre Unterkunft | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt | Mehrbettzimmer - Regelleistung - kein Privatarzt |

| GOÄ - Ärzte stationär | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| GOÄ - Ärzte stationär darüber | 100 | 100 | 100 | 100 | 10 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Transport-/ Fahrtkosten | 70 | 56 | 56 | 70 | 56 | 56 | 80 | 68 | 68 | 56 | 56 | 81 | 56 | 56 | 60 | 56 |

| Zahn | ||||||||||||||||

| GOZ - Zahnärzte | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 88 | 100 | 100 | 100 | 100 | 100 |

| GOZ - Zahnärzte darüber | 100 | 100 | 0 | 100 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Zahnbehandlung in % | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| Zahnersatz in % | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| Kieferorthopädie in % | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 0 | 50 |

| Prophylaxe | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 56 | 100 | 100 | 100 | 100 |

| Inlays | 100 | 100 | 100 | 89 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Implantate | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 52 | 100 | 100 | 100 | 100 | 100 |

| Summenbegrenzung Zahn | 100 | 61 | 74 | 100 | 100 | 100 | 100 | 100 | 100 | 84 | 100 | 100 | 98 | 69 | 75 | 100 |

| Entfällt Summenbegrenzung bei Unfall | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja | Ja |

| Ohne Material- u. Laborkostenverzeichnis | Ja | Ja | Ja | Ja | Nein | Ja | Ja | Ja | Ja | Nein | Ja | Ja | Ja | Ja | Ja | Ja |

Datenerhebung für das PKV-Ranking mit Stand: 29.05.2023

In der Kategorie Grundschutz für Beamte haben sich von 30 PKV-Anbietern 16 Anbieter mit ihrer Beihilfe-Restkostenversicherung qualifiziert. Für unser Ranking haben wir erneut jeweils nur die beste Beihilfetarif-Kombination der jeweiligen Versicherungsgesellschaft berücksichtigt. Die Tarifkombinationen aus dem Grundschutz sind bestens geeignet für alle Beamte, die einen möglichst günstigen Einstieg in die Private Krankenversicherung wünschen, welchen sie im Laufe der beruflichen Laufbahn bei Bedarf höher gestuft werden kann.

Im Durchschnitt kostet der Monatsbeitrag für eine Beihilfe-Restkostenversicherung in unserem Grundschutz-Vergleich 237,13 EUR. Insgesamt erreichten vier Tarife das Testurteil „Herausragend“. Der Preisunterschied zwischen der teuersten und günstigsten Tarifkombination mit „Herausragend“ liegt bei 40,78 EUR.

1. Platz

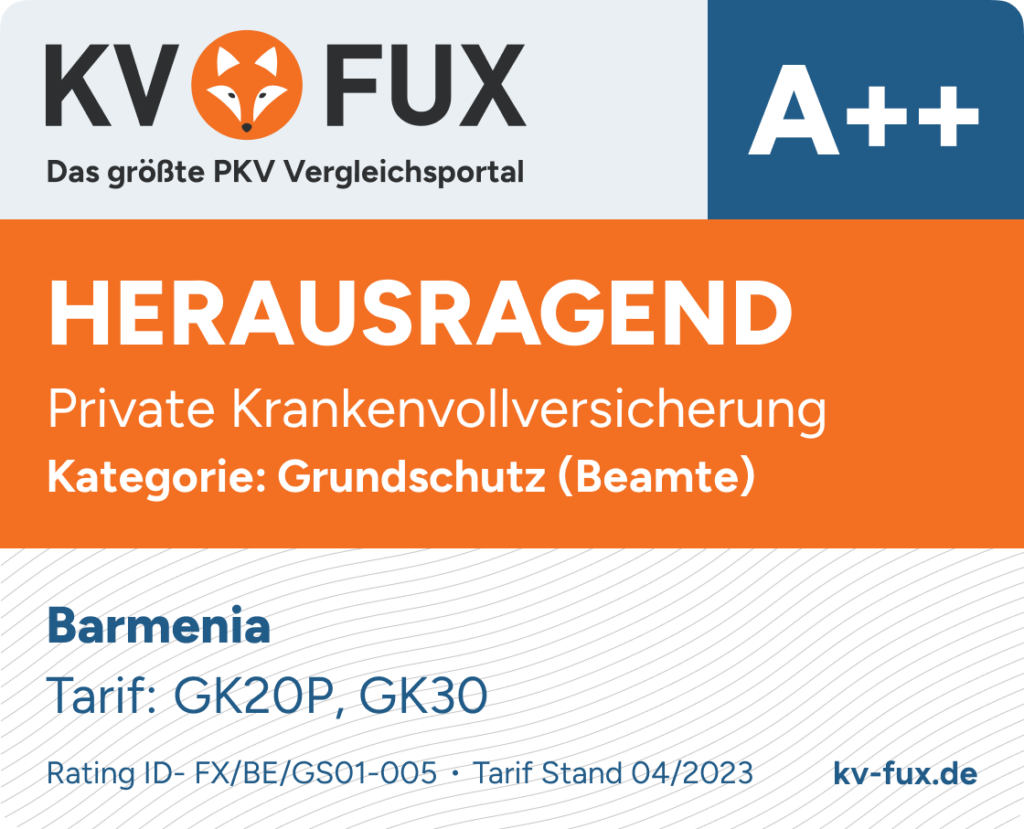

Bester Grundschutz für Beamte bei Barmenia

Testsieger in unserem Grundschutz-Test für Beamte ist die Barmenia (GK20P, GK30) mit 97,18 Leistungspunkten.

Im ambulanten Bereich gehört sie zu den wenigen Tarifen, die bei der Restkosten-Erstattung von Vorsorgeuntersuchungen die volle Punktzahl erreichen. Darüber hinaus leistet die Barmenia-Tarifkombination im Vergleich zum Wettbewerb außergewöhnlich gut für Heilpraktiker-Behandlungen, sowie Heilmittel, Hilfsmittel und ambulante Psychotherapie. Für LASIK-Behandlungen leisten andere Versicherer im Grundschutz mehr. Im stationären Bereich überzeugt die Barmenia vor allem mit einer Erstattung über die Höchstsätze der GOÄ (Gebührenordnung für Ärzte) hinaus, aber auch bei Entziehungsmaßnahmen oder stationäre Transportkosten leistet sie mehr als viele der Wettbewerbstarife. Für Privatkliniken leistet der Grundschutz-Tarif der Barmenia wiederum weniger als die Konkurrenz im Vergleich. Im Bereich Zahn lassen die Tarifleistungen auch eine Erstattung über die Höchstsätze der GOZ (Gebührenordnung für Zahnärzte) hinaus zu und erreichen bei allen anderen Leistungsaussagen die Maximalpunktzahl.

Preislich liegt die Tarifkombination der Barmenia bei einem Monatsbeitrag von 239,57 EUR und damit sehr nahe am kalkulierten Durchschnittsbeitrag der Leistungsklasse Grundschutz (237,13 EUR). Eine Selbstbeteiligung oder Preisverzeichnisse, die die Erstattungshöhe reduzieren, gibt es keine und somit ist laut Tarifbedingungen auch eine tatsächliche 100%-Erstattung garantiert.

2. Platz

Den zweiten Platz im Grundschutz-Ranking erreicht die uniVersa (uni-A 20 R, uni-A 30, uni-ST 3/20R, uni-ST 3/30, uni-ZA 50) mit 95,38 Leistungspunkten im Test.

Auch wenn die uniVersa im ambulanten Bereich nicht die volle Punktzahl für Vorsorgeuntersuchungen erreicht, so ist sie neben der Debeka der einzige Tarif im Grundschutz, welcher mit einer Bestbewertung für Brillen/Sehhilfen, LASIK und Heilpraktikerleistungen punktet. Im stationären Bereich leistet sie wie auch die Barmenia-Tarifkombination über die Höchstsätze der GOÄ hinaus und erzielt im Vergleich zum Grundschutz-Testsieger sogar ein besseres Ergebnis für Privatkliniken und Anschlussheilbehandlungen (Reha). Im Bereich Zahn verliert sie Punkte, da sie in den ersten Versicherungsjahren eine Summenbegrenzung für Zahnbehandlung, Zahnersatz und Kieferorthopädie veranschlagt.

Preislich liegt der Monatsbeitrag der uniVersa bei 254,06 EUR und ist somit 16,93 EUR teurer als der Grundschutz-Mittelwert. Auch die uniVersa verzichtet auf tarifliche Preis-/Leistungsverzeichnisse und zusätzliche Selbstbeteiligungskosten.

3. Platz

Die ALTE OLDENBURGER (A 30, AA20, K 330, KK 32, Z 30, ZZ 20) sichert sich den dritten Platz in unserem Grundschutz-Vergleich für Beamten-Restkostenversicherungen mit 91,42 Leistungspunkten.

Im ambulanten Bereich holt sich die ALTE OLDENBURGER die Maximalpunktzahl für Vorsorgeuntersuchungen und schneidet damit in dieser Leistungsaussage besser ab als die uniVersa auf Platz 2. Für LASIK leistet sie mit der erreichten Maximalpunktzahl sogar besser als der Testsieger Barmenia. Allerdings können die Leistungen für Brille/Sehhilfen bei der ALTEN OLDENBURGER nicht mit denen der uniVersa mithalten. Im stationären Bereich leistet auch die ALTE OLDENBURGER über die Höchstsätze der GOÄ hinaus und leistet für Privatkliniken deutlich besser als die Barmenia oder uniVersa. Anders als bei der Barmenia und uniVersa gibt es bei der ALTEN OLDENBURGER im Bereich Zahn keine Erstattungen für Leistungen, die über die Höchstsätze der GOZ (Gebührenordnung für Zahnärzte) hinaus gehen. Auch die tarifliche Summenbegrenzung bei Zahnerstattungen in den ersten Versicherungsjahren kostet sie wertvolle Punkte im Ranking.

Der Monatsbeitrag für die ALTE OLDENBURGER liegt bei 233,13 EUR und ist damit günstiger als der Grundschutz-Durchschnittswert. Tarifliche Preisverzeichnisse oder Selbstbeteiligungen gibt es auch bei der ALTEN OLDENBURGER keine.

Jetzt vergleichen und beraten lassen.

PKV-Ratgeber für Beamte

Als Beamter bietet es sich für Sie an, in eine private Krankenversicherung (PKV ) für Beamte zu wechseln. Welche Voraussetzungen und Bedingungen der Beamtenversicherung Sie bei Ihrer Entscheidung und beim Vergleich beachten sollten, erfahren Sie in unserem Ratgeber.

PKV-Beamtentarife vergleichen: Worauf muss ich als Beamter achten?

Die private Krankenversicherung zielt auf ein breites Feld von potenziellen Versicherten ab, weswegen es eine ganze Reihe von Anbietern gibt. Hier ist es wichtig, die Anbieter zu vergleichen und diese rauszusuchen, welche sich aus der grauen Masse abheben und die besten Bedingungen rund um die Beihilfeversicherung bieten.

Auf was sollten Sie also achten, um beim Vergleich die beste Krankenversicherung für sich zu finden? Egal ob mit oder ohne Erfahrung im PKV-Bereich: Einen Blick auf den Mindest-Leistungsumfang zu werfen, sollte der erste Schritt sein, um einen guten Anbieter zu finden. Ebenso wichtig ist es zu prüfen, dass im PKV-Tarif keine Selbstbeteiligung vorgesehen ist.

Alle Beamten sollten zudem unbedingt auf die Abwicklung im Schadensfall achten. Diese kann mitunter sehr kompliziert und wenig freundlich für die Versicherten ablaufen. Von derartigen Anbietern ist abzuraten.

Die Kundenzufriedenheit kann ein wichtiger Parameter dafür sein, die beste private Krankenversicherung für Beamte zu finden.

Der Faktor Flexibilität spielt eine Hauptrolle. Es ist von Bedeutung, dass Beamte die PKV auf ihre eigenen Bedürfnisse zuschneiden können. Nur so können sie das Beste aus der Beihilfeversicherung herausholen.

Die Komplexität der Materie ist sehr groß, weswegen Beamte und Beamtinnen professionelle Berater und Beraterinnen zu Rate ziehen sollten, bevor sie sich für einen Anbieter entscheiden. Wie breit das Feld ist, zeigt die Tatsache, dass es rund 3000 Tarifoptionen und Millionen Tarifkombinationen rund um die private Krankenversicherung in Deutschland gibt.

Sie suchen nach einer direkten Beratung zur PKV?

Mit unseren unabhängigen Experten erhalten Sie eine ehrliche Beratung, die auf Ihre individuelle Situation und Wünsche eingeht, um mit Ihnen den besten PKV-Tarif für Sie zu finden.

-

wir klären mit Ihnen Ihre Fragen zur privaten Krankenversicherung

-

wir finden mit Ihnen den optimalen Tarif

-

wir helfen Ihnen beim Wechsel in die PKV oder beim Tarifwechsel

-

unsere Beratung ist unabhängig, kostenlos und unverbindlich

Der online PKV-Vergleich für Beamte bei KV-Fux im Überblick:

- Persönliche Daten eingeben

- Aus der Übersicht Angebot an privaten Krankenversicherungen nach eigenen Wünschen personalisieren

- Einfach Tarife vergleichen und aus allen Testsieger-Tarifen wählen

- Angebot einholen und Experten-Beratung wahrnehmen

Private Krankenversicherungen für Beamte im Test

Das KV-Fux-Erstattungsbarometer zeigt an, wie hochwertig ein PKV-Tarif ist. KV-Fux bewertet alle Leistungen, aus denen sich der Tarif zusammen setzt und gewichtet diese. Am Ende steht die Bewertung:

Welche Unterschiede gibt es zwischen GKV und PKV für Beamte?

Alle Beamten haben in Deutschland die Qual der Wahl: Entweder setzen sie auf eine gesetzliche Krankenversicherung (GKV) oder eine private Krankenversicherung (PKV).

Der wohl größte Unterschied ist, dass die Tarife der gesetzlichen Krankenkasse vom Einkommen abhängen. Bei hohen Beamtenbezüge werden die Beiträge in der GKV sehr teuer und der Beamte erhält keine Beihilfe.

Das Prinzip der privaten Beihilfeversicherung bedeutet, dass nur der Teil der Kosten abgedeckt werden muss, der nicht von der Beihilfe übernommen wird. Und somit sind die Tarife deutlich günstiger. Zudem können dadurch die privaten Wahlleistungen deutlich billiger versichert werden.

Was sind Vorteile der PKV?

Die Kosten stehen bei einem Vergleich zwischen PKV und GKV im Fokus. Hierbei kann die PKV bei Beamten punkten, doch es gibt noch mehr Vorteile, welche die private Krankenversicherung mit sich bringt.

Status von Privatpatienten und -patientinnen: Alle Beamten profitieren durch eine PKV von genau den Vorteilen, welche mit dem privaten Versicherungsschutz einhergeht. Das kann zum Beispiel ein besserer Tarif bei einem Krankenhausaufenthalt sein. Auch die Behandlung durch den Chefarzt, ein Einzelzimmer und allgemein eine freie Ärztewahl können ein Teil dieser besseren Leistungen sein.

Die Kosten: Bei der privaten Beihilfeversicherung zahlen Beamte in der Regel deutlich geringere Beträge als Selbständige und andere Versicherte. Die Beiträge werden von dem Gesundheitszustand, nach dem Alter und dem gewünschten Umfang der Beihilfeversicherung beeinflusst.

Hohe Zuschüsse: Bei der PKV werden den Versicherten in einigen Situationen deutlich höhere Zuschüsse gewährt, wie das bei der GKV der Fall ist. Das gilt beispielsweise beim Zahnersatz oder auch bei einer alternativmedizinischen Behandlung wie einem Arzt für Naturheilkunde oder einem Heilpraktiker.

Beihilfe: Der Anspruch auf die Beihilfe ist einer der wichtigsten Faktoren, der für die PKV spricht. Bei einer freiwilligen gesetzlichen Versicherung entfällt der Anspruch auf eben jene Beihilfezahlungen hingegen.

Situation für Beamtenanwärter: Auch als Beamtenanwärter oder Beamtenanwärterin kann die Beihilfeversicherung bereits genutzt werden. Wenn nach dem Abschluss eines Referendariats dann eine Verbeamtung folgt, dann wird der Tarif ohne eine weitere Prüfung der Gesundheit übernommen.

Umfassendes Leistungspaket: Einer der größten Vorteile der privaten Krankenversicherung ist das Gesamtpaket, welches geschnürt wird. Viele Leistungen sind ohne eine Zuzahlung erhältlich. Als gesetzlich versicherter Beamte müssten viele dieser Leistungen aus der. eigenen Tasche bezahlt werden.

Individuelle Auswahl: Bei der PKV können sich die Versicherten ein individuelles Paket zusammenstellen, welches auf die eigenen Bedürfnisse zugeschnitten ist.

Was sind Vorteile der GKV?

Die Vorteile der PKV sind eindrücklich, doch auch die gesetzliche Krankenversicherung hat so manchen Vorzug zu bieten. Auch hier gibt es den Überblick:

Gut versichert mit Vorerkrankungen: Bei der GKV hängt der Betrag nicht von Vorerkrankungen und ähnlichen Faktoren ob. Das ist ein großer Vorteil für Personen mit Erkrankungen, die bei der PKV höhere Beträge zahlen oder sogar eine Ablehnung fürchten müssten.

Entlastung von Geringverdienern: Die Beiträge in der GKV sind abhängig vom Einkommen, was Geringverdiener entlastet. Wenn diese weniger verdienen, dann ist auch der Beitrag entsprechend geringer.

Kostenlose Familienversicherung: Womöglich der größte Vorteil der GKV, denn durch die kostenlose Familienversicherung können Kinder ohne weitere Kosten in die Versicherung mit eingebunden werden. Auch Ehepartner oder Lebenspartner können kostenlos mitversichert werden und das volle Leistungsspektrum der GKV nutzen.

Fazit: PKV als bessere Alternative für fast alle Beamten

Es ist kein Zufall, dass sich 85 Prozent der Beamten für die private Krankenversicherung und gegen die GKV entscheiden. Der wichtigste ist für die meisten, dass in der PKV deutlich geringere Kosten winken, wenn man alle Parameter miteinander vergleicht. Das hat mit dem Einkommen zu tun, denn mit der Höhe eines Beamten-Einkommens ist man bei der GKV vergleichsweise schlechter aufgestellt.

Ein weiterer Faktor ist der Anspruch rund um die Beihilfeversicherung, denn die Beihilfen sind oftmals enorm attraktiv und lukrativ. Neben den Kosten ist auch die Qualität bei der PKV sehr gut. Mit dem Status eines privat Versicherten können Vorzüge bei Behandlungen und Krankenhaus-Aufenthalten geltend gemacht werden.

Auch wenn die GKV durchaus auch ihre Vorzüge hat – rund um das Beamtentum überwiegen die Vorteile der PKV recht deutlich.

Was versteht man unter dem Begriff „Beihilfe“?

Für was wird Beihilfe gezahlt?

Beamte haben grundsätzlich den Anspruch auf eine Beihilfe. Diese wird von dem jeweiligen Dienstherr gezahlt – und zwar unter unterschieldichen Voraussetzungen.

Der klassische Fall ist, dass Beamte die Beihilfe bei Krankheit erhalten. Andere Möglichkeiten sind Pflege, die Geburt oder auch der Tod. Auch Rehabilitationen, Schutzimpfungen und Heilkuren können eine Beihilfe nach sich ziehen.

Wie hoch ist der Beihilfesatz?

Ein genauer Beihilfesatz, der immer greift, ist nicht zu bestimmen. Ein genauer Beihilfesatz, der immer greift, ist nicht zu bestimmen. Es kommt immer auf den jeweiligen beamtenrechtlichen Status des Beamten und dessen Familienangehörigen an. Der Satz kann sich beispielsweise durch die Geburt eines Kindes erhöhen.

Die genaue Höhe des Beihilfesatzes unterscheidet sich auch in den Bundesländern. In der Regel übernimmt der Dienstherr einen Betrag in Höhe von 50 bis 80 Prozent der Behandlungskosten, welche für den jeweiligen Beihilfeberechtigten anfallen.

Rund um die Lebenssituation gelten in der Regel folgende Beihilfesätze:*

- 50 Prozent: Beamte mit einem Kind oder ohne Kinder.

- 70 Prozent: Beamte, die zwei oder mehr Kinder haben.

- 70 Prozent: Ehepartner, welche eine bestimmte Höhe des Einkommens nicht überschreiten und nicht GKV-pflichtig sind.

- 70 Prozent: Alle Pensionäre.

*Es können Ausnahmen in manchen Bundesländern gelten.

Wie hoch sind die Beihilfesätze für Bund und Länder?

Nach welchem Ablauf wird die Beihilfe abgerechnet?

Beamte, die von der Beihilfe profitieren wollen, müssen selbst tätig werden. Zunächst muss jeder Beihilfeberechtigter und jede Beihilfeberechtigte die Rechnung bei dem zuständigen privaten Krankenversicherer einreichen – und zwar das Original und keine Kopie.

Das Duplikat der Rechnung wird bei der Beihilfestelle eingereicht und dort mit dem Beihilfeberechtigten abgerechnet.

Wer gilt als beihilfeberechtigt?

Bei der Bestimmung von Beihilfeberechtigten gibt es eine klare Regel: Beihilfeberechtigt sind nur Beamte – und zwar nur die, welche förmlich durch eine Ernennungsurkunde ernannt wurden.

Die Bundesbeihilfeverordnung gilt nur für Bundesbeamte. Für alle Landesbeamte gelten hingegen Beihilfevorschriften, die für das jeweiligen Bundesland erlassen wurden.

Eine Sorgeregelung gibt es bei Beamten auf Widerruf im Vorbereitungsdienst (Ausbildung). Beamte auf Widerruf sind ebenfalls beihilfeberechtigt.

Beihilfeberechtigte sind:

-

Beamte und Beamtinnen

-

Beamtenanwärter

-

Beamte auf Widerruf oder Probe

-

Richter

-

Ehepartner, eingetragene Lebenspartner (nur bei Einkünften unter 20.000 Euro im Jahr) und Kinder der beihilfeberechtigten Personen

Mit welchen Kosten muss man in der PKV für Beamte rechnen?

Es gibt einige Parameter, die bei der Bestimmung der Kosten für die PKV für Beamte von entscheidender Bedeutung sind. Die wichtigsten sind zum einen das Alter und der Gesundheitszustand und außerdem der gewünschte Leistungsumfang.

Grundsätzlich sind Beiträge ab einem Betrag von 185 Euro im Monat realistisch für alle Beamten. Die Kosten können aber auch auf bis zu 420 Euro pro Monat ansteigen. Es wird auch zwischen einem Basis-Tarif und einem Premium-Tarif unterschieden, was die Kosten deutlich beeinflusst.

Die gute Nachricht für alle Beamten ist, dass sie als Beihilfeberechtigte auf jeden Fall in der PKV sparen können – wenn man den Leistungsumfang und die jeweiligen Kosten mit der GKV vergleicht. Wie groß die Ersparnis ist, das hängt ganz von der Hohe der Beihilfeberechtigung ab. Ab dem Wert von 50 Prozent lohnt sich die private Krankenversicherung in den meisten Fällen bereits. Doch es kann auch ein Wert von bis zu 70 Prozent bei der Beihilfe erreicht werden. Das hängt vom Beamtenstatus und dem Gesundheitszustand ab.

Was kostet mich eine PKV für Beamte?

Nutzen sie unseren anonymen Vergleichsrechner und erfahren sie jetzt, wie viel Geld sie gegenüber einer GKV sparen.

Welche Leistungen gibt es in der privaten Beihilfeversicherung?

Die größten Vorteile bringt die private Krankenversicherung bei den Leistungen mit, welche die versicherten Beamten wahrnehmen können. Diese unterscheiden sich je nach der Auswahl des Tarifs, doch in den meisten Fällen sind die folgenden – sehr attraktiven – medizinischen Leistungen auf jeden Fall in einer PKV für Beamte enthalten:

-

Freie Auswahl von Ärzten und Ärztinnen bei einer ambulanten Behandlung

-

Geringere Wartezeit durch mehr Möglichkeiten bei den Behandlungen

-

Freie Auswahl von Krankenhäusern

-

Kostenübernahme bei einer Vielzahl von Medikamenten und Verbandsmitteln

-

Keine Zusatzkosten bei einem Aufenthalt im Krankenhause oder vielen anderen Kliniken

-

Komplette Kostenerstattung bei zahlreichen Zahnbehandlungen

-

Eine Kostenübernahme von mindestens 80 Prozent beim Zahnarzt

-

Häufige Kostenübernahme bei einem Heilpraktiker

Weitere Leistungen und Beihilfeverordnung

Wichtig rund um die Leistungen einer privaten Krankenversicherung ist die Beihilfeverordnung. Diese regelt, bei welchen Leistungen ein Recht auf einen Zuschuss durch die Beihilfeversicherung besteht.

Durch Beihilfeverordnung sind auch einige Leistungen abgedeckt, welche nicht direkt medizinischer Natur sind. Darunter fallen Leistungen bei Schwangerschaften, bei der Pflegebedürftigkeit und bei einem Todesfall.

Auch bei der Absicherung der Familie der Beamten übernimmt die Beihilfe Verantwortung. Das zeigt sich dadurch, dass der Zuschuss steigt, wenn die Beihilfeberechtigten zwei oder mehr Kinder haben.

Auch Eheleute können von der PKV und ihren Leistungen profitieren.

Wichtig: Bei der Beihilfeverordnung und insgesamt der Bemessung der Beihilfeaufwendungen weichen die Zahlen in den verschieden Bundesländern ab. Daher sollten sich Beamte vorher informieren, welche Regelungen in ihrem Bundesland gelten.

Bei einigen Leistungen kann es jedoch zu Leistungseinschränkungen in der PKV oder der Beihilfe geben. So kann es beispielsweise sein, dass gewisse Hilfsmittel nur bis zu einem Betrag von 80 Prozent erstattet werden.

Wenn eine Person also einen Rollstuhl benötigt, welcher unter eine solche Einschränkung fällt, dann würde die PKV statt dem fiktiven Preis von 1000 Euro nur 800 übernehmen. Über die genauen Regelungen kann man sich in der Beihilfeverordnung und den Tarifbedingungen der PKV schlau machen.

Einige private Krankenversicherer bieten deshalb Beihilfeergänzungstarife an, die diese Kosten übernehmen.

Welchen Vorteil haben Familienangehörige in der PKV für Beamte?

Auch für die Familienangehörigen bringt die private Krankenversicherung einige Vorteile mit sich.

Grundsätzlich sind die Ehepartner und die eingetragenen Lebenspartner der Beamten beihilfeberechtigt. Allerdings gibt es Einschränkungen, die häufig eintreten.

Die Wichtigste ist, dass die Partner ein Einkommen von zumeist knapp unter 20.000 Euro nicht überschreiten dürfen. Pflichtversichert dürfen sie auch nicht sein. Dann erhalten sie einen Anspruch auf rund 70 Prozent der Beihilfe – zumindest in den meisten Bundesländern.

Überblick über die Einkommensgrenzen

- 20.694 Euro: Hessen

- 20.000 Euro: Baden-Württemberg, Nordrhein-Westfalen, Bayern, Berlin, Sachsen-Anhalt, Mecklenburg-Vorpommern

- 18.000 Euro: Hamburg, Schleswig-Holstein, Thüringen, Sachsen und Niedersachsen

- 17.000 Euro: Brandenburg, Rheinland-Pfalz

- 12.000 Euro: Bremen

Ein wichtiger Faktor ist die Situation rund um die Familienplanung bei Beatmen. Wenn diese nämlich zwei oder mehr Kinder haben, dann steigt der Satz der Beihilfeversicherung auf 70 Prozent.

Aber Achtung: Auch hier gilt, dass die Bemessungsgrenzen von Bundesland zu Bundesland variieren können.

Auch für die Kinder kann durch die private Krankenversicherung gesorgt sein. Sobald ein Elternteil beihilfeberechtigt ist, dann wird auch für die Kinder Beihilfe aufgebracht. Der Satz liegt hierbei sogar bei 80 Prozent – so hoch wie in keinem anderen Fall.

Tipp: Auch diese 20 Prozent können sich gut durch Zusätze versichern lassen.

Wie funktioniert ein Wechsel und Abschluss einer privaten Krankenversicherung für Beamte?

Wenn Beamte Beihilfe in Anspruch nehmen wollen, dann haben sie zu Beginn ihrer beruflichen Laufbahn im Beamtentum sechs Monate Zeit, um sich für die PKV zu entscheiden und zu wechseln und einen dementsprechenden Vertrag abzuschließen.

Die Einstufung des Tarifs hängt dann vom Eintrittsalter, dem Beihilfestatus und von dem Gesundheitszustand ab. Wer früh in eine PKV eintritt, der kann von günstigeren Tarifen profitieren.

Wenn privatversicherte Personen wieder aus dem Beamtentum austreten, dann hat der Anbieter der PKV die Pflicht, die Person ohne weitere Gesundheitsprüfung weiter zu versichern. Es wird aber eine Anpassung des Tarifs vorgenommen. Es macht dann oftmals Sinn, den Versicherungsschutz rund um die Beihilfe zu erweitern, da einige Faktoren ohne das Beamtentum wegfallen.

Können Beamte die Beiträge von der Steuer absetzen?

Ja, in vielen Fällen ist das möglich! Beiträge rund um die PKV und die Beihilfe können bei der Steuererklärung als Sonderausgaben angegeben und geltend gemacht werden. Dadurch werden sie von der Steuer abgesetzt. Es gibt aber auch eine Einschränkung: Diese Möglichkeit gibt es nur für alle Leistungen, die zur Basisabsicherung zählen. Eine genaue Definition dieser Leistungen gibt es in der Beihilfeverordnung.

Expertentipps zur Privaten Krankenversicherung für Beamte

Welche Krankenversicherung ist für Beamte besser geeignet: PKV oder GKV?

Die meisten Beamten sind in der privaten Krankenversicherung versichert, weil nur die PKV in der Lage ist, eine Versicherung anzubieten, die den Beihilfeanspruch bedarfsgerecht ergänzt. Denn im Gegensatz zur gesetzlichen Krankenversicherung (GKV) haben Sie als beihilfeberechtigter Privatversicherter oder beihilfeberechtigte Privatversicherte verschiedene Vorteile: Sie werden als Privatpatient oder -patientin bevorzugt behandelt, haben freie Arztwahl und einen Anspruch auf die Behandlung durch Heilpraktiker.

Im Vergleich dazu müssen Sie sich als Beamter oder Beamtin in der gesetzlichen Krankenversicherung zu 100 % versichern. Denn im Gegensatz zu Arbeitnehmern erhalten Sie keinen Arbeitgeberanteil bzw. -zuschuss zu den Krankenkassenbeiträgen. Der Grund: Die beiden Systeme – gesetzliche Krankenversicherung und Beihilfeanspruch – sind nicht aufeinander abgestimmt.

Was bedeutet Beihilfe in Bezug auf die private Krankenversicherung für Beamte?

Beihilfe ist in der privaten Krankenversicherung für Beamte die Beteiligung des Dienstherrn an den Krankheitskosten (Krankheits-, Pflege- und Geburtsfälle) seiner Beamten und deren berücksichtigungsfähigen Angehörigen. Die Beihilfe ist daher quasi eine Teilabsicherung durch den Dienstherrn, bei der der Dienstherr als Kostenträger auftritt.

Die Beihilfe hat nur ergänzenden Charakter zur Eigenvorsorge des Beihilfeberechtigten oder der Beihilfeberechtigten. Die Beihilfe ist eine finanzielle Beteiligung des Dienstherrn für die Krankenversicherung, die zu den Dienst- und Versorgungsbezügen des Beamten gehören. Die Gewährung folgt aus der Fürsorgepflicht des Dienstherrn gegenüber seinen Beamten.

Aus der Fürsorgepflicht ergibt sich Folgendes:

- Der angemessene Lebensunterhalt des Beamten darf bei Eintritt besonderer finanzieller Belastungen durch Krankheits-, Pflege- und Geburtsfälle nicht gefährdet werden.

- Der Beamte hat auf die Beihilfe einen Rechtsanspruch.

- Der Anspruch auf die Gewährung der Beihilfe ist an die Person gebunden („höchstpersönlich“).

Wie hoch ist die Beihilfe zur privaten Krankenversicherung?

In den Rechtsverordnungen zur Beihilfe und den gesetzlichen Ermächtigungsgrundlagen in den Beamtengesetzen ist geregelt, wie hoch die Beihilfe bzw. der Zuschuss zu den Aufwendungen für Krankheit für den einzelnen Beamten ist. Die Höhe der Beihilfe hängt von zwei Faktoren ab.

Diese beiden Faktoren beeinflussen die Höhe der Beihilfe zur privaten Krankenversicherung:

- Die Aufwendungen müssen beihilfefähig sein.

- Die Höhe des Zuschusses richtet sich nach dem Beihilfebemessungssatz. Dieser gibt an, wie viel Prozent der beihilfefähigen Kosten vom Dienstherrn übernommen werden.

Die Höhe des Beihilfebemessungssatzes ist nicht von Ihren Bezügen bzw. Ihrer Besoldungsstufe abhängig, sondern von Ihren persönlichen Verhältnissen wie Familienstand, Anzahl der Kinder und ob Sie im aktiven Dienst oder im Ruhestand sind.

Wer ist im Rahmen der PKV für Beamte beihilfeberechtigt?

-

Beamte und Richter

-

Beamte und Richter im Ruhestand (Versorgungsempfänger)

-

Witwen und Waisen der oben genannten Personen (sofern sie Witwen- bzw. Waisengeld erhalten)

-

Abgeordnete und Abgeordnete im Ruhestand (Versorgungsempfänger)

-

Berücksichtigungsfähige Angehörige

-

Ehegatten bzw. eingetragene Lebenspartner von Beihilfeberechtigten, solange kein eigener Beihilfeanspruch besteht und die Einkünfte im zweiten Kalenderjahr vor Beantragung der Beihilfe 20.000 Euro (Bundesbeihilfe) nicht übersteigen

-

Kinder des Beihilfeberechtigten

-

Die Berücksichtigungsfähigkeit eines Kindes beim Familienzuschlag und damit bei der Beihilfe des Elternteils ist dann gegeben, wenn der Beihilfeberechtigte Anspruch auf Kindergeld hat. Für Kinder bis zur Vollendung des 18. Lebensjahres wird immer Kindergeld gezahlt, somit sind diese stets berücksichtigungsfähig. Sofern ein Kind das 18., aber noch nicht das 25. Lebensjahr vollendet hat, wird Kindergeld gezahlt, wenn sich das Kind in der Berufsausbildung befindet (unabhängig vom Einkommen)

-

Die Einkommensgrenze für Kinder in der Ausbildung ist ab 1. Januar 2012 entfallen

Zahlen und Fakten zur privaten Krankenversicherung für Beamte

Wie hoch ist der Beihilfeanspruch?

Der Beihilfebemessungssatz für den Bund sowie angeschlossene Länder beträgt:

- Beihilfeberechtigter: 70%

- Beihilfeberechtigter mit 2 oder mehr Kindern: 70%

- Versorgungsempfänger: 70%

- Berücksichtigungsfähige Ehegatten: 70%

- Berücksichtigungsfähige Kinder: 80%

Beihilfevorschriften der einzelnen Bundesländer

| Dienstherr | stationär | stationäre Zuzahlung je KH-Tag | Zuzahlung bei Arzneien | Zuzahlung bei Fahrtkosten | Brillengestell | Mat. + Lab. beihilfefähig |

| Bund | Zweibett | 24,50 € | 5 – 10 € | 5 – 10 € | nein | zu 60 % |

| Baden-Württemberg | Zweibett | 22 € / Monat | 75 – 480 € / Jahr | 75 – 480 € / Jahr | bis 20,50 € | zu 70 % |

| Bayern | Zweibett | 32,50 € | 3 € | Keine | nein | zu 40 % |

| Berlin | Mehrbett | 10 € | 5 – 10 € | 5 – 10 € | nein | zu 40 % |

| Brandenburg | Mehrbett | Keine | 5 – 10 € | 5 – 10 € | nein | zu 60 % |

| Bremen | Mehrbett | Keine | 6 € | Keine | nein | zu 60 % |

| Hamburg | Mehrbett | Keine | 5 – 10 € | 5 – 10 € | nein | zu 60 % |

| Hessen | Zweibett | 16 € + 18,90 € / Monat | 4,50 € | 10 € | nein | zu 60 % |

| Mecklenburg-Vorpommern | Mehrbett | 10 € | 5 – 10 € | 5 – 10 € | nein | zu 60 % |

| Niedersachsen | Mehrbett | 10 € | 5 – 10 € | 5 – 10 € | nein | zu 40 % |

| Nordrhein-Westfalen | Zweibett | 25 € | 150 – 750 € / Jahr | 150 – 750 € / Jahr | nein | zu 70 % |

| Rheinland-Pfalz | Zweibett | 12 € + 26 € / Monat | 100 – 750 € / Jahr | 100 – 750 € / Jahr | nein | zu 60 % |

| Saarland | Mehrbett | Keine | 100 – 750 € / Jahr | 100 – 750 € / Jahr | nein | zu 50 % |

| Sachsen | Zweibett | 24,50 € | 4 – 5 € | 10 € | nein | zu 60 % |

| Sachsen-Anhalt | Zweibett | 24,50 € | 80 – 560 € / Jahr | 80 – 560 € / Jahr | nein | zu 60 % |

| Schleswig-Holstein | Mehrbett | Keine | 20 – 560 € / Jahr | 20 – 560 € / Jahr | Bis 60 € | zu 60 % |

| Thüringen | Zweibett | 32,50 € | 4 € | 5 – 10 € | nein | zu 40 % |

Achtung: Die Werte können sich ändern. Sie sind in den Beihilfevorschriften von Bund und Ländern zu finden.

Welche Summe ergibt sich aus Beihilfe und privater Krankenversicherung?

Grundsätzlich gilt: Die Beihilfe des Dienstherrn und der so genannte Restkostenschutz der privaten Krankenversicherung für Beamte und Beamtinnen dürfen 100% der Krankheitskosten-Absicherung nicht übersteigen.

| Person | Bemessungssatz | Versicherungsschutz in PKV |

| Beihilfeberechtigter | 50 % | maximal 50 % |

| Beihilfeberechtigter mit 2 oder mehr Kindern | 70 % | maximal 30 % |

| Berücksichtigungsfähige Ehegatten | 70 % | maximal 30 % |

| Versorgungsempfänger | 70 % | maximal 30 % |

| Berücksichtigungsfähige Kinder | 80 % | maximal 20 % |

Wann ändert sich der Beihilfeanspruch?

Hier ein Beispiel:

Eine Familie mit zwei Kindern (der Vater ist Beamter) erhält Beihilfe vom Bund.

Ein Kind vollendet das 25. Lebensjahr. Dadurch wird kein Kindergeld mehr gezahlt, und das Kind fällt somit aus dem Familienzuschlag und der Berücksichtigungsfähigkeit bei der Beihilfe heraus. Das bedeutet für den Beihilfeberechtigten selbst, dass sich sein Bemessungssatz von 70 % auf 50 % vermindert.

Die Umstellung des Versicherungsschutzes des Vaters erfolgt dabei grundsätzlich ohne eine Gesundheitsprüfung und ohne Wartezeiten , wenn die neue Beihilfesituation dem privaten Krankenversicherer innerhalb von 6 Monaten angezeigt wird.

Was bedeutet freie Heilfürsorge in der PKV für Beamte?

Wenn Sie als Beamter eine private Krankenversicherung haben, bietet Ihnen die so genannte freie Heilfürsorge eine besondere Form der Fürsorge. Dies gilt aber nur dann, wenn Sie in der Ausübung Ihres Dienstes besonderen Gefahren ausgesetzt sind.

Im Rahmen der Heilfürsorge werden anfallende Krankheitskosten dann vollständig übernommen. Der Leistungsumfang ist mit dem der GKV vergleichbar.

Folgende Personenkreise haben in der privaten Krankenversicherung für Beamte Anspruch auf freie Heilfürsorge:

-

Zeit- und Berufssoldaten

-

Polizeivollzugsbeamte der Bundespolizei

-

Polizeivollzugsbeamte der Länder (nur in einigen Bundesländern)

-

Beamte im Einsatzdienst der Berufsfeuerwehren und bei Landesfeuerwehrschulen

Die Heilfürsorge wird während der aktiven Dienstzeit gewährt.

Wenn Sie zu einem dieser Personenkreise gehören, sollten Sie rechtzeitig während Ihrer aktiven Dienstzeit eine große Anwartschaftsversicherung abschließen, um bei Entfall der freien Heilfürsorge die Versorgungslücke zu schließen. Mit dieser wird das Eintrittsalter, das bei Vertragsabschluss bestand, erhalten. Darüber hinaus entfällt eine erneute Gesundheitsprüfung.

Auf was sollten Beamte beim Abschluss einer PKV achten?

Vor Abschluss einer privaten Krankenversicherung sollten Beamte ihren Wunschtarif auf Vollständigkeit überprüfen. Denn eine optimale PKV für Beamte und freie Heilfürsorgeempfänger beinhaltet diese sechs Bausteine:

- Ambulant

- Stationär

- Zahn

- Beitragsentlastung im Ruhestand

- Pflege

- Beihilfeergänzungstarife

Bei der Tarifauswahl sollten der Inhalt und die Leistung der Tarife, die mit den Tarifbedingungen garantiert sind, im Vordergrund stehen. Gleichen Sie diese mit Ihrem eigenen Anspruch an die Kostenerstattung einer PKV ab.

Ambulant

Selbstbeteiligung (SB) : Der Dienstherr beteiligt sich nicht an der Selbstbeteiligung, an den Krankheitskosten aber immer mit dem Beihilfesatz. Daher bieten die privaten Krankenversicherungen für Beamte kaum Restkostentarife mit einer vorweggeschalteten Selbstbeteiligung an.

Stationär

Wahlleistung (Volksmund: „Chefarzt“) und 2-Bett-Zimmer sollten für eine optimale private Restkostenversicherung mindestens vereinbart werden. Der passende Restkostentarif dazu ist abhängig von der jeweils gültigen Beihilfevorschrift.

Zahn

Je nach persönlicher Ausgangssituation (finanzielle Mittel) sollte eine entsprechende Erstattungsleistung gewählt werden. Eine Gesamtabsicherung (inklusive Beihilfeleistung) von mindestens 60-80 % für Zahnbehandlung und Zahnersatz sollte aber gegeben sein.

Beitragsentlastung im Ruhestand

Der PKV-Beitrag ist unabhängig von Alterseinkünften zu entrichten. Bei einem Pensionär erhöht sich der Beihilfeanspruch, so dass sich die Restkostenversicherung der PKV für Beamte im Ruhestand im Beitrag reduziert.

Wenn Sie den Beitrag darüber hinaus weiter senken möchten, dann schließen Sie am besten eine Beitragsentlastungskomponente (BEIA) bei Ihrer PKV ab.

Pflege

Allein durch die gesetzlich vorgeschriebene Pflegepflichtversicherung sind zukünftige Pflegekosten schon heute kaum mehr zu decken.

Sorgen Sie rechtzeitig vor und kombinieren Sie eine private Pflegetagegeldversicherung mit einer fundierten Altersvorsorge. So sind Sie optimal abgesichert.

Beihilfeergänzungstarif

Beamte refinanzieren ihre Krankheitskosten durch die Beihilfe und eine gesetzliche oder private Krankenversicherung. Zusammengerechnet bleibt beim Beihilfeberechtigten manchmal noch ein Restbetrag übrig. Dieser verbleibende Rest lässt sich durch einen Beihilfeergänzungstarif absichern.

Die Beihilfevorschriften sind mehr und mehr im Wandel und ändern sich stetig in Richtung GKV. Für den Beamten kann das eine erhöhte Zuzahlung, Reduzierung oder den Wegfall von Beihilfeleistungen mit sich bringen. Ein Beihilfeergänzungstarif kann hier Abhilfe schaffen.

Wichtiges zur Beitragsrückerstattung

Eine im Tarif enthaltene Beitragsrückerstattung (BRE) sollte kein alleiniges Auswahlkriterium für eine Tarifentscheidung sein. Wenn jedoch alle anderen Auswahlkriterien passen, ist eine BRE ein willkommenes Instrument, um damit kleinere, die Gesundheit erhaltende Maßnahmen selbst zu bezahlen. Denn wenn im Versicherungsjahr keine Krankheitskosten für den Versicherten anfallen, steht die BRE zur freien Verfügung.

Als Beamter in einer privaten Krankenversicherung steht Ihnen eine Beitragsrückerstattung zu 100 % zu, wenn Sie einen BRE-fähigen Tarif abgeschlossen haben. Sie bezahlen den Tarifbeitrag in voller Höhe und bestimmen den Leistungsumfang Ihrer PKV im Rahmen der gesetzlichen Vorschriften selbst.

FAQ zum Thema PKV für Beamte

Funktioniert die PKV für Beamte anders als die normale private Krankenvollversicherung?

Grundsätzlich gibt es wenig Unterschiede für die PKV von Beamten und anderen Arbeitstätigen. Allerdings bieten die privaten Krankenversicherungen oftmals Sondertarife für alle Beamten an, welche in der Regel noch etwas attraktiver sind. Diese Angebote beziehen sich in der Regel auf die Kosten, der Umfang der Leistungen unterscheidet sich nicht oder kaum von der klassischen privaten Krankenvollversicherung.

Ist man als Beamter automatisch privat versichert?

Nein, das ist nicht der Fall. Es ist auch nicht so, dass sich Beamte zwingend privat versichern müssen, wie es oftmals in der Gesellschaft dargestellt wird. Allerdings sind rund 85 Prozent der Beamten in einer PKV versichert, da die PKV viele Vorteile rund um die Beihilfe mit sich bringt. Die Entscheidung zwischen GKV und PKV steht allerdings allen Beamten offen.

Sind Partner und Familie automatisch bei der PKV für Beamte mitversichert?

Grundsätzlich ist es möglich, dass auch der Ehepartner oder der eingetragene Lebenspartner bei einer PKV mitversichert wird. Das hängt allerdings vom Einkommen ab und ist nicht automatisch der Fall. Kinder können ebenfalls von der Beihilfe profitieren, doch auch hier gilt, dass dies zunächst eingereicht werden muss und nicht vorausgesetzt werden kann.

Wie viel kostet private Krankenversicherung für Beamte im Monat?

Eine wichtige Frage, dessen Antwort sich pauschal nicht beantworten lässt. Bei der PKV spielen Faktoren wie das Alter und die Gesundheit eine große Rolle bei der Festlegung der Beiträge. Im Gegensatz zur GKV ist die Höhe des Einkommens allerdings nicht von Bedeutung, was für Beamte ein Vorteil ist. Die individuelle Lebenssituation und die familiäre Situation spielen beim Beihilfesatz eine Hauptrolle. Beamte mit zwei oder mehr Kindern können sich zumeist über einen Beihilfesatz von 70 Prozent freuen. Grundsätzlich liegen die Beiträge für die Beamten zumeist bei 185 bis 420 Euro im Monat.

Was kostet eine Beihilfeversicherung im Alter?

Die PKV ist auch im Alter attraktiv, gerade für Pensionäre. Das liegt daran, dass diese einen Anspruch von 70 Prozent Beihilfe gegenüber ihrem ehemaligen Dienstherren behalten. Pensionierte Beamte müssen also nur für die 30 Prozent der Restkosten aufkommen. Klar ist aber auch, dass die Beiträge in der PKV durch eine schlechtere Gesundheit steigen können.

Wie werden in der Beamten-PKV die Beiträge kalkuliert?

Die Kalkulation der Beiträge bei der privaten Krankenversicherung ist der größte Unterschied zur GKV. Bei der PKV geht es nämlich nicht vorherrschend um das Einkommen, sondern vor allem um die gesundheitliche Situation und das Alter. Auch Lebensumstände und die familiäre Situation sind Faktoren, welche bei der Höhe des Beitrags wichtig sind. Oftmals empfiehlt es sich, in jungem Alter in die PKV einzutreten, da so geringe Kosten auf die Beamten zukommen.

Kann jeder Beihilfeberechtigte in die private Krankenversicherung wechseln?

Grundsätzlich ist das möglich. Freiberufler, Selbstständige und Beamte können genau wie andere Angestellte, deren Einkommen oberhalb der Versicherungspflichtgrenze liegt, eine PKV abschließen. Hierbei muss aber klar gesagt werden, dass die privaten Anbieter auch Personen ablehnen können, welche eigentlich Anspruch auf Beihilfe hätten. Dann kann aber ein anderer Anbieter zu Rate gezogen werden.

Können auch Beamte mit Vorerkrankungen in die PKV wechseln?